高房价不能归咎于钱太多!(组图)

中国高房价背后有哪些助推因素?货币超发要为高房价负责吗?

每个人或者企业都不会责怪自己钱太多,很多人都在责怪全社会的钱太多。货币超发概念简直比超级明星还要流行。

钱是不是真的太多,核心的判断标准是通胀。通胀太高,钱越来越不值钱,这是钱太多的最有力证据。2001-2017年,全球平均CPI(各国用来反映通胀的最常用消费者价格指数)增速3.9%,新兴市场6.0%,发达国家1.8%,中国2.3%。仅从通胀角度看,人民币的购买力有保障,不支持中国钱太多。

很多人质疑中国的CPI数据质量不高、不准确,低估了真实的通胀。过去十多年来,淘宝和京东的同样商品绝大部分时间都是降价而鲜有涨价,各种中高端服务和房租则绝大多数时间都是涨价而鲜有降价。对于每一个人来说,因为消费结构不同,所面临的通胀确实不同,但不能因此质疑全国的CPI被严重低估。中国CPI即便不是百分之百的准确,因为是鲜有干预和较少加工的调查数据,数据质量绝不像质疑者感受的那么不堪。

通胀方面拿不出有力的证据说明钱太多,还是经常会听到两个常见的认为货币超发的理由。一种是中国的M2(M2是广义货币,主要包括现金以及居民、企事业单位和政府的各种存款)数量远超欧美日等发达国家,M2与GDP之比太高,所以货币超发。另一种是中国一线城市房价太贵,房价泡沫显而易见,而房价泡沫来自货币超发。这两种观点确实揭露出来了中国经济存在的一些问题,但是错把问题归咎于货币太多。

01,要不要这么多钱?

先做个逆向思维。M2是家庭和各种单位的现金和银行存款,这在中国是全社会购买力的最主要支撑。2001-2017年期间M2复合年均增长速度16%,超过名义GDP增长速度13%。如果硬生生地把M2增速降下来,全社会购买力增速会大幅下降,没有那么多的购买力,平均CPI增速会远低于2.3%,低迷的价格环境下企业利润和政府税收会下降,投资会下降,工资和就业机会也会下降。上升的可能是真实债务负担,因为债务存量没变而偿还债务的收入增长放慢了。通货紧缩带来的是人人皆输局面。

为什么中国有这么高的广义货币增长,其他国家没有?为什么广义货币增长持续高于名义GDP增长却没有带来高通胀?

当说到钱的时候,中国与国外所指的内容有显着不同。一个平均意义上的中国家庭,钱的分布是这样的:现金、各种银行存款和类似银行存款的理财产品占比接近70%,股票和债券占比19%,养老和保险金占比11%。一个平均意义上的世界家庭,现金和银行存款占比27%,股票和债券41%,养老和保险金占比30%,其它2%。不同形式的钱都是家庭金融财富,都支持购买力增长。越是富裕的国家,家庭金融资产当中银行存款占比越低,养老保险类金融资产的占比越高。

中国家庭部门的钱不算多。把家庭银行存款和其他各种形式的金融资产加在一起,才能完整地衡量金融财富,才能完整地看钱多钱少。全球平均的人均家庭金融资产/人均GDP是2倍,美、德、法、日、韩、台湾、印度等经济体的人均家庭金融资产/人均GDP分别是4.1、1.8、2.3,3.5、2.1、5.1、0.9倍,中国截止2016年是1.6倍。相对于中国家庭的收入水平,目前的金融财富水平不算多。如果其他形式的金融资产上不去,银行存款还要再下来,那才是问题。

由此不难理解为什么中国M2增长高于其他很多国家,中国M2/GDP之比很高却没有带来高通胀。与收入增长相匹配的金融财富增长,在中国过度集中在了银行存款或者类银行存款上面,而在其他国家更多地体现在了证券和养老金保险上面。相对于收入增长而言,中国家庭加总的金融财富并没有过度增长,购买力也没有过度扩张,通胀自然不会太高。

中国以银行存款为主体的金融财富积累方式反映出金融市场发展滞后。对于家庭来说,证券资产和养老保险类资产占比低,意味着金融资产收益低,金融资产带来的保障水平低。对于企业和金融部门来说,家庭存款对应的是企业贷款,过度依靠企业贷款而权益类融资不足,意味着更高的企业债务和难以分散的金融部门风险。

02,高房价不能归咎于钱太多

房价高低与钱多钱少有关系,钱多了会支撑房价上涨,这一点毋庸置疑。但是房价高是不是可以归咎于钱太多是另一个问题,因为高房价背后除了钱太多还有其他很多因素。即便高房价可以归咎为钱太多,要不要少发点钱遏制高房价又是一个新问题。

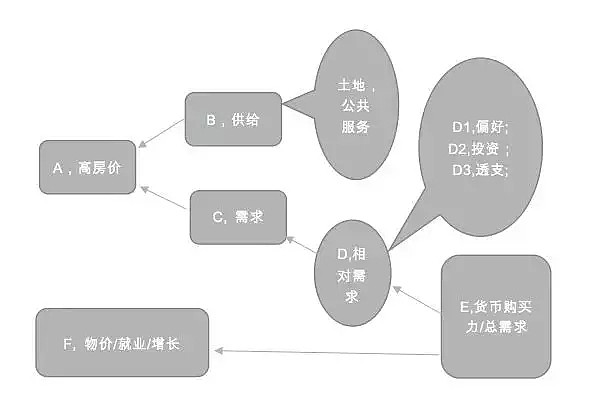

用下面的图形来解释,E会影响A,但是A出了问题并不必然归咎于E,问题可能出在也会影响到A的B和D。即便A有问题来自于E,E也不必然要采取措施解决A的问题,因为E还要权衡F。

房价背后是供给和需求,需求可以区分为总需求和相对需求。举个例子,全社会的总需求是10万亿人民币(E),其中对房子的需求占总需求的两成,两成就是相对需求(D),对房子的需求是2万亿(C)。

接下来需要甄别房价背后的这几个因素究竟哪个该为高房价负责。

供给扭曲是中国一线城市高房价的重要推手。2009-2015年期间,中国一线城市住宅土地供应面积,从2009年的超过2000万平方米下降到2015年1455万平方米;而与此相对应的住宅工地楼面均价从不足6000元上升到11000元。一线城市住宅用地价格上涨超过房价上涨。住宅土地供应不足,并非因为无地可供。中国一线城市中心城区的人口密度远低于纽约、东京、香港,土地使用效率改善空间巨大。通过完善公共基础设施和公共服务,郊区也可以有效分担中心城区的房价上升压力,而这些方面的进展也非常有限。土地和城市公共管理服务扭曲是房价上升的重要因素,也是需要纠正的地方。

从需求方面来讲,给定总的货币购买力,决定相对需求的因素有多个方面。一是偏好的变化。随着收入水平不断提高,很多家庭改善生活水平的最主要方式不再是普通商品,而是更好的教育和医疗服务以及交通便利程度,这会使得给定收入水平上更多的收入用来买房,在一线城市尤其如此。这是支撑相对需求的第一个因素,是很合理的因素。

二是投资的需求。给定前文所述,中国金融市场发育程度低,居民部门难以通过权益投资的方式实现金融财富增长,购买房子成为一个替代金融资产投资的重要渠道。过去从房地产投资中实现金融财富增值的家庭很普遍。这个因素对于家庭很理性,对于全体社会未必,这是需要纠正的地方,出路在于大力发展金融市场而不是减少货币。

三是投机买房。未来收入不足以偿还房贷利息,依靠过度杠杆买房,目的往往是投机房价上升。历史上的房地产泡沫多是这个因素主导,美国次贷危机前的房地产泡沫是典型案例。房价成为泡沫,原因在于收入不足以偿付利息,早晚会穿帮,穿帮了房价就会剧烈下降,泡沫破灭。中国目前情况而言,一线城市有非常严厉的限购措施,购房杠杆率被限制在很低水平,房贷是银行部门非常好的一块资产,坏账率很低,入不敷出的投机买房现象即便存在也不严重。

高房价需要归咎的地方在于供给方的土地供应限制、公共基础设施和公共服务不到位,以及需求方的金融市场不发达。货币多与少难道一点都不需要为房价负责吗?

需要单独拎出来的一种情况是房价存在严重的泡沫,泡沫的破灭足以危害整个金融体系,带来系统性金融危机,而危机会带来以后的经济衰退。这种情况下,货币政策即便在物价水平稳定的情况下,也可以从总阀门上采取一些措施遏制房价上升。

就中国目前情况来看,房地产市场的局面并非这个情况。用居民可支配收入减去居民消费支出作为居民储蓄,用居民储蓄除以居民债务利息,以此得到居民部门的利息保障倍数。万科公司基于大量国际经验的研究表明,居民部门利息保障倍数是预测房价是否大跌的关键指标。居民部门利息保障倍数高于1.5倍时,基本没有国家/地区发生过房价大跌情况。美国2007年房价大跌前夜,居民部门利息保障倍数1.46倍;日本1989年 1.49倍;香港1997年1.23倍;芬兰在1989 年0.73倍,2007年1.55倍,同期西班牙1989 年仅为0.99倍。国际经验这个指标低于1.5的临界值会导致房价大跌和居民部门债务困境。

中国目前的家庭部门可支配收入大约49万亿,消费约31万亿,储蓄接近18万亿,支付全部消费贷款要付的利息大概1.7-1.9万亿,利息保障倍数在10左右。远高于国际警戒线水平。这种情况下,货币政策主要关注的还应该是传统的物价和经济增长稳定目标,而非房价。货币政策主要负责的是全国人民的就业和生活稳定,没有道理为调节几个一线城市的高房价做牺牲,货币政策也不是能解决好房价问题的恰当工具。

+61

+61 +86

+86 +886

+886 +852

+852 +853

+853 +64

+64