澳元贬值、楼市下行、政局不稳,澳洲经济果真要“开倒车”了吗?

最近一段时间,随着土耳其及阿根廷货币危机逐渐蔓延至更广泛的新兴市场,加之中美贸易战的不断升级,导致不少人对澳洲经济的前景一片看衰。

而澳元兑美元最近一个月快速贬值超过3%,今年以来累计跌幅达8%以上,更加剧了这样的担忧。

一些国际和澳洲媒体甚至开始担忧,随着房价下跌、汇率走软、更换总理等诸多挑战之际,澳洲经济27年无衰退增长是否能持续下去。

比如,CNN的报道就认为,澳大利亚的成功很大程度上依赖世界其它国家。澳洲经济规模小,而且是开放型的,这就意味着一旦中国和美国哪一边出了问题,都会对澳洲经济造成很大的影响。

而凤凰卫视财经节目发布的评论则更加悲观,认为澳洲市场主要反映新兴市场波动,因此甚至可能会遭遇经济衰退。

那么澳洲经济前景到底如何呢?

首先可以肯定的是,澳洲经济未来出现放缓的可能会非常大。

就在昨天(9月19日),澳大利亚西太平洋银行(Westpac)的首席经济学家在一场活动的演讲上就指出:不仅仅是澳大利亚,全球经济增长的高峰已经逐渐过去,并且会在未来几年逐步放缓;而澳大利亚经济主要面临的阻力来自于信贷市场还将继续收紧(尽管央行利率可能将继续保持偏低),和家庭债务偏高导致的消费增长缓慢,以及未来房产市场还将继续下滑。

但是,这就意味着澳洲经济将会出现严重的经济衰退吗?本期澳财聚焦,我们就来探讨这一话题。

澳财聚焦

撰稿:Julius Wei 魏睿昊

主持:Blair Sun 以诺

嘉宾:Julius 魏睿昊

视频编辑:Owen Yuan 袁文

被唱衰论者忽视的澳洲经济结构

事实上,即使是目前最悲观的经济学家或者机构的预测,也没有出现澳洲经济增长将很快转负的论调。

澳洲经济过去十几年的增长,虽然很大程度要感谢包括中国、印度和东南亚等新兴经济体的带动,但其本身作为发达经济体的自我调整和修复能力,远超一些经济结构单一、抗风险能力低的新兴国家。

这种稳定性背后,主要的支持是被不少看衰澳洲的论调所普遍忽视的一个基本事实:即澳洲经济的最大组成部分不是出口,而是内部需求。

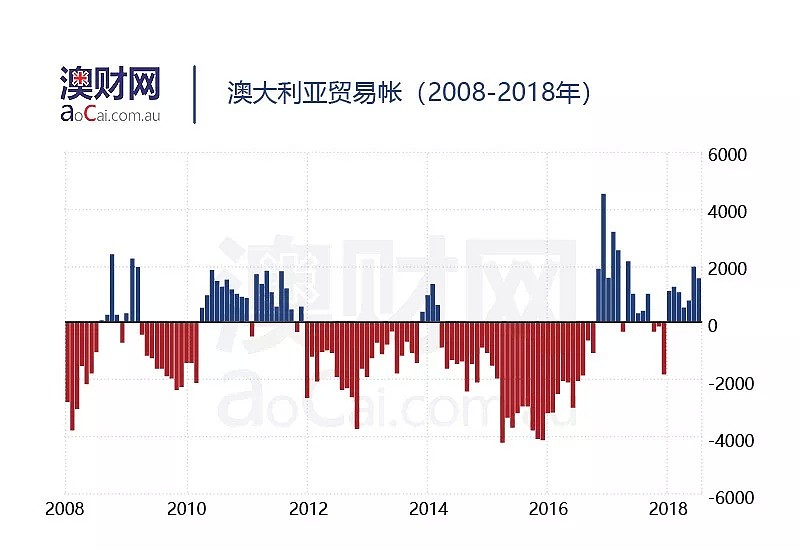

每每铁矿石价格下跌,就会有澳洲要完的声音出现,但在铁矿石价格最低的2015至2016年中,澳洲经济依然保持着平均高于2%的增长速度。

事实上,在过去的十年中,澳大利亚在绝大多数时间里都是一个贸易赤字国家,也就是说贸易帐对澳洲经济的贡献总体来看是负的。只在2010-2011年和2017年至今的两段时间内,出现过连续贸易盈余的情况,而这两段时间基本与澳洲经济的在过去十年中的两次GDP增长高峰重合。

一个不容忽视的事实是:澳洲经济的第一大产业是金融服务业——澳洲的金融服务主要在基金、股市等,并不在房地产投资。而更加广泛的职业服务业占比就更高了,远超矿业。

澳洲股市第一大板块已经连续几十年由金融板块把持,而且随着IT、医疗等更多体现本地需求的板块逐渐崛起,矿业的比重正在进一步降低。

因此,可以这么说:澳洲经济的上限是依靠新兴经济体带动的外贸增长,但其下限却主要依靠本地需求和服务业支撑,这才是澳洲经济连续27年无衰退的真正秘诀!

澳元不会成为土耳其里拉

除了稳定的本地需求和产业支撑之外,澳洲经济在面对风险时的另一优势,来自于其非常强的弹性和自我调整机制。这点从澳元汇率的下跌,和过去几十年澳洲联储RBA稳健而有效的货币政策,可以窥得。

和一些看到澳元贬值就忧心忡忡的观点相反,本币贬值正是开放市场经济面对未来风险时,良好市场调节机制的体现。因为这将降低本国产品,在以美元为基准进行交易的国际市场上的价格,明显有利于促进出口竞争力;同时这也很可能吸引更多海外投资,因为澳洲资产价值突然显得便宜了——这里说的并不只是中国资产。

事实上在澳洲的所有海外投资来源中,中国根本排不上号,远低于美、英、日以及大量欧洲国家。所谓的中国人大肆买房,在动辄以十亿百亿计的大型商业投资面前,充其量是一个零头。

也就难怪澳洲央行行长洛威在上周的一次讲话中,以愉快的口吻说:“澳元已贬值,如果持续下去的话,这可能将改善通胀和经济成长。”

总理常换,但无关经济议题

所谓政治不稳定,导致经济要下滑的说法,则更加缺乏依据。且不说最近的这次总理替换,主要源自于自由党内部权利倾扎,以及“左”还是“右”的政治争论——这和经济议题基本无关。

说短时间替换总理会对经济形成重大负面影响,也缺乏事实依据。事实上此次下台的前总理特恩布尔,之前也是通过同样的方式,将前前总理阿伯特赶下台的。但他上台之后澳洲经济并没有发生不稳,相反其任总理期间经济逐年走强:

GDP增速重回3%以上,并在最新发布的2018年二季度创下了2012年以来的最快增速;

澳洲全证指数上涨幅度超过30%,创2008年金融危机以来的最高;

过去几年澳洲全国失业率不断下降,消费和商业信心都出现上涨。

房产市场下行对经济影响有限

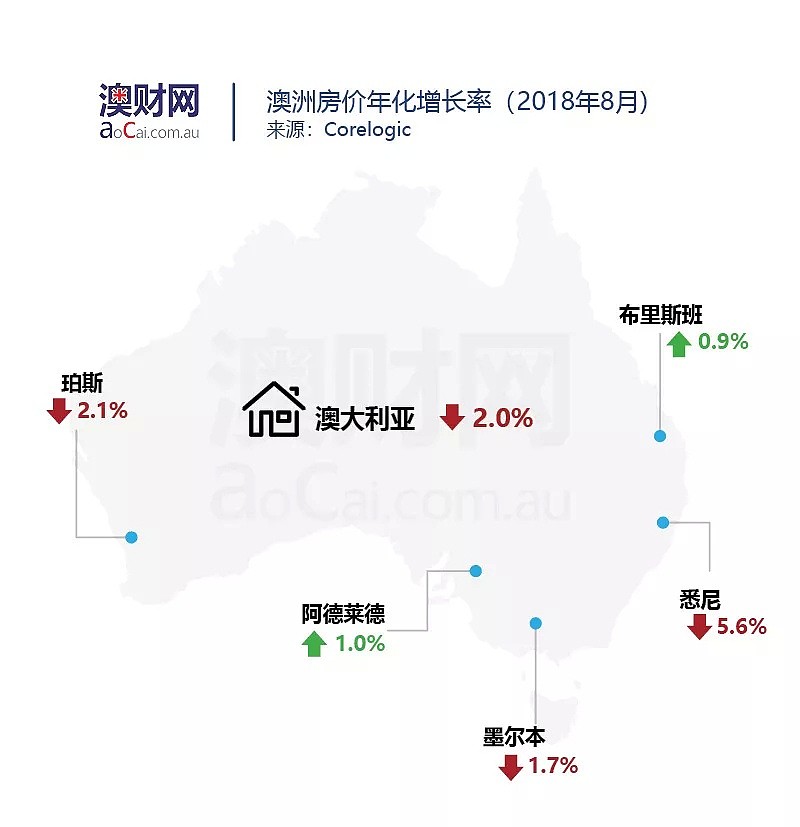

真要说澳洲经济问题的话,房产市场很可能会是未来几年的“重灾区”。

受到房贷市场不断收紧(无论是住房还是开发贷款)、海外投资急剧减少和短期供给过剩的多重影响,澳洲房产市场的颓势可能起码还有一两年才能结束。

这也必将会引发澳洲建筑业活动放缓,以及不少杠杆过高的房产投资人,个人资产减值和消费能力下降。

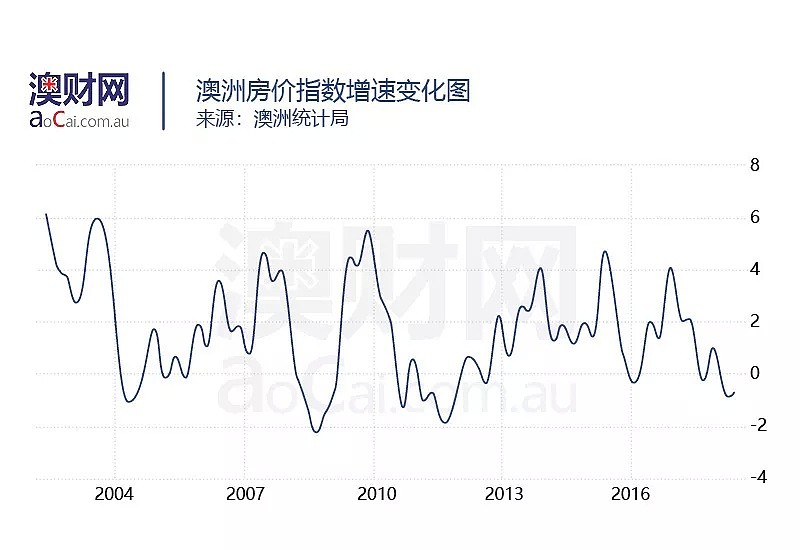

但仅这一项并不会立刻导致澳洲经济的崩溃,澳洲经济对房产业的依赖程度并不高,而且澳洲房价历史上一直经历着起起伏伏的周期,并没有出现过像当初日本那样连涨几十年导致泡沫过大,最后破灭时最终引发全国经济倒退的现象。

相反随着一系列及时的政策组合拳抑制房价上涨快速见效,再次体现了澳洲经济自我调整能力较强的特色。

综合来看,随着2018年二季度GDP增速创下近6年高峰后,未来澳洲经济增速受到国内外因素的影响,很可能会重新放缓到3%以下,但根本看不到经济“跳崖”进入衰退的可能。

形象一点来说:澳洲经济的车速有可能要从四挡回到三挡,甚至两档,但绝不会是直接拉到倒车档!

+61

+61 +86

+86 +886

+886 +852

+852 +853

+853 +64

+64