苹果废了吗?看了销售数据 终于知道原因了(组图)

美国当地时间周二,美股盘后,苹果公布其四季报显示,经过十六年来首次财报前下调营收指引,苹果公布的去年第四季度盈利和收入都高于市场预期。

消息传出后,苹果盘后逆转跌势,截至发稿,上涨了6.5%报164美元/股,创下三周以来的高位。

每日经济新闻(微信号:nbdnews)记者注意到,过去一财年,苹果有1000亿美元营业收入不是来自iPhone;去年第四季度,剔除iPhone,收入增长了19%。

资料图(来源:每经记者 张建 摄)

iPhone外其它产品销售增长明显

周二盘后,苹果公布财报显示:当季营收843亿美元,小幅超出市场预期的839.7亿美元;每股收益(EPS)4.18美元,高于市场预期的4.17美元。

按产品来看,当季iPad净销售67.3亿美元,2017年同期57.6亿美元,同比增长17%;当季Mac净销售74.1亿美元,2017年同期68.2亿美元,同比增长8.6%;而而主力产品iPhone当季净销售519.8亿美元,低于2017年同期的611.0亿美元,同比下滑近15%。

过去,苹果给投资者的一个关键评估标准是其硬件销售数据。而苹果iPhone的销量在多年持续增长后,已经进入一个“瓶颈期”。CNBC报道称,苹果选择不公布其iPhone等硬件的销售数据,是为了将投资者的视线转移到其他的增长数据上来。

资料图(图片来源:摄图网)

近年来,苹果的服务类业务一直在蓬勃发展,对苹果整体业务的助推作用不断上升。苹果希望它能在未来五年的营收增长中占据60%的份额,并在2020年达到243亿美元的营收。但苹果在该领域还面临着谷歌和微软,以及Dropbox和Spotify的激烈竞争。

此次财报显示,苹果服务类业务包括Apple Pay、Apple Music和iCloud等业务的营收突破100亿美元,达到了109亿美元,继去年第三季度后再度刷新季度收入新高。而且四季度这类收入同比增长约20%,较三季度17%的增速进一步提高。每日经济新闻(微信号:nbdnews)记者了解到,苹果上述业务的毛利率高达62.8%,高于苹果整体业务38%的毛利率。

“由于苹果此前从未为其服务业务提供过毛利率等数据,因此对一些投资者来说,它能提供重要的线索,让投资者了解哪些服务正在推动这一领域的增长,”Loup Ventures创始人、长期担任苹果公司分析师的吉恩·芒斯特(Gene Munster)此前曾表示。

Cross Research LLC的分析师香农·克罗斯(Shannon Cross)认为:“苹果服务类业务的毛利率在60%的水平线以上对投资者来说是一个积极的信号。”

中国区销售大跌

库克对未来的信心从哪来?

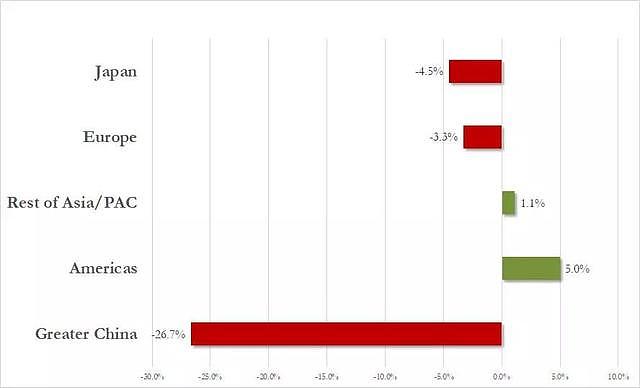

四季度历来是苹果每年收入最高的一个季度。此次财报显示,四季度苹果在中国市场的净销售额为131.7亿美元,2017年同期为179.6亿美元,销售额同比下降27%,在各主要市场中降幅最大。降幅第二位的日本则不超过5%。

其实,近期苹果的业绩预警就已经暗示了这样的下滑。

美国当地时间1月2日,苹果意外将2019财年一季度的营收指引由890~930亿美元降至840亿美元,远低于分析师预期的913亿美元,造成当天盘后,股价重挫逾8%。这是自苹果2007年推出iPhone以来首次在公布季报之前发布营收预警。意味着,在年末重磅购物季所在的季度,苹果预计收入不但低于此前自己的预测水平,也大幅低于市场预期。

苹果当时表示,“一些新兴市场”经济疲软比苹果此前预测的影响还要大,公司错误低估了一些核心新兴市场经济放缓的程度。库克接受采访时称,收入预期下调都源于iPhone。

如今,尽管苹果方面声称去年发布的3款iPhone受到市场欢迎,但券商方面并不看好。高盛分析师罗德哈尔在其最新报告中称,苹果似乎在iPhone XR的定价策略上出现了严重失误,致使销量无法达到预期。“除了中国等新兴市场的需求疲软之外,iPhone XR的较低性价比看起来也不会受到美国之外用户的欢迎。”

本月初,记者获悉,1月8日晚,华强北渠道商收到了美国方面的调价信息,iPhone XR、iPhone8、iPhone 8 Plus、iPhone X以及iPhone XS和iPhone XS Max等产品均开始降价,其中,iPhone XR的降价幅度最大。

随后,iPhone产品渠道降价的消息已经被越来越多地证实,苹果似乎在iPhone XR的定价策略上出现失误,而以旧换新优惠的推出更有助于强化这种观点。

图片来源:截自苹果官网

与此同时,上游供应链方面的产线调整也反映了iPhone XR的销售遇冷。据《财经》报道,2018年10月末,苹果公司在iPhone XR上架两周后就通知富士康及和硕,将原本计划制造的手机总量7800万部,削减了三分之一。并且,近期苹果代工厂之一的昌硕科技已经提前3个月拆除了iPhone XR的产线。

虽然苹果已经对渠道价格进行调整,以刺激中国消费者的购买欲望,但促销效果如何却有待考察。天风国际分析师郭明錤在近日发布的研报中维持了2019年iPhone出货量1.88亿~1.92亿部的预估,却将iPhone 2019年第一季度的出货量自3800万~4200万部下修至3600万~3800万部。原因在于:

“新机型需求在中国与新兴市场不如预期。根据我们的调查,iPhone的换机方案与降价改善非中国市场需求(但对中国市场需求仍贡献有限)。”

iPhone在华冷到如此程度,库克对未来的信心来自哪里?

记者注意到,1月8日,库克曾表示,苹果的核心优势是创新、客户满意度和忠诚度、生态系统等。不看好苹果的华尔街人士“可能低估了”苹果不断成长的设备和服务生态系统。

彭博社评论称,尽管iPhone在中国遭遇销量下滑。但苹果最新的财报显示,在经过2018年年末的动荡之后,苹果的业务开始恢复稳定。据36氪,天猫数据显示自1月13日iPhone在天猫启动降价以来,截至1月29日,半个月来iPhone销量提升了76%。

库克也在一份声明中表示:“尽管某些业务没有达到预期。但从长期的发展看,苹果内在拥有很强的业务增长动力。”

+61

+61 +86

+86 +886

+886 +852

+852 +853

+853 +64

+64