各国“央妈”为啥都在抢黄金?

自从人类文明发源以来,黄金、白银和黄铜一直都是极其重要的战略资源。从古埃及统治阶级装饰身份到罗马帝国流通全境的货币,这些沉甸甸的金属块见证了无数帝国的兴衰和财富格局的变迁。

同样近期多家央行频频入手黄金的操作也让许多怀疑黄金内在价值的人感到疑惑:与黄金挂钩的布雷顿森林体系早就瓦解了,各国央妈“抢黄金”到底是图啥呢?

欧洲最大资管机构Amundi发布黄金深度研究报告称,各国央行储备中黄金比例的变化与国际经济格局的变化有着密切的关系。随着各国对于美元的信任逐渐消退,黄金作为其最自然的替代对象受到各国央妈抢购也是理所当然的事情。

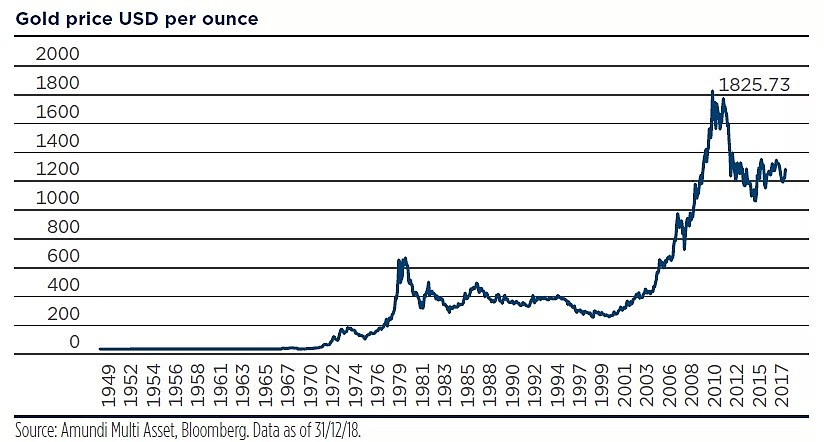

(1949年以来黄金价格走势,来源:Amundi、彭博)

01

从布雷顿森林体系的崩坏说起

1971年8月15日,尼克松总统宣布美元贬值以及停止美元兑换黄金,许多分析师都表示在自由的汇率体系下黄金的重要性将会大大缩小。

事实上在上世纪70年代通胀大幅上升的状况下黄金价格“盘整了”近20年,这也造成了全球主要央行纷纷减持黄金这种“在低通胀时期没有潜在回报可能的资产”。

然而被严重看衰的黄金在2000年后出现了一波显著的上涨,Amundi认为最能够解释这波行情的原因是1999年欧洲央行在华盛顿签署的《央行黄金协议》,此举限制了各国央行抛售黄金的动能。

当然,各国央行从卖出到买入黄金的需求侧变化,则要等到2008年次贷危机后才发生。伴随着新兴市场在国际贸易比重的增加以及商品价格的上升,这些新生力量对于黄金的追求也逐渐扭转了央行净卖出黄金的格局。

(全球央行黄金需求出现逆转,来源:Metal Focus、GFMS、汤森路透、世界黄金协会、U.S. Global Investors)

Amundi指出,在2008年全球央行黄金储备触及30,000吨底部之后企稳回升,背后其实反映出了各国央行“逃离”美元储备的倾向。

02

黄金的作用:逃避美元风险

时至今日,全球大约有三分之二的外储依旧是美元。考虑到美国经济和政策因素对美元信用和前景均造成了巨大的不确定性,Amundi认为持续膨胀的美国私营部门和国债将会是美元持续贬值的主要因素。自1971年以来,美元保持了对黄金年均2.85%的贬值(1971年35美元/盎司至2018年底1282美元/盎司)。

同时,过去的经济危机也再度为投资者强调了流动性方面的风险,时任美联储主席格林斯潘也曾经说过“在极端情况下,黄金就是钱”以及“黄金就是全球最终极的支付方式”。

Amundi指出,在全球格局更加多元化的现在,越来越多的新兴国家希望减少对于单一外汇的依赖也是完全可以理解的。同时这也带来也更为现实的问题:在外汇体系中根本就找不到能够自然替代美元的标的。对于渴望分散风险的各国央行而言,黄金自然就是他们的最优选择。

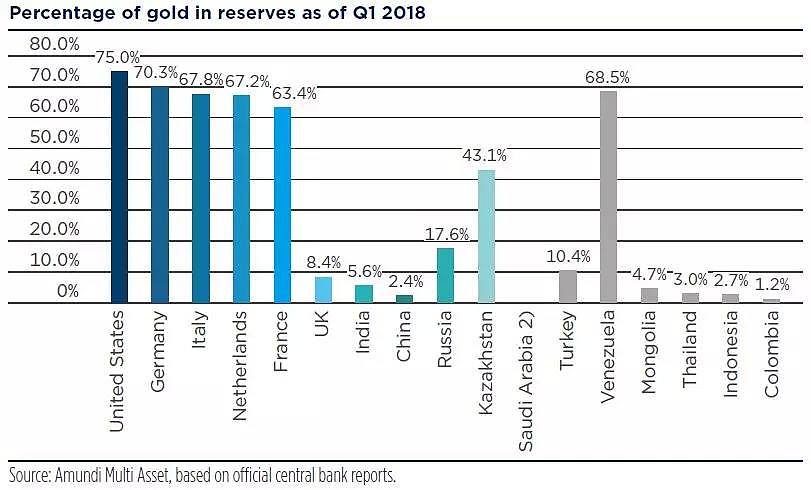

(2018Q1各国央行黄金储备比例,来源:Amundi、各国央行报告)

不容忽视的是,近年来迅速抬头的民族主义情绪也是各国寻求摆脱美元霸权的原因。土耳其总统埃尔多安就曾经说过“黄金从来都不是压迫的工具”。同时伊朗、印度和土耳其之间“石油换黄金”机制也是长期受美制裁的伊朗能够支撑到今天的一个重要原因。

值得一提的是,即使是在欧洲,许多国家也通过购买黄金减少对于欧元的依赖性,匈牙利和波兰央行就通过购买黄金减少了欧元在其资产组合中的比例。

04

值得注意的信号:

黄金出口国也“囤货”

Amundi表示,在这波央妈抢购黄金的风潮中,有一个不太明显但值得注意的现象是:许多黄金出口国也开始以现价收购自家产的黄金了。

以哈萨克斯坦为例,该国从2000年一季度到2018年一季度黄金储备达到了310吨,增长了453%,其中有相当比例为国内生产的黄金。目前哈萨克斯坦央行的黄金储备占到了所有外储的43.1%,在所有新兴市场国家中也算名列前茅,不过Amundi认为这也离不开2015-2016年哈央行抛售美元捍卫本币的因素。

Amundi指出,从过去十年的央行黄金持仓观察来看,在大多数新兴市场国家央行的黄金持仓占外储比例并不高,同时发达国家央行的黄金持有占比更低。世界黄金协会预测目前全球的“平均”黄金储备占外储比例约为12.7%。

+61

+61 +86

+86 +886

+886 +852

+852 +853

+853 +64

+64