丰巢“穷生奸计”,快递柜业务没有未来?

智能快递柜可以解决快递员配送与收件人收取时间上不匹配的问题,是解决快递“最后100米”的备选路径之一。由于在相当程度上减少了配送工作量而受到快递员偏爱,但“被签收”、“不告而入柜”等不规范现象亦层出不穷。

为此,国家邮政管理局于2019年10月1日发布《智能快件箱寄递服务管理办法》,提出“征得收件人同意”、“及时通知”、“合理设置保管期限”等要求。

而以丰巢为代表的快递柜运营平台,在向快递员收取“保管费”(丰巢大格每次收费为0.4元,中格和小格每次收费0.35元)的同时又把手伸向用户——取件时诱导打赏。

快递柜平台的初衷是方便快递员和用户,但因“想当然”的顶层设计,经六七年实践,商业模式仍未得到验证,反而被顺丰、三泰两家上市公司“甩锅”。最近丰巢因诱导打赏陷入舆论漩涡也是不得已。

01

丰巢“穷生奸计”

郭德纲说“穷生奸计、富长良心”。

首先,这句话政治不正确。其次,严格来讲“富”的反面不是“穷”而是“贫”。

钱不够花是“贫”、路走不通是“穷”。

“山穷水尽”里的“穷”就是这个意思。

在许多情况下,有钱就更容易找到“路”,没钱看到“路”也无法走,将“贫”与“穷”合并为“贫穷”不无道理。

但个别时候,富有者也会陷入无路可走、“不贫而穷”的境地,丰巢就是如此。

顺丰控股市值1600亿、年收入909亿。背靠这颗“大树”,丰巢不“贫”,但却无路可走。

2016年末,丰巢在社区/写字楼安装运营快递柜约3.5万个,覆盖北、上、广、深等75个城市,总资产13.1亿,较2015年末增加170%。

2015年6月成立时,顺丰、中通、申通、韵达、普洛斯共同投资5亿;2015财年,丰巢营收、净亏损分别为2174万和2.36亿。

2016年6月,五家股东共同增资5亿;2017年1月,丰巢再获25亿投资。

2017年8月,顺丰将持有丰巢15.86%的股权转让予深圳玮荣企业发展有限公司,对价9.52亿。

天眼查显示,深圳玮荣是深圳明德控股的全资子公司,而后者99.9%的股权由王卫持有。

股权转让给顺丰带来5.67亿“投资收益”。

交易完成后,顺丰持有丰巢股权降至15%。对这部分股权,顺丰通过“公允价值”重估又获得5.36亿“投资收益”。两笔“收资收益”合计超过11亿。

由于持股比例降低且不再拥有董事提名权,顺丰对丰巢决策和运营不再具有重大影响,也就不必合并报表而是将丰巢股权以评估价计入“待出售金融资产”。

虽然顺丰在财表上不再受丰巢拖累,但绝不能隔岸观火。2018年1月顺丰再次领投了一轮融资,丰巢获得20.2亿,其中顺丰投入2.88亿。

截至2018年末,丰巢通过四轮股权融资获得55亿,累计亏损超过10个亿。

截至2019年6月末,丰巢在社区/写字楼安装运营快递柜约15万个,覆盖北上广深等100个城市。

根据快递柜数量推算,丰巢总资产约为55亿,大致与股东投入额相当。

简单来讲,快递柜是投资人的钱变的,经营中“烧掉”的钱来自债权人。

四年运营证明快递柜没有足够造血能力,诱导用户打赏是“穷途末路”的表现。

02

三泰控股上马快递柜的背景

丰巢只是顺丰的旁枝,把快递柜业务当救命稻草的是另一家A股上市公司——成都三泰控股(002312.SZ)。

三泰控股是金融电子产品及服务提供商,主营金融电子设备及系统的研发、生产、销售和服务,如电子回单系统、ATM监控系统、银行数字化网络安防监控系统。

2009年11月在深圳中小板上市。截至2011年末,三泰控股3508名员工中有2624名从事BPO项目(Business Process Outsourcing,即商务流程外包)。

从两点可以看出三泰控股承接的是“劳动密集型”外包业务:中专、高中及以下学历者占员工总数的比例高达60.2%;2011年BPO业务毛利润率仅为4.6%。

2012年,三泰控股员工增至6666名,其中BPO项目人员5301名,占比提高到79.5%。该财年营收较2009年增长128%,但净利润仅增长19.4%,净利润率从16%跌到8.6%。

2012财年营收6.57亿,应收账款却高达4.02亿,更不妙的是经营活动现金流由正转负:2009年净流入1734万,2011年、2012年分别净流出3600万、2040万。

2011年报还披露,公司实施了“全员营销”。

利润率巨降、现金流转负、全员营销……凡此种种都属“败相”。

2012年10月,三泰控股独董提出变更募集资金用途、投资“24小时自助便民服务网络”的意见。

2013年1月,三泰控股投资6000万成立子公司“成都我来啦网络信息技术有限公司”,推出“速递易”业务。

在《2013年报》中,三泰控股阐述了当时的战略构想:

快递柜作为物流配送末梢及高效线下入口,属于典型的网络化运营服务,需要通过快速扩张实现规模效应。

在形成规模优势后,网点扩张难度将大幅下降,扩张速度将快递提升,议价能力将显著提高,运营成本亦会快速摊销,形成O2O线下综合便民服务平台,既可满足社区居民对快捷一站式服务的需求,亦可成为物联网时代智慧城市建设的重要基础设施。

从某种意义上讲,三泰控股上马快递柜业务也是“穷则思变”,并非有意忽悠股民,而是自己把自己忽悠了。

03

快递柜险些拖垮上市公司

2013年起,速递易成为三泰控股的“天字一号”业务。

在把原本就微薄的资源倾注于快递柜业务后,营收不仅没有获得新的增长动力反而一蹶不振。

2015年营收增速跌至13.5%,2016年营收同比下降27.1%,2017年前三季营收同比下降19%。

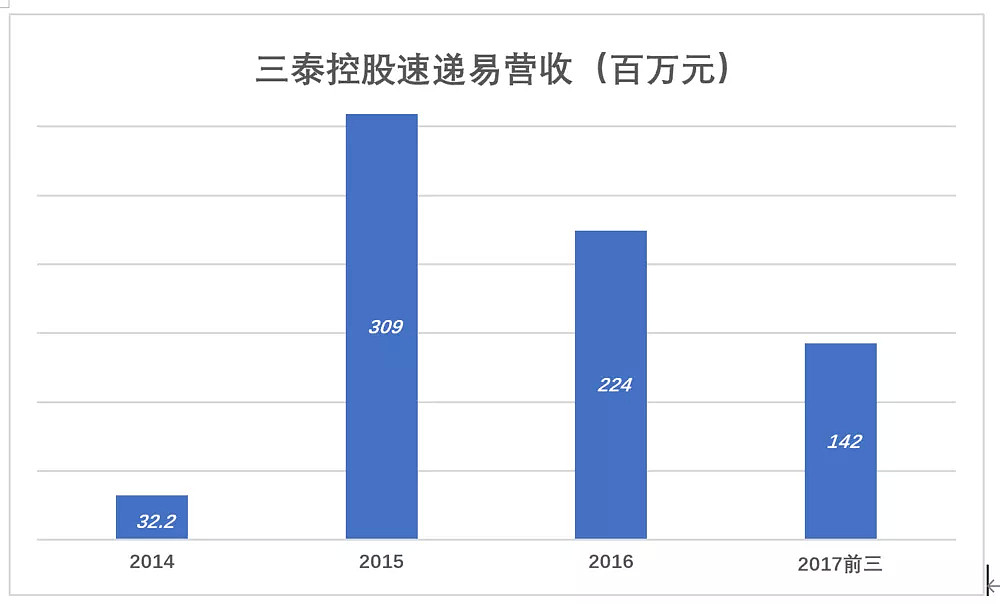

2013年、2014年,三泰控股营收增速分别为36.7%和39.9%,速递易业务收入分别为126万、3220万,对营收增长的贡献可以忽略。

2015年,速递易收入“暴涨”至3.1亿,但营收整体增速却在这一年跌至13.5%。

2016年,速递易收入负增长27%,三泰控股营收整体增速也跌落至27%。

数年的实践证明,三泰控股“新增长点”选择有误,在快递柜业务上消耗大量资源,无力探索或抓住其它机遇,在经济学上叫做“机会成本”。

如果付出的仅仅是机会成本,快递柜业务不过是耽误了几年时间,但这项烧钱业务几乎把三泰控股拖垮。首先是部署快递柜的资本投入。

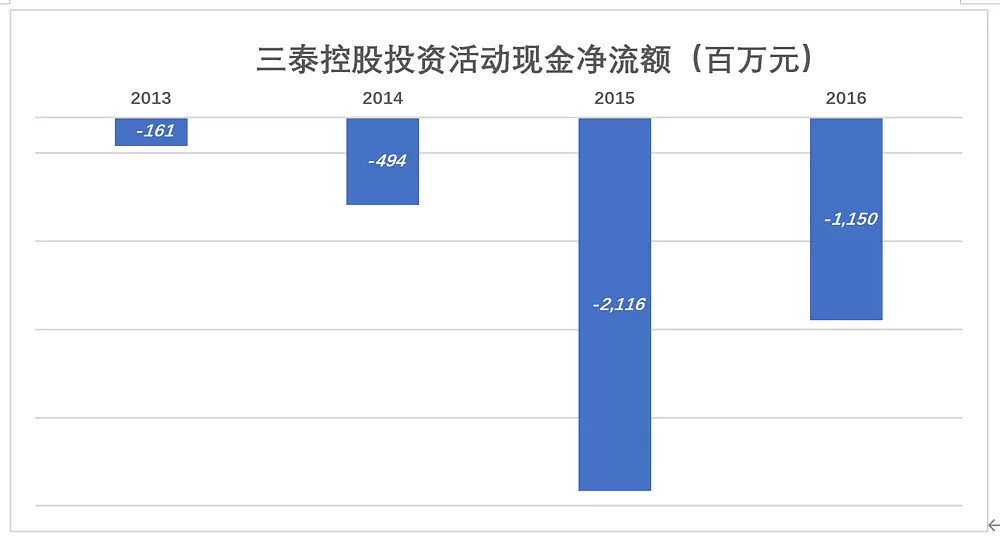

2014年,投资活动现金净流出4.9亿;2015年暴增至21.2,其中主要用于快递柜部署;2016年投资活动现金净流出又是11.5亿。

对三泰控股这种规模的上市公司,每年10亿量级的投资确实不堪重负。

其次是运营成本。

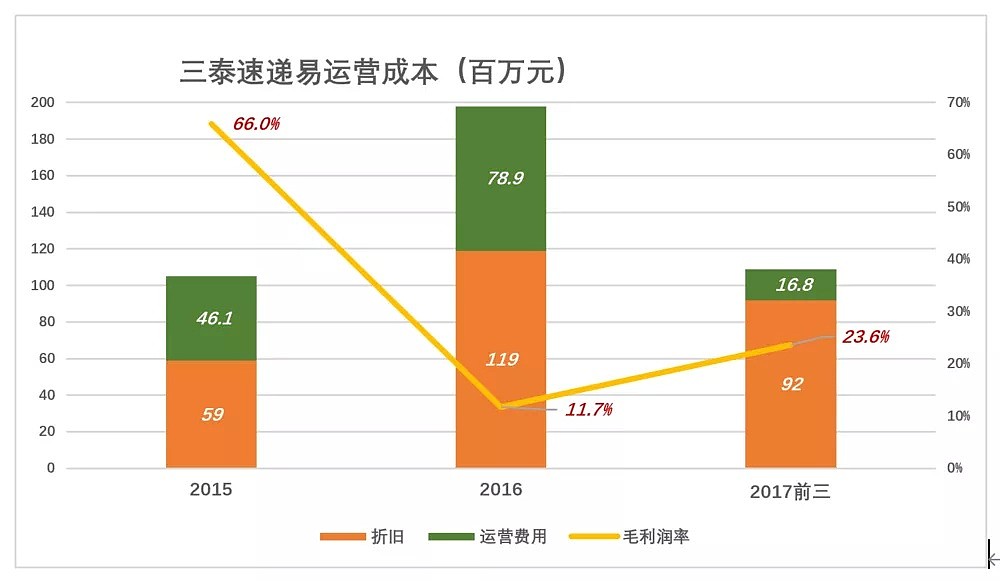

2015年,速递易网点数约为5万,全年投递量2.1亿,收入3.1亿。

设备折旧及运营成本(包括租金、能源及运维人力)分别为5900万和4610万,毛利润利润率为66%,看起来还不错。2016年,速递易网点数达15万个,全年投递量4.4亿,收入不增反降,仅为2.2亿。

折旧及运营成本分别为1.19亿和7890万,毛利润率跌至11.7%。

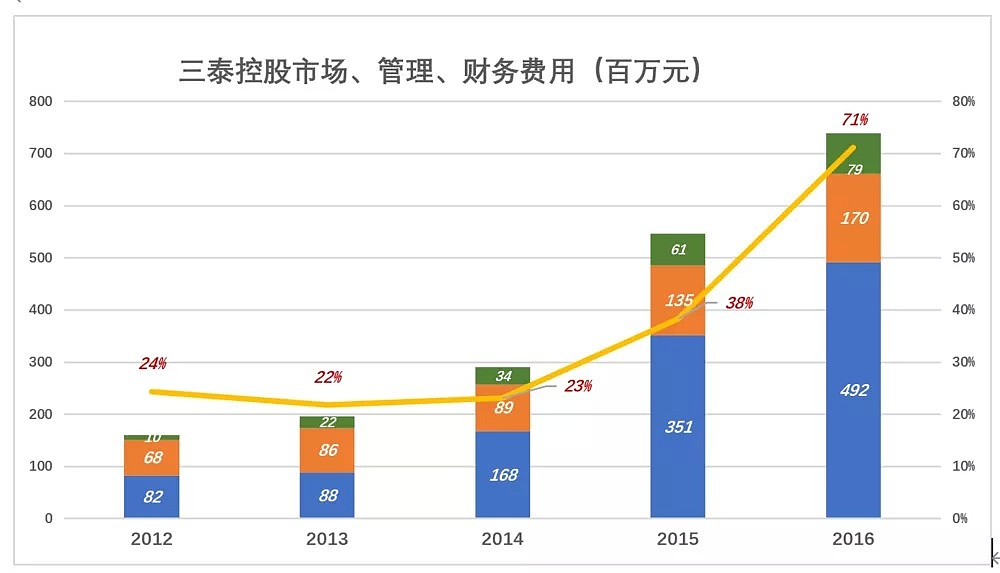

最后是市场、管理、财务费用的暴涨。

2014年开始,三项费用的增长可以用“惊心动魄”来形容。

2015年、2016年三项费用合计占营收的比例分别为38%和71%。在快递柜尚在布点的2013年,这个比例仅为22%。

在这几年的财报中,三泰控股承认速递易业务是费用增长的主要原因。

营收减少、毛利润率降低、费用暴涨,三泰控股业绩要多难看有多难看。

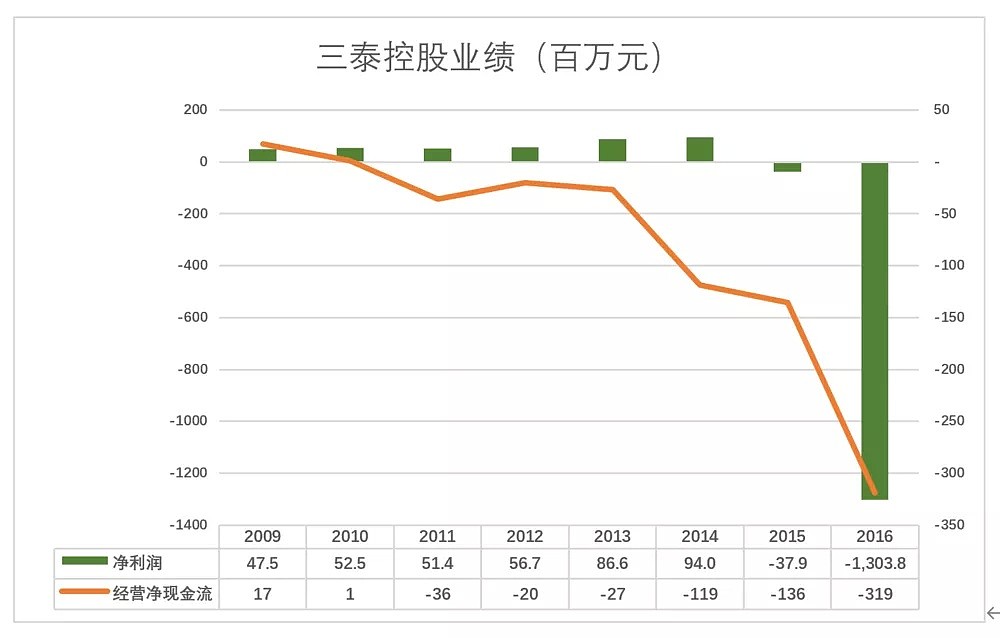

2015年、2016年,净亏损额分别为3790万和13.04亿。而经营活动现金流净额早在2011年就由正转负,2014年、2015年净流出额分别为1.2亿和1.4亿,2016年达3.2亿。

连续两年亏损,三泰控股被带上*ST帽子,再不“放过自己”将“万劫不复”。

2017年,三泰控股忍痛将快递柜业务剥离,只留15%权益做个“念想”。从2017年Q4开始,速递易业绩停止“并表”,三泰控股总算在“坠毁”前一秒甩掉了致命的负荷。巧的是三泰控股抛弃速递易与顺丰剥离丰巢,几乎发生在同一时间。

04

快递柜业务没有未来?

顺丰控股、三泰控股两家上市公司先后剥离丰巢、速递易,充分说明快递柜业务在财务上不可行。从商业模式角度,快递柜业务解不开三个“死结”就没有未来。第一,谁来买单?如果某小区有20个包裹要送,快递员要花大约1小时。在不让电动车进入的小区,工作强度更大。而把20个包裹怼进快递柜只需10分钟。所以,快递柜方便的是快递员,快递柜运营平台向快递员收费有合理性。但快递员送1个包裹只能拿到1元多钱,租快递柜要花0.35元以上。力气是省了,收入却少了三分之一。再说快递员这点钱无法覆盖运营费用,于是快递柜运营平台打起用户的主意。站在用户角度,服务缩水反而要加收费用,于理不合。好比餐馆服务员不给上菜,让自己到后厨端,顾客已经不满意了,还要“讨赏”,非打起来不可。

第二,规模经济不成立。

按照三泰控股当初的设想,规模优势可令议价能力增强、运营费用摊薄。

速递易2015年投递量2.1亿件、收入3.1亿,2016年投递量4.4亿件、收入2.2亿,议价能力提升在哪里?

2016年市场、管理、财务三项费用合计较2015年增长1.93亿,三泰控股承认是速递易业务扩张所至。但2016年速递易收入比2015年还少了8500万,“摊薄”从何谈起。

快递柜业务规模经济不成立用两个原因:一是快递员、顾客都不愿买单,随着快递柜部署越来越多,运营平台对投递量的渴求越来越强,只好降低收费,不是议价而是被议价;二是快递柜运营成本不随布置规模扩大而“收敛”,至少从三泰控股披露的数量完全看不到这种迹象。

第三,“线下入口”是空想。

“形成O2O线下综合便民服务平台,即可满足社区居民对便利、快捷一站式服务的需求,亦可成为物联网时代智慧城市建设的重要基础设施。”这是三泰控股的臆想。

别的不说,快递柜成为揽件渠道本来顺理成章。但用户选择顺丰寄送的物品多半非常重要,比如护照,不当面交接有些不放心。再说现行法律要求快递员揽件时进行清点,快递柜难以完美解决。跑到地库操作一番至少花半小时,打个电话顺丰小哥1小时内上门,用户还是倾向于选择后者。连揽件渠道都难以成立,O2O综合便民服务平台就更加异想天开了。

说来说去,按照现有思路,快递柜没有未来。数以百亿计的包裹如何走好“最后100米”,仍需探索。

+61

+61 +86

+86 +886

+886 +852

+852 +853

+853 +64

+64