再扛一阵,意味着一切

或许扛过之后,中国制造会发现,举目四望,皆是机会。

虽然现在还算不上全球流行病,但这场疫情已然演变成了一场“经济瘟疫”。

日本、韩国、意大利、德国、美国接连“沦陷”!数千人被隔离或者确诊!原本,人们就在担心美国经济减速,日本和德国也挣扎在衰退边缘,这场突如其来的疫情却很不识相地在各国经济伤口上狂撒盐。

在供应端,全球产业链都陷入了混乱和忧虑。上游材料供应和中游生产环节不断传来工厂被迫停工的消息。从制动软管到空调控制器,从洋娃娃的头发到服装,各式各样的产品库存即将耗尽。

在需求端,中国这个商品“大胃王”尚未恢复健康,国际市场的需求又面临疫情冲击。越来越多的跨国企业发出了盈利警告。

这一切都标志着疫情进入了新的阶段:企业和员工收入面临风险,国家经济受到了不可预测的威胁。

过去的一个月,针对中国制造在全球供应链中的地位稳固性的质疑时有出现。然而,随着疫情在海外的快速扩散,诞生于危机之中的忧虑似乎改变了基调,越来越多的人开始讨论:

眼看着中国疫情的拐点就在前方,一旦率先走出阴霾,中国制造或许有机会担当起大国重任,紧急填补各国在很多细分产业上的缺口。

01

中国口罩“反哺”海外?

海外急了!我们熟悉的一幕幕剧情正在异国重演。

韩国政府发布了口罩“限购令”:从2月26日零点到4月30日,全国紧急实施口罩和洗手消毒液限量供应措施,同时,禁止口罩出口!

禁令一出,韩国人急忙出街抢购口罩(图)。在疫情最严重的大邱市,连锁市场E-Mart的门口排出了长龙,短短2个小时就卖了48万个口罩。消毒水等防护物资也遭到疯抢。

韩国现在每天只能生产1100万只口罩,严重供不应求,直接导致口罩疯狂涨价,平均涨幅达到两倍。有些地方的口罩价格狂涨到了原来的10倍,甚至有商家开出了5个口罩2.3万韩元(相当于134元)的天价。

日本的情况也好不到哪里去。日本人原本就有带口罩的习惯,疫情爆发后,口罩很快被中国人买到断货。内阁官房长官菅义伟坦诚,目前口罩供应存在严重缺口。现在,日本口罩企业24小时作业生产,日本还打算逐步恢复从中国进口口罩。

不只是韩国和日本,美国也缺口罩。由于疫情蔓延,美国卫生与公众服务部部长Alex Azar忧心忡忡。他说,美国医护人员需要3亿个N95口罩,但全国的库存只有3000万。除了口罩,呼吸机库存也不够用。

欧洲同样如此,疫情严重地区口罩出现脱销。意大利部分药店的口罩已经没有库存,导致口罩价格飞上了天,100枚口罩的售价高达100欧元。德国药店出售的口罩在短短10天内涨价24倍,大约为60欧元/盒。

“全球口罩供需矛盾可能已经到了一个非常危险的临界点。” 上海社科院中国学研究所副所长吴雪明和副研究员潘玮琳在研究报告中这样写道。

怎么办?

有人想到了中国:如果中国重新开始对外销售口罩,海外危机就能有效缓解了吧?

先来看看中国口罩的产量情况。

疫情爆发以来,政府调动了全国的力量加班加点、开足马力赶制口罩,就连广汽、富士康、比亚迪等企业都火速跨界,加入了口罩生产大军。

在这场疯狂的生产热潮中,口罩供应缺口正在被迅速填补。全国口罩产量从1月底的日均800万只飙升到如今的5477万只,不到两个月狂增近7倍!产能利用率110%!N95口罩的日均产量接近92万只,是2月初的8.6倍!

现在,口罩产量还在持续攀升!有关部门负责人说,未来短期内还会有大批新产能投产,口罩的日均产量可达到上亿只。

中国到底有没有可能“反哺”海外呢?

前面提到的上海社科院的两位专家认为,中国“完全有条件”供应医护用品。因为中国原本是全球口罩生产和出口第一大国(年产口罩50多亿只),占全球产量的一半。另外的一半国际产量,大部分生产原料还需要从中国进口。

而且,这两位还发出了振聋发聩的警告:“如果中国现在不采取措施恢复原料生产,向全世界提供平价原料,那整条医药产业链都会崩塌。”

反过来,如果中国恢复口罩等医疗物资供应,不但能帮助稳定自身经济,还能通过解燃眉之急而在国际社会重塑负责任的大国形象,让各国民众对中国有新的认知,从而实现“一箭双雕”的效果。

中国外交部已经表态了,“疫情发生以来,日本政府和人民第一时间向中方伸出援手,中方铭记和珍惜这份友情。当前日本国内疫情也牵动中国人民的心,我们感同身受。投我以木桃,报之以琼瑶……愿在努力抗击本国疫情的同时,根据日方需要继续提供力所能及的支持和帮助。”

国内有些企业也有外销口罩的意愿。从事医疗物资贸易的王先生说,公司已经开始关注国际市场需求,计划在满足国内需求的前提下开始进行口罩出口。

而且,假如口罩能够出口且大批量出口,其上游材料产业链必然也会受益。其中,口罩最核心的原材料是高熔指纤维聚丙烯,主要用于口罩的熔喷层,国内的产能比较充足、价格稳定。当年SARS期间,随着医用N95口罩的需求大幅提升,医用级聚丙烯的价格随之大涨17%。

02

机会窗口出现了

口罩当然不是唯一紧缺的物资。

由于疫情形势严峻,在日本、韩国和欧洲,一些汽车工厂、芯片厂、面板厂、机电设备厂等等纷纷减产甚至停产。这就像是推倒了多米诺骨牌,某一个环节出现问题都会导致整个产业链出现连锁反应。

在这当中,最让人揪心的就是韩国龟尾工业园。这个国家级工业园区建造于上世纪60年代末,聚集了三星、LG等电子、器材和电机巨头,被称为“韩国制造业心脏”。园区内盛产电视机、智能手机等高科技产品,都是至关重要的出口产品。然而,由于2400多名员工被要求隔离,它正面临全面停产的危险境地。

这颗“心脏”如果停产,那将是韩国制造业半个世纪以来首次发生的噩梦。LG集团的OLED屏生产工厂若完全关闭,在波兰、墨西哥、俄罗斯等地的OLED屏工厂的生产会马上陷入困境。这里的SK工厂是韩国唯一一家多晶硅生产厂,减产或者停产都意味着整个韩国的半导体企业将很难获得多晶硅这种必须的原材料。

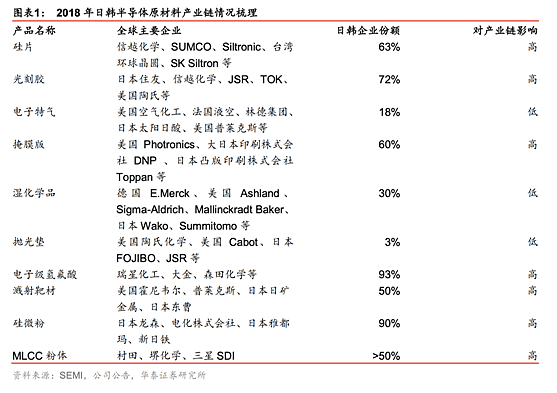

日本在电子行业的上游材料领域占据了绝对优势,在硅晶圆材料、光罩、靶材等重要的细分子领域的市场份额都超过50%。一旦日本供应商受到疫情冲击而停产,包括韩国在内的世界其他地区半导体企业就将遇到材料供应难题。

正在海外焦头烂额的关键时刻,最早爆发疫情的中国反而形势逐步趋于稳定,企业复工复产正在逐步有序地进行当中。浙江大型企业的复工率超过90%,江苏、山东、福建、辽宁、广东、江西等外贸大省也都超过70%。

更重要的是,中国在很多领域里都是世界排名靠前的需求大国。中国企业正忙于复工复产,这意味着停滞了一个月的“中国大胃王”重新回到了市场。如果在这种时候海外供应减少,那么全球需求偏紧的状况将更加突出。

人们眼前一亮:“国产替代”的机会窗口出现了!

中国不仅能提供关于疫情的防控和治疗经验,还有可能弥补海外工厂停工留下的缺口。

在这方面,中国已经有先例了。还记得去年夏天日韩狂打贸易战吗?当时日本限制对韩国市场出口用于电视和智能手机显示屏的材料氟聚酰亚胺、半导体制造核心材料光刻胶,以及用于半导体清洗等的高纯度氟化氢。最终,还是中国供应商解了韩国的燃眉之急。

03

国产补位的机会在哪里?

半导体材料

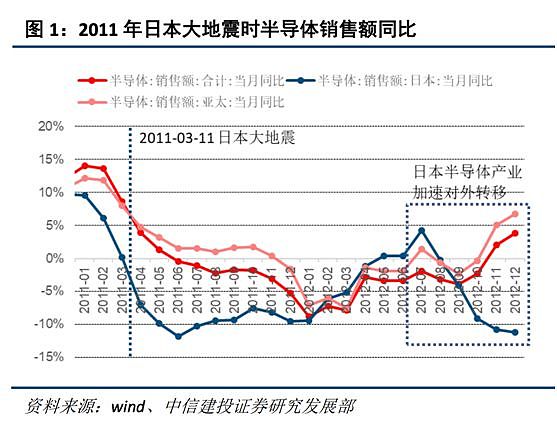

遥想2011年日本大地震期间,包括飞思卡尔、富士通、瑞萨等在内的晶圆厂均受到波及,同时,众多的设备、材料及终端消费电子制造商如信越化学、MEMC、昭和电工等也都全部或部分停产。虽然短期内日本半导体产业强势复苏,但长期来看却出现了加速对外转移(下图)。

当年,就有众多的中国半导体材料厂商借势雄起,顺利实现了供应替代。

江丰电子在招股书中直白地写道:“2011年日本大地震致使日本溅射靶材生产商陷入全面停产,加剧了全球溅射靶材的供应缺口。这为国内溅射靶材生产厂商提供了强劲的发展动力。”

时至今日,新冠肺炎疫情席卷日本,同样给市场留下了很大的想象空间。中信证券郑勇在研报中慷慨激昂地高呼:我国泛半导体产业或再迎发展良机。

“日韩存储芯片分别占据全球 19%、43%的市场份额。若日韩疫情进展将直接加速国内芯片产业的发展步伐。”

他给出了两大理由:一方面,国内下游芯片厂商本就受益;另一方面,日韩半导体材料若出现减产或因疫情加剧,出现向国内运输障碍,将进一步加速半导体材料的进口替代进程。

郑勇分析称,由于日韩在半导体的材料领域的市占率要高于芯片制造的市占率,如果日韩停产,理论上,海外其他区域半导体材料的供应也将受到影响。中国的材料厂商若能产出合格产品,或许可以竞争海外市场。

无论是在供应端还是需求端,中国在全球半导体产业链上都处于举足轻重的地位。从供应链来看,中国制造的基础比较厚实。从需求端来看,中国未来的需求会进一步扩充。

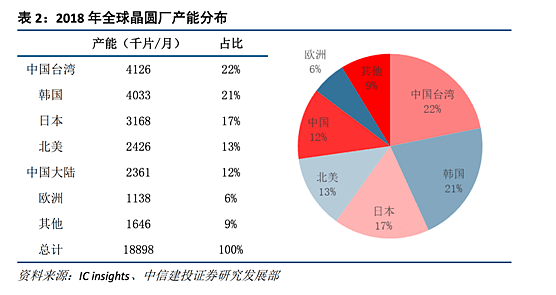

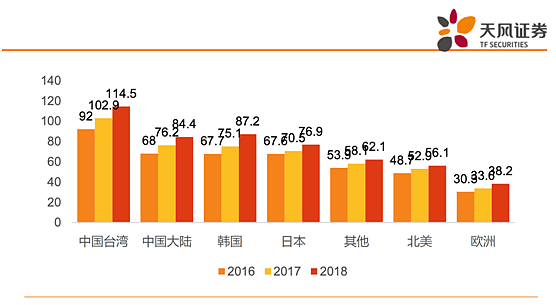

天风证券提供了非常翔实的数据:2018年,中国大陆及台湾的半导体材料销售额的合计占比在全球超过38%。而且,2016-2018年期间,大陆的半导体硅片销售额年均复合增长率高达40.88%,远高于同期全球行业平均值(25.65%)。

从具体的细分领域来说,如果疫情对半导体材料供给造成冲击,日本预计会优先确保高端材料比如光刻胶等的供应。这样一来,可能会使我国的硅片等中低端材料迎来替代国际对手的机遇。

国内的需求则将起到“神助攻”的作用。近年来,随着中芯国际、华力微电子、长江存储、华虹宏力等企业持续扩产,中国对于半导体硅片的需求仍将持续增长,国内硅片厂商未来的发展空间很大。

内存领域

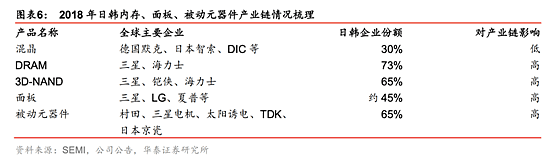

存储器在半导体行业中有着极其重要的地位,近年来约占全球半导体行业总销售额的三分之一。其中, DRAM和NAND是最重要的产品。

在DRAM市场,韩国企业独占鳌头。在2018年全球996.55亿美元的销售额中,三星电子占据的市场份额达到43.9%,韩国SK海力士占了29.5%。

在NAND市场,韩国和日本双雄割据。2018年,三星电子的市场份额为35%,日本东芝占了19.2%,接下来依次是西部数据(14.9%)、美光科技(12.9%)和SK海力士(10.6%)。

SK海力士位于韩国利川工厂的一名新员工曾与新冠肺炎确诊病例有密切接触,导致公司有800名员工全部隔离。虽然目前工厂仍在正常运营中,但如果疫情恶化,工厂运转可能受到拖累。

华泰证券预计,在低容量的Nor Flash、SLC NAND及利基型DRAM领域有利于中国企业。

面板行业

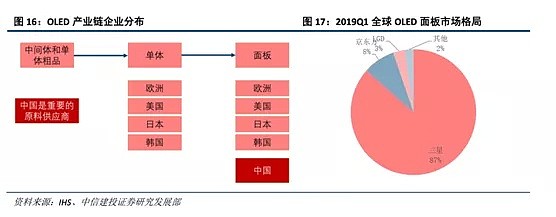

OLED产业链的情况与芯片制造产业相比稍显复杂,分为上游中间体和粗单体、中游终端材料、下游OLED面板,OLED产业链中下游在日韩的占比均较高,我国供应商以供应上游的中间体和粗单体为主。

中信证券分析,若日韩厂商因疫情停产,OLED产业链从下游到中上游的国产化将依次受益,即国内OLED面板厂商及与之配套的国内材料供应链将迎来发展良机,最受益的就是拥有自主知识产权的终端材料商。

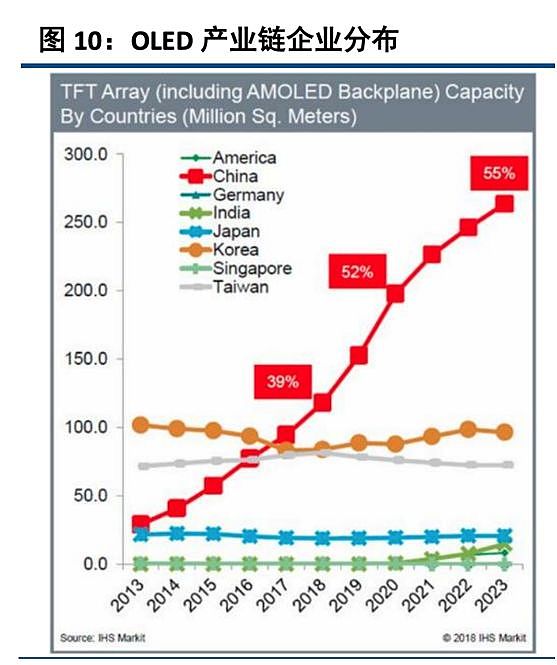

事实上,在需求回暖、韩国产能推出的背景下,国内的液晶面板价格已经出现了涨价趋势,原本就存在基本面利好。这次疫情可能会进一步压制海外供给,加快产业链向国内转移的步伐。

一些韩国厂家正在将生产线转移到中国。LGD年底宣布关闭韩国LCD电视面板生产线,转向中国生产,其位于广州的8.5代OLED盛产线或将于本月底开始批量生产。

在这种背景下,中信证券预计,国内相关材料厂商将迎来发展机遇,尤其对于日韩市占率相对较高的子行业,比如偏光片、反射膜、增亮膜、扩散膜、光学基膜等更是如此。

汽车产业

湖北省疫情爆发,全球汽车制造商们都慌了。

湖北是全国第四大汽车制造中心,疫情令工厂被迫关闭,导致从变速箱到转向系统的所有零部件供应中断,全球汽车行业都承受着断供的痛苦。疫情向海外的扩散更是加剧了这场汽车制造危机。

虽然大部分车厂一般都有一定的库存,但也只能支撑一个月左右。如果零部件企业两个月都不能正常复工,就会严重影响整个供应链。

研究机构IHS Markit估计,供应中断可能导致汽车产量减少170多万辆——这比德国大众一个月的全球产量都要高。

可怕的是,多米诺骨牌效应已经出现了。日产汽车已经关闭了日本九州的部分生产线,主要是中国的零部件供应不足,而不是疫情正在日本快速扩散——日产汽车大约有800多个零部件在湖北生产并供应全球。

韩国和欧洲地区的一些汽车工厂也一样。2月上旬,现代汽车和雷诺集团暂停在韩国的生产,菲亚特暂停500L汽车在塞尔维亚的生产。日产汽车在欧洲和美国的工厂也可能会停工。捷豹路虎的英国工厂也因为断供而“奄奄一息”,情急之下,他们干脆用行李箱装着零部件紧急空运回英国,因为平时的货轮运输在眼下这个紧要关头显得太慢了。

所幸,目前国内汽车生产工厂正在逐步恢复,复工的汽车品牌包括丰田、日产、本田等。根据汽车工业协会的调研,在全国183个整车生产基地中,至少已有三分之一的基地复产。

如果按照天风证券研究所副所长、汽车行业首席分析师邓学的估计,大规模高速的生产和复产等到4月左右,到时候如果海外汽车工厂受疫情扩散及零部件供应影响处于减产或者停产状态,中国的厂商有可能积极寻找补缺口的机会。

还有人担心,疫情爆发令中国停工近一个月,会不会让国外供应商乘机“截胡”?天风证券邓学认为不会,理由是中国汽车零部件企业产品质量和管控能力都很高,不太会影响中国在汽车供应链的重要地位。

04

“中国替代”

对于这场疫情,Raymond James首席固定收益策略师Kevin Giddis总结的相当精准:“当病毒仅限于中国和周边国家时,它被视为一个亚洲的经济问题。如今,当病毒扩散到意大利,这就成为了一个欧洲经济问题,也可能成为一个扰乱全球供应链的问题。”

与此同时,新冠病毒的持续快速传播使得它与SARS的比较变得越来越模糊。同样地,制造业复苏未必可以参考当年的路径和速度。

但有一点可以肯定:如果说短时间内复产复苏的速度决定着全球供应链的新格局,那么,世界制造强国们现在显然没有站在同一个起跑线上,欧美日韩正面临着强劲的逆风。

如果做得好,中国制造的韧性就有可能帮助自己反弹的更高,把自己送上更高的地位,从而在新的全球供应链格局中更加靠前。

当疫情过去,中国制造或许会改变它原本的模样。到那时候,“替代中国制造”就将变成“中国替代”。

+61

+61 +86

+86 +886

+886 +852

+852 +853

+853 +64

+64