警惕理财鸡汤!小镇青年如何赚到人生第一个600万?

大家好,我是不爱做梦,人间清醒的柴叔。

万物复苏,春暖花开,又到了搞钱上瘾的少男少女恋爱......嗯,做梦的季节。

财富自由这种东西,到底是种什么感觉?顶级白鳇鱼子酱,20多万一罐,每天都有专人按摩的神户牛排,论克卖。200多年历史的白兰地,一杯就要4万元。穷人干一月,富人塞一口呗。有钱人的生活,就是这样朴实无华且枯燥。

柴叔身边也有一些,在外人看来,已经是财富自由的朋友。一线城市有车有房,可他们自己却觉得,离财富自由还很远。

上次聚会,一个年薪百万的朋友就感慨,被生活压得喘不过气来。工资一发下来,税先扣掉三分之一,浦东大三居的房贷,再砍掉一大半,孩子读的是国际学校,就是个四脚吞金兽,老人每个月药费、看病的花销,也不是小数目。一年到头下来,不敢花钱,也攒不下钱。

到底要有多少钱,才能舒舒服服地实现财务自由呢?在一份主打贩卖焦虑的报告里,给出了这样的标准:一线城市,入门级的财富门槛是1900万,中级和高级分别是6500万和1.9亿,顶流国际级的门槛是3.5亿。

其实呀,所谓的财富自由,是个非常主观的标准。

柴叔有个月薪7000的朋友,现在还和人合租在一个12平米的小房间里。他就觉着,在上海,要是每个月能躺赚2万,租个小两居,把爸妈接来一起住,扣掉吃喝,一个月还能剩1万,就算是财富自由了。

柴叔当时给他算了一笔账。定期存款、大额存单和长期国债,这几个品种可以算是无风险的,最高收益率在4%左右。倒推算一下,至少要有600万存款,年收入才能达到24万,平均下来,月入2万。

可去哪里挣这600万呢?不是每个人都是王多鱼呀。

有一部美国的纪录片,讲述的是形形色色,一夜暴富的人群。里面有一个流浪汉,先后被三十几个寄养家庭遗弃,某天突然发现,亲生父亲竟然是亿万富翁,而且自己是遗产的唯一继承人。

还有什么露营时候挖啊挖,莫名其妙挖到5克拉大钻石。闲得蛋疼在二手店闲逛,却捡漏了独立宣言的真迹。家里后院打口井,竟然发现自己家飘在大油田上。

柴叔也经历过一段全民造富,天上掉馅饼的时代。

2009年,当时美国的次贷危机刚刚发生没多久,国内受了影响,房价跌得非常狠。北京CBD核心区,国贸附近,房价才1万出头,也没有限购限贷,想买几套买几套。好多70后和80后赶上了这一波,直接实现了财务自由。

然鹅,这种老天爷发红包的机会,真的是一辈子只有一次。如果没有赶上,怎么办?

今天,柴叔想跟大家聊一下,一个没有任何背景的小镇青年,在北京、上海、深圳这样的大城市里打拼,怎样才能实现每个月躺赚2万的财富自由?

之前和周围京漂、沪漂的朋友聊过类似话题,也有类似小镇青年逆袭,N个不要之类的总结。大家一致认为,下面几条是最需要警惕的。

第一条,“钱不是省出来的”,“生活是自己的,喜欢就买”

王思聪亏掉几个小目标,依然是国民老公。而你,作为一个没有背景,只有背影的普通人,不靠省,怎么积累人生第一桶金呢?

第二条,“搏一搏,单车变摩托”。

最近这两年,理财课程卖的那是相当火爆。各种理财小达人如雨后春笋般冒头,就连小红书上的美妆博主,都开始摇起了发财的小手,老铁们啊,家人们啊,价值投资的机会出现了啊!还等什么?火箭刷起来啊!

教人实现财富自由的课程,目标人群从40岁、30岁,自由落体,直线降到了20岁。9块9包邮,就能跟大咖学财富自由。

能想象么?一个二十出头,刚刚大学毕业的学生,天天打鸡血,大声念着“你不理财,财不理你”,天天做梦靠着股票、比特币甚至是P2P,成为下一个中国首富。

一群月薪3000的网络红人,教月薪5000的年轻人,如何去实现1个亿的财富自由梦。这不好笑么?

大家一定要记住,理财绝不会让你一夜暴富。请在心里默念,即使像巴菲特这样的投资大师,年化收益率也不过20%。

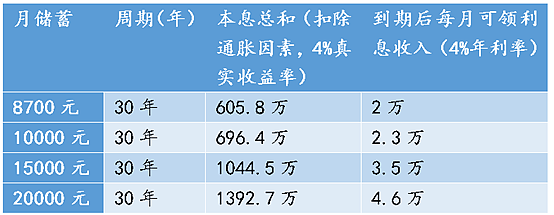

假设你是个初入职场的菜鸟小白,最最稳妥的,实现财富自由的方法,就是先实现月攒8700的小目标。这个目标实现了,在你退休之前,一定能攒够600万。要是能升职加薪,进度条还会加快。

过去10年,中国CPI均值是2.5%,所以,要实现4%的真实利率,我们的年化收益率要达到6.5%才行。

目前,银行的大额存单和3-5年期定期存款是无风险产品收益率最高的,大概在4%左右。还有一些增加收益率的方法。比如中小银行的存款利率会比大银行高点,在季末、年末,这些银行急需用钱的时候,利率水平也会更高一些,大概在5%左右。但仅靠这种投资,还不够达成我们的目标。

更高一点收益的,就是基金类型的理财工具。这里推荐用大盘指数基金定投这种方式。

为什么是大盘指数基金?行业指数基金的话,如果不了解行业,冒然投了个走下坡路的夕阳行业,大概率是要赔钱的。

投大盘就不用担心太多了,基本不用择时,也不用你去分析什么股票的基本面。只要到时间了,不管涨跌,买它就是了,小白也能轻松操作。

柴叔用上证综指、上证50和沪深300的ETF基金,进行了回测,即使是收益率最低的上证综指ETF,年化收益率也能超过10%。

债券基金的话略微复杂些。既要考虑通胀和经济怎么走,又要考虑央行货币政策,还要小心债券黑天鹅。里面的说道非常多,以后有机会,柴叔会专门做一期债基扫盲。简单来说,债基适合在经济很差或者通胀很低的时候买,这时候,买其他的投资品种都是要亏钱的,但高等级债券却会逆势上涨。在股市表现不好的时候,债市却是牛市行情,一年下来,收益率也能有7、8个点。

不少理财高手,牛市也赚钱,熊市也赚钱,其实就是在债基和股基之间进行了切换。股票跌的时候,卖股买债,等到股市跌差不多了,再把债基卖掉,直接抄底股市。

最后来说说房子。一说起房子,很多人就会变得焦灼,感觉现在不买,房价一直涨下去,就会错过财富自由的末班车。这种想法真是要不得。

房产投资收益有两部分,一部分是房子增值,另一部分是房屋的租金收入。很多大城市的房屋租售比,也就是年租金除以房价得到的年化收益率,现在只有1个多点,这个收益率,连余额宝都跑不赢。而且别忘了,买房借的银行贷款也有利息的,按照5%来计算的话,就算房子出租出去,每年还是要亏掉贷款额的3%。

所以,房产的增值,就是靠着房价上涨。我们在买房的时候只付了首付,所以房子是有3-5倍的杠杆的,房价每上涨10%,初始投资就会上涨30-50%。但这也意味着,一旦房价跌10%,首付的一半就亏光了。可现在还有人敢打包票,房价只涨不跌么?

还记得北京旁边的燕郊么?2017年最火的时候,房价最高的时候要3万7,现在呢?1万出头。四年前在燕郊买房的,首付都亏光了,还要倒欠银行一大笔钱。不少还不起月供的房主,干脆在网上挂出了“只要帮着还贷款,就免费送房”的广告。

像房地产投资、P2P、信托之类的,柴叔都不建议,为什么,因为我们只是普通的打工人,我们的目标,是在安全的大前提下,用复利来实现财富自由。

所以,总结下,要实现财富自由,还是要以加薪为主,科学理财为辅。努力做好打工人,充电、积累经验、给自己增加职场加分项,机会成熟了,就跳个槽。有做生意的天分的话,自己创业也是条不错的路。这应该是最稳妥的财富自由的路线表了。

+61

+61 +86

+86 +886

+886 +852

+852 +853

+853 +64

+64