房地产市场“回暖”?碧桂园“幸免于难”(组图)

进入2023年,各界对房地产市场“回暖”的风声喜闻乐见,甚至有人喊出“三条红线,再见了!”

严厉的调控迟早会告一段落,但野蛮生长的时代一去不返。

恒大、碧桂园、万科、融创是房地产开发商中的“排头兵”。说实话,除万科外的三家都令人担心。

去年12月22日,笔者分析了融创,认为它功亏一篑,“融创能否挺得过来,希望系于孙宏斌一身”。本文将对照万科、融创相关数据来分析碧桂园。

相对稳健

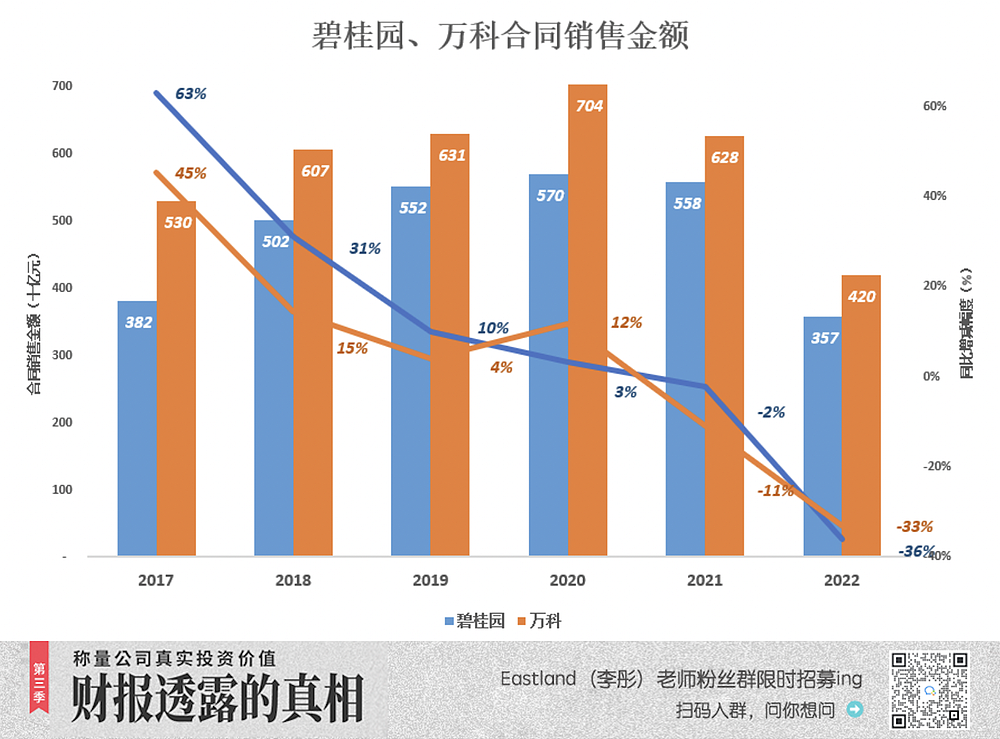

合同销售金额是衡量房地产公司重要的指标。

假如某项目公司合同销售金额为10亿,上市公司持有60%权益,财报既可披露“合同销售金额10亿”,也可披露“权益合同销售金额6亿”。显然,后一种更透明、更合理。

2018年起,碧桂园开始披露“权益合同销售金额”。

根据《2018年报》的回溯信息:2017年销售金额5508亿、权益合同销售金额3824亿。可以推知,总权益比例为69%。

万科披露的还是“合同销售金额”,无法与碧桂园横向比较,只能纵向对比各自的涨跌幅度。

2017~2019年,碧桂园增速放缓,但高于万科。

2020年,万科合同销售金额增长12%、突破7000亿。碧桂园权益销售金额仅增长3%、为5700亿。假设碧桂园权益比例为75%,合同金额为7600亿,高于万科。

2021年万科合同销售金额下降11%、至6280亿;碧桂园降幅约2%;

2022年,万科、碧桂园销售规模分别下降33%、36%。

2022年,融创权益合同销售金额跌破1000亿、同比下降73%。#万科、碧桂园相对稳健#

“蓄水池”

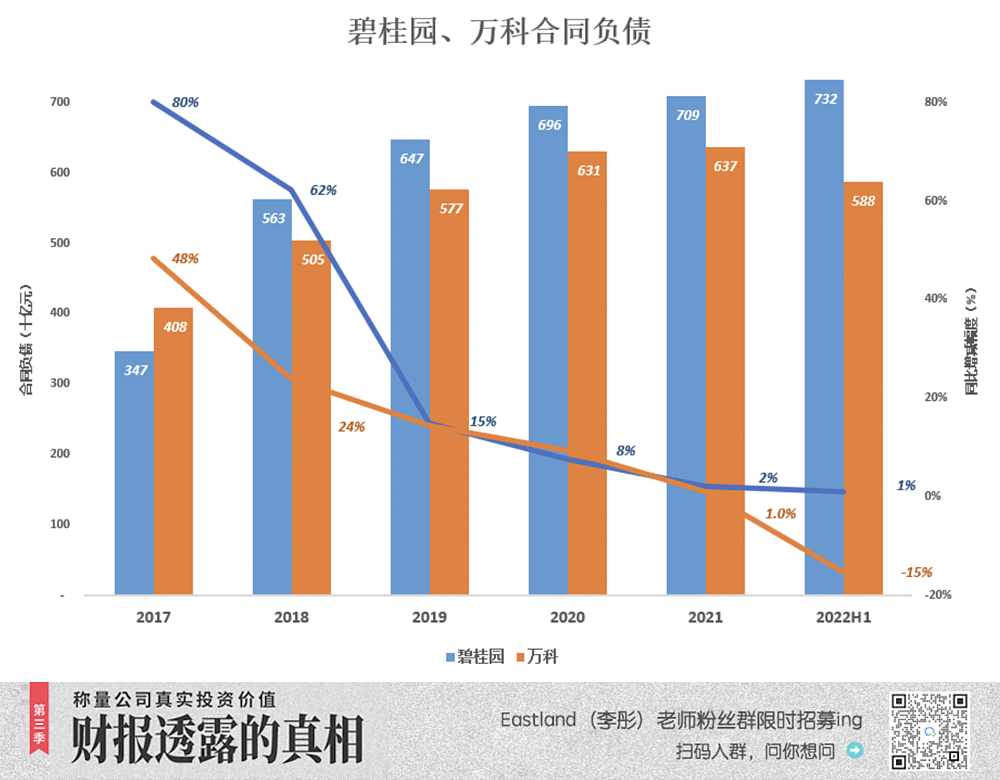

合同销售金额与营收完全是两码事。

在被确认为营收前,售房所获款项是企业的负债,名曰“合同负债”。开发商不需要还钱(但有义务交房),因而在计算“总负债率”(第一条红线)时将合同负债从总负债中剔除。

合同负债是开发商的“蓄水池”,确认营收好比“抽水”。对于从以往积累的“合同负责”结算多少营收,房地产公司有一定的“自由量裁权”。

比如2022年H1的营收,主要来自截至2021年12月31日的“合同负债”(注:2022年H1卖出去的房,上半年就结算、确认为营收,不是不可能,但少之又少)。

2015年,碧桂园合同负债不足1000亿;2016年同比增长99.4%、接近2000亿;2017年增长80.2%、至3467亿;

2018年起,碧桂园合同负债增速逐年下降,2021年突破7000亿,2022年6月末达7319亿、同比增速仅为1.1%。

万科合同负债走势与碧桂园相似,但2022年H1发生重大转折——6月末合同负债5876亿、同比下降15.4%。

合同负债回落,意味着从“蓄水池”抽水的速度大于进水。多年来,万科首次出现这种情况,对此应保持关注。

耐人寻味的“示弱”

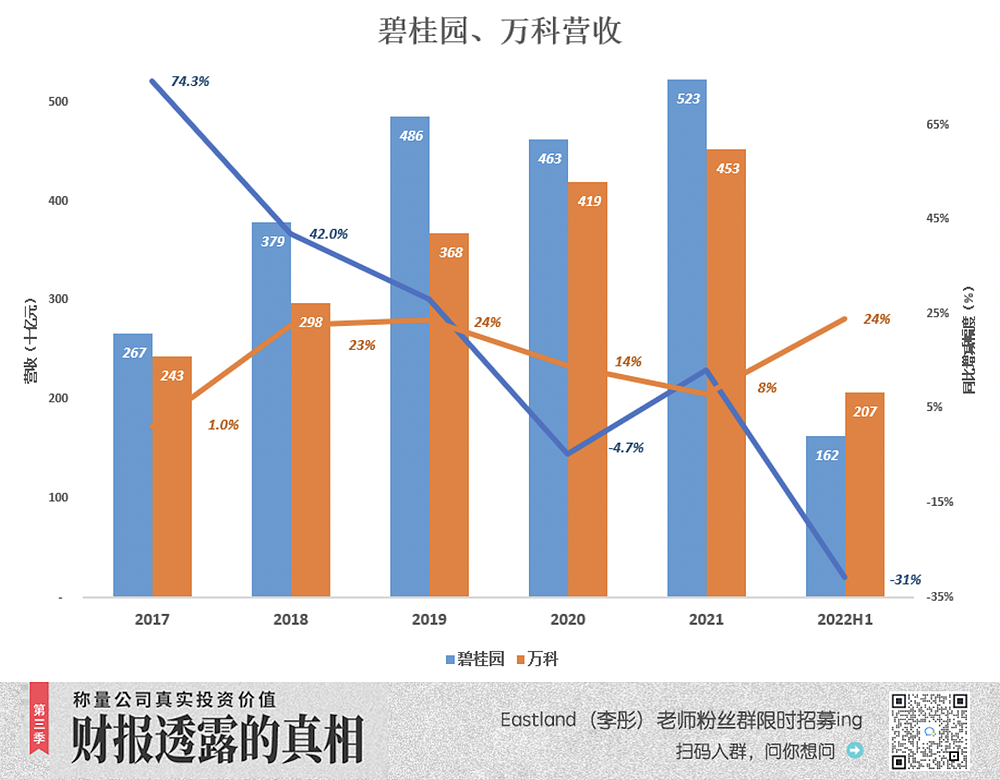

2017年~2021年,碧桂园合同负债一直高于万科。“蓄水池”水位高,可抽取的水量自然多,碧桂园营收一路领先。

2019年碧桂园营收4859亿、同比增长28.2%;万科营收3679亿、同比增长23.6%。

2020年碧桂园营收回调4.7%,万科则增长了13.9%;

2021年碧桂园重拾升势,同比增长13%至5231亿;万科增速比碧桂园低5个百分点,双方差距再次拉大。

2022年“风云突变”,上半年万科营收劲增23.8%、至2069亿,超过碧桂园。合同销售金额同比下降33%,结算营收增加24%,万科“蓄水池”中的水量一下子减少了15%。

2022年H1,碧桂园合同销售金额同比下降36%,确认营收1624亿、同比下降31%。“蓄水池”中的水量没有减少。

2022年H1,万科、碧桂园日子都不好过,合同销售额跌去三分之一。

对营收结算进度的把控,折射出两家公司当家人心态的微妙差异——碧桂园感觉危机尚未过去,有意示弱,而万科管理层对靓丽业绩的渴求更甚。

控制“车速”的高手

对房地产企业而言,合同销售金额是“昨天”,合同负债是“今天”,土地储备是“明天”。

“拿地”的规模、节奏要基于对政策、市场、资金的预期进行全方位评估来确定,最能反映房地产企业的真实意图,可谓“童叟无欺”。

有一种比赛胆量的游戏——驾车冲向悬崖,坠崖前急刹,离悬崖近者获胜。房地产商规模扩张是与此高度类似的危险,增加土地储备相当于“踩油门”。

2017年,恒大土地储备达到3.12亿平米。“达峰”后,恒大开始“点刹车”,土地储备连年下降。但2019年仍高达2.9亿平米,2020年恒大“猛踩刹车”,土储骤降21%,但为时已晚。

融创一路追赶,2020年土地储备权益面积终于超过万科。了却多年的心愿后,孙宏斌才开始“轻点刹车”。不仅比恒大晚3年,而且储备面积“恋恋不舍”地下降了0.6%。“刹车”太晚、还不舍得“踩死”。2022年5月,融创陷入债务危机。

碧桂园也是 “死多头”。2017年土地储备权益面积达1.9亿平米(总面积未披露);2020年达到峰值——2.75亿平米。此时恒大土地储备总面积已回落到2.3亿平米。

碧桂园土地储备面积遥遥领先,对“车速”的控制不亚于万科,确有过人之处。

“天然绿”

截至2022年6月末,万科、龙湖等25家上市房企“全绿”;碧桂园、合生创展、金科股份等13家”两绿一红;金融街、富力地产、华夏幸福等15家“全红”;恒大、融创等11家未能发布年报。

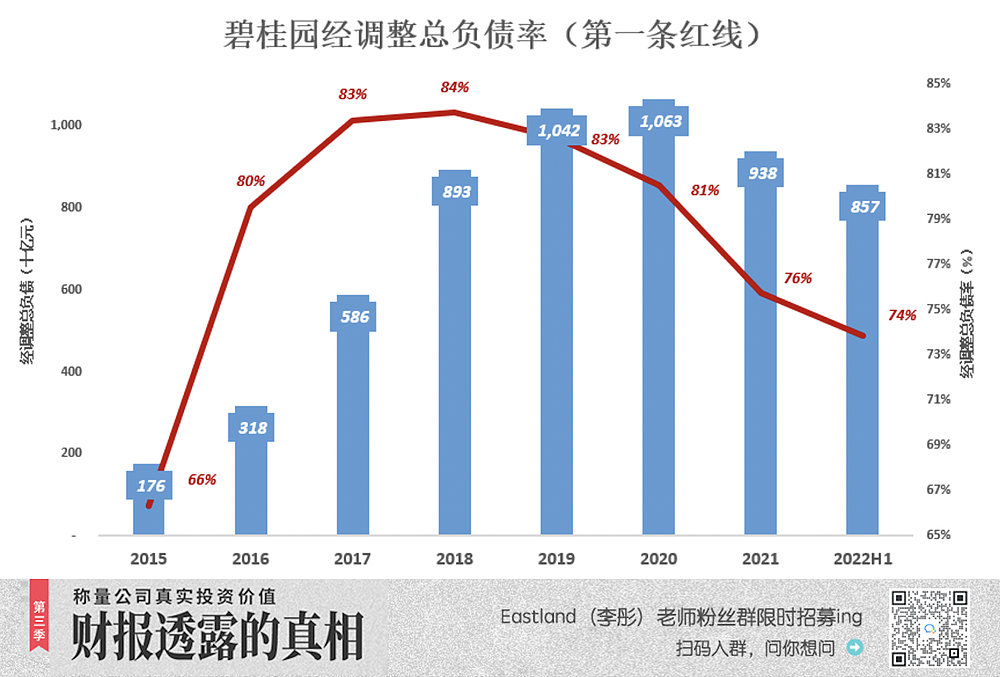

碧桂园比上不足、比下有余。值得注意的是,碧桂园有两条线是“天然绿”,需要攻克的只有“总负债率不高于70%”这条。

1)第一条:剔除合同负债后的总负债率不大于70%

2015年~2017年,碧桂园这个比例从66%急剧上升到83%。2018年冲高到84%,2020年回落到81%,由于土地储备仍在增长,负债率回落缓慢(每年1.5个百分点)。

2021年,土地储备开始净减少,截至2022年6月末总负债率回落至74%,18个月回落7个百分点,照此进度,2023年大概率可回落到70%以内。

龙头碧桂园“全绿”,标志着房企负债恶性膨胀得到有效遏制。

2)第二条:净负债率不大于100%

观察发现,碧桂园净负债率存在周期性波动:

2015年末,碧桂园净借贷419亿、净负债率60%;

2016年末,净借贷降至397亿、净负债率48.7%;

2017年末,碧桂园净借贷增至664亿、净负债率反弹到56.9%,而融创净借贷1226亿、净负债率202%,可见融创多么激进。

2018年、2019年,碧桂园净负债率连续回落。2020年末再度攀升至55.6%,净借贷1429亿(融创净借贷1708亿)。

2021年末,碧桂园净负债率回落到45%;2022年6月末,小幅提高到48%;

碧桂园净负债率从来没有超过60%,与红线有很大“安全距离”。也就是说,碧桂园按自己的节奏运营不会触及“第二条红线”。

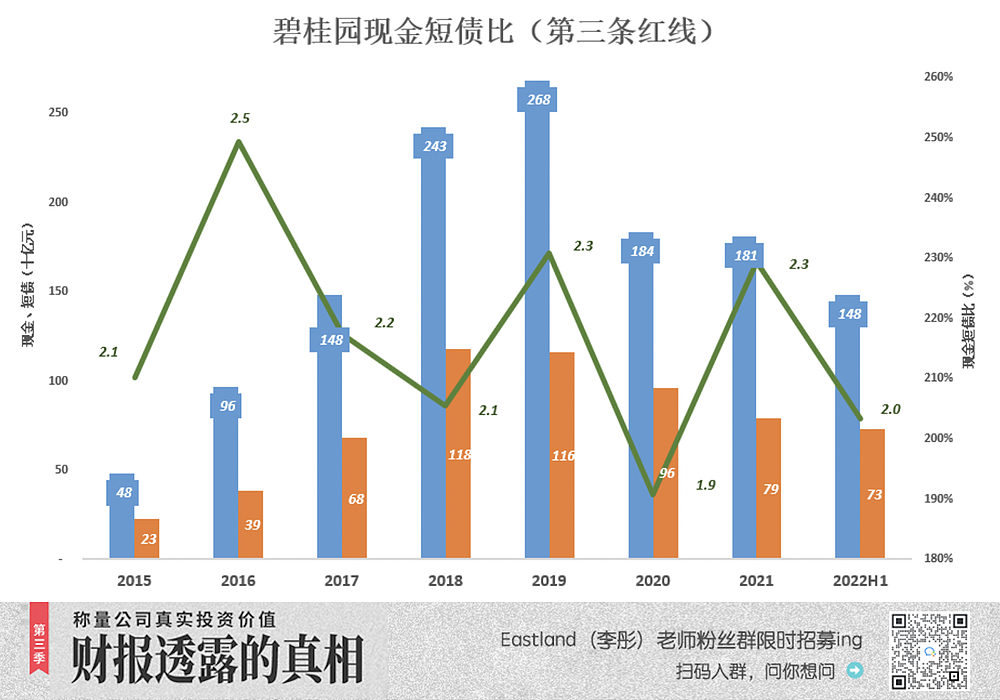

3)第三条:现金短债比大于1

现金指非受限制的现金(受限制现金主要是贷款担保金、预售款中的担保金)。“短债”指的是即期需要偿还的银行贷款、债券、优先票据,包括期限在一年之内的短期借款及将于一年内到期的长期借款。

碧桂园现金短债比围绕2.0周期性波动。最近三个波峰出现在2015年、2019年、2021年,现短债比分别为2.5、2.3、2.3。

2022年处于“波谷”,截至6月末可动用现金1480亿、短债728亿,现金短债比2.0。

融创仅在2020年末将现金短债比提高到1.08,“三条红线绿了俩”。功亏一篑之后,融创现金短债比重重跌落至0.06。

与净负债率一样,碧桂园现金短债比与红条有很大安全距离,说明高速发展的同时保持了自律。

潮水退去才发现谁在裸泳——恒大、融创、华夏幸福……自律使碧桂园“幸免于难”。

+61

+61 +86

+86 +886

+886 +852

+852 +853

+853 +64

+64