“中泰巴菲特”遭逢“价值大考”(组图)

在业界瞩目的“中泰资管天团”里,姜诚无疑是代表人物,也是其中最像“巴菲特”的人——无论是言语表达还是直播对话。

但他在2023年遇到了价值型基金经理的“大考之年”。

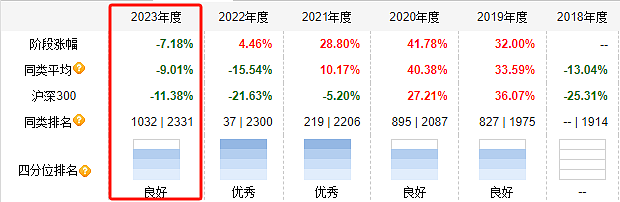

作为业内价值风格的代表人物之一,他管理的产品(以中泰星元为例),年内排名有所下移,但依然在前二分之一。

而随着2024年,市场重刮红利之风,姜诚的年内业绩再度飙高,肉眼可见又进入了行业前10%。

但他却不以为然。

姜诚在最新年报给出了自己的结论:价值投资不是红利策略,不是成长策略,不是小市值策略,不是任何一种策略。

言下之意,他走的是价值之路,外界不要混淆了。

可翻开他的基金年报,分明的是,红利贡献在基金净值中日益偏重,而价值股的长期持有却拖了后腿。

该如何理解这一差异?

“赢”在红利、“亏”在价值

“赢”在红利、“亏”在价值

2024年,市场重吹起了红利之风。而姜诚早早的站入其中。

两年前,他发行了一只中泰红利优选基金,两年后的今天累计收益超过11.5%(截至3月25日,来源choice),行业排名前列。

但同时,他更早成立的中泰兴为价值精选基金,历经2年零68天后,累计收益为-5.56%,逊色不少。

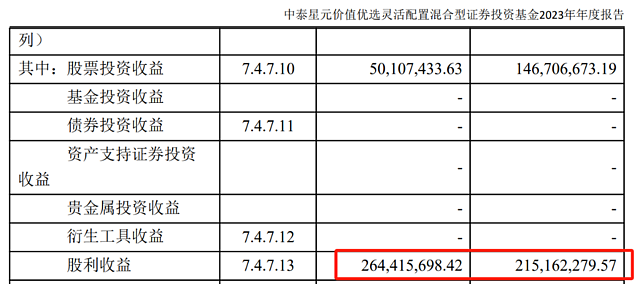

翻开姜诚最新年报(中泰星元),它2023年的收益项目也是“红利”胜于“价值”。

年报显示,2023年中泰星元的实现利润(业绩)为-4.8亿元,为亏损结果。

这其中公允价值变动(长期持股收益)亏损6.9亿,利息、波段操作和费用等合计亏了5431万,股息项目获利2.64亿。

以该基金年末54.22亿持股市值推算,他持股的股息率水平平均超过4.8%,妥妥的红利股特征。

不是刻意为之

但姜诚又称,组合呈现出一定的“红利”特征,是自下而上堆叠的结果。

他在中泰星元年报中强调,组合呈现出一定的“红利”特征,不是刻意为之的策略。

他还补充说,价值投资不是红利策略,不是成长策略,不是小市值策略,不是任何一种策略。

价值投资“手风不顺”

更爱用价值定义自己的姜诚,在2023年吃到了这类股的苦头。

通过年报和半年报的各项数据的拟合,我们大致可以发现,它的绝大多数重仓持股在2023年都呈现亏损状态。

其中预估亏损超过1个亿(不考虑分红口径,下同)的个股有建发股份、招行和保利地产,此外,华鲁恒升、中国巨石、扬农化工、海螺水泥等持股亏损也较多。

公开数据中,能够确定有小幅盈利的只有工行、海信视像、美的等。

总体来说,其交易靠前的大品种,亏多胜少,和往年交易常盈的主动局面大不一样。

给出解释

姜诚在基金年报中也提及,对很多投资者来说,2023年过得并不平顺:

年初期待的基本面强势复苏没有兑现,又遭遇资金外流压力,市场整体估值水平进一步下探,符合传统审美的机构重仓股受伤尤其严重。

回顾全年的市场走势后,姜诚一贯秉持的观点——“市场几乎不可预测”,又添新的证据。

姜诚强调, 虽然组合在2023年略有变化,但投资框架和决策原则却没有变化,那就是基于每一笔资产的性价比来决定对它的持有比例。股价只是决定股票性价比的外生变量,而非一个需要去预测的变量,这就是价值投资的全部要义。

几乎打光“子弹”

尽管2023年4季度,中泰星元打出了过去几年来的最差季度表现(下图)。

但姜诚在年末依然展示了价值投资者“鲜明”的风范。

他在年报中强调:

“截至年底,我们几乎打光了所有子弹,成为同类别基金中的‘激进分子’。

我们一直认为,稳健不应用低仓位来表达,而应该来自居安思危,来自对重仓股的‘丑话说在前头’,来自自己跟自己较劲而不是过度自信和盲目乐观,最终源头是个股的安全边际。

经过审慎评估,我们认为目前的组合有较厚的安全边际。”

持仓稳定

那么他认为的,有“较厚的安全边际”的公司是哪些呢?

以中泰星元价值优选为例,年报持股市值占基金净值比超过1%的个股,就没有新面孔。

2023年中报新入的保利发展、海信视像持仓都稳中略降。

姜诚看重的还是中国建筑、太阳纸业、招行、工行、华鲁恒升这样的大蓝筹。

展望未来

姜诚认为,周期性的经济波动通常不影响个股的长期价值,但宏观层面的长期结构性变化是影响企业长期经营的重要外部变量,所以姜诚表示,聚焦于后者,形成以下几个判断。

首先,我国的经济总量和城镇化率等几个指标都不低,这意味着总量层面的高速增长或许会向中高速增长演变。

其次,产业结构升级将继续,正如它过去一直在发生。历史经验表明,依靠天然资源的国家更难跨越中等收入陷阱,凭借制造业全球竞争力并能不断升级的国家更有希望,中国显然是后者。

再次,投资回报率不等于市值增长率。决定长期回报率的是资产的长期质量和今天的买入价格,不是机械的收入或利润增长率,也不是市值增长空间,这是价值投资的基本原理。所以,有的行业受益于需求,有的行业受益于供给,好机会到处有,不必纠结自己的标的是否符合主流审美。

最后,国家的各项政策一贯保持着连续性。过去一轮牛熊周期中,很多被投资者视为黑天鹅的事件其实是灰犀牛,世上并没有那么多黑天鹅,如何在不同的时代背景下适时调整关切点,是对投资者研究能力的持续挑战。

用粗略的话语来形容姜诚对未来的判断,大致可以用“不要慌”、“没大的不确定性”、“埋头挑好股票”等来总结。

管理部门一拆为三

姜诚的年报故事讲完了,但还有一个细节,值得他的持有人关注。

年报显示,报告期后(2024年)基金管理人(即中泰资管)进行了内部组织架构调整。

不再设置基金业务部,新设权益公募投资部、固收公募投资部和量化公募投资部。

而姜诚此前作为中泰资管最亮的“星”,出任了中泰资管公司的基金业务部总经理。

公告显示,2024年1月29日起,姜担任权益公募投资部总经理。

从任职看,姜诚做管理的原部门“一拆为三”,他未来会“专注于”其中的权益投资部门。

这对他和他的产品,未来会产生什么影响还须拭目以待。

本文不构成个人投资建议,不代表平台观点,市场有风险,投资需谨慎,请独立判断和决策。

+61

+61 +86

+86 +886

+886 +852

+852 +853

+853 +64

+64