A股两大“定海神针”,工行今年涨幅高达44%,而中石油仅上涨2%,为什么?

今年国庆节“很特别”,央行节前发了一个降准“大红包”!

在定向降准的利好刺激下,10月9日,沪指一举突破3400点大关。今年以来,沪指涨幅为9.8%。

作为A股两大“定海神针”,工商银行今年以来涨幅高达44%,而中国石油仅上涨2%。

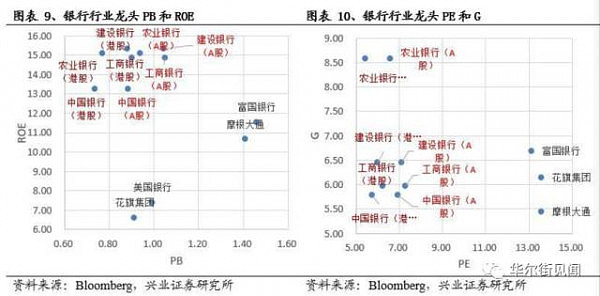

舆论认为,银行股的买入逻辑是“业绩好+估值低”,并且估值正在跟国际接轨。国内银行ROE 远高于海外银行,而估值却更低。

需要指出的是,中国石油最近3年经历了一场扭亏的“阵痛”。那么,阵痛之后的中国石油是否低估了?随着国际油价企稳向好,中国石油目前是否具有配置价值?

另一个关键问题随之而来——工商银行今年以来拉涨44%,带领沪指一举突破3400点大关;随着国际油价企稳回升,中国石油会不会再度拉升护盘,从而引领沪指冲击3600点大关?

市场行情总是在犹豫与迷离中揭开谜底,这一切好消息,有待于时间验证。

1,银行股估值与国际接轨

经过长达近2年震荡上涨,目前银行板块整体估值有所提高。特别是四大国有银行,股价上涨幅度高达40-60%。

从国际方面来看,2016年以来,中国银行股的盈利增长情况已经开始好于美国。与此同时,2016年以来,美国银行股估值明显走高,估值差异有扩大趋势。

2016年的估值差异扩大,体现了2016年之前中美银行股盈利增速的差异;若2016年之后,中国银行股的业绩表现继续好于美股,在大环境波动不大的情况下,其估值确实有追赶美股的可能。

更加重要的一个国际因素在于,A股“入摩”对银行板块是长期利好。

广发证券表示,此次纳入MSCI指数的222只股票都是A股中体量偏大的个股,金融股权重最高,达22.5%。银行股由于股息率高、估值低、收益稳定,对于体量较大、有长期配置需求的海内外资金存在吸引力。

中信证券表示,近期银行板块上涨,主要是四大因素使然:

1)A股纳入MSCI对于优质银行股形成利好;

2)被动型基金的配置,前期沪深两大交易所联合中证指数公司宣布将上海银行、江苏银行、贵阳银行等银行股调入多个指数;

3)震荡行情中市场资金的避险需求;

4)长线配置型资金的配置需求。

平安证券也表示,A股纳入MSCI有利于银行板块长期配置价值的提升。目前银行板块整体估值略有提高,但依然整体处于1倍市净率之下的破净状态;加权平均市净率约为0.85倍,行业整体4.4%股息率水平对资金具备吸引力,板块安全边际较高,存在配置价值。

中泰证券明确表示,市场已进入“强者恒强”的银行股时代。银行业低估值稳健的特点,在弱市中,会被市场不断重视。而银行业中的“蓝筹股”,有望因其稀缺性而实现强者恒强。

从银行板块内部机会来看,大型银行被机构看好。太平洋证券表示,今年监管收紧、MPA考核正式实施之后,大型银行及经营有特色的股份制银行的相对优势更为突出,银行业将越来越表现出强者恒强的趋势。业绩稳健、股息率高、估值低的个股更符合海外投资者投资偏好,综合来看,建议关注工商银行、建设银行及股份制银行龙头招商银行。

2,工行高分红:股息率达4%

如果你2008年5月6.16元买了工商银行,拿到现在是什么结果?

根据测算,2008年至2017年,工商银行总计分红每股2.078元。当前股价6元出头,意味着即便买在金融危机时最高点,如今股价也已经收回。且分红实现的收益是2.078/6=34.6%,9年接近35%,差不多每年是4%的收益,这就是工行的股息率。

工行堪称A股当中的“分红王”,连续十年为A股年度现金分红总额最高的上市公司,自2006年上市以来已累计分红11次,总计分红金额高达7300亿元。

工行最近一次分红到账是今年7月10日,是执行2016年度业绩的分红,股东们拿到了多少呢?据了解,此次工行A股、H股普通股股息折合人民币总计为835.06亿元,平均每股税前分红为人民币0.2343元。如果以2016年末工行A股股价计,其股息收益率高达5.3%。

多家券商指出,目前银行股PB在1倍以下,行业整体4.3%的股息率仍然具备吸引力,在2017年行业基本面边际改善的背景下,板块估值仍有提升空间。从市盈率(PE)来看,除去PE值为负的行业,银行股也是唯一一个PE低于10倍的行业。

显然,中国银行股的估值出现新变化,一方面与股市整体走势相关;另一方面与银行股的盈利情况相关,前者主要影响短期波动,后者则影响长期估值中枢。

3,“险资举牌”工商银行

9月25日,平安人寿披露举牌工商银行H股,于9月22日通过二级市场买入596.2万股。

而早前平安人寿以及平安系其他公司共持有工商银行H股4.993%,本次交易完成平安人寿等一致行动人共持有工商银行H股5%,已触及举牌线。不过,这种举牌是受欢迎的,不是控股式投资,仅仅是作为财务投资,而且是长期投资。

至于险资为何举牌工行H股?一是工行分红收益高,对于久期长的寿险资金来说需要匹配有稳定分红的大蓝筹;二是工行H股比A股便宜。

在工行H股只有6倍多市盈率的情况下,每年拿着稳稳当当5.0%左右的分红,与更高收益更高风险的其他投资比较,这对保险长期资金来说实在是非常不错的配置。

事实上,9月22日,工行H股开盘价为5.85港元;而A股开盘价为5.94元人民币,按当日汇率计则为6.9港元。两者相较港股便宜了15%。

根据有关机构预计,2010-2016 年工行净资产累计收益率达到 362%,为国有大行第一;2017 上半年净资产收益率虽略有下降,但预计下半年将会回升。

4,为什么中国石油才涨2%?

与工商银行相比,中国石油大为逊色,一直遭遇投资者此起彼伏的“诟病”。

今年上半年,中石油实现了9759亿元的营业额,与去年同期的7391亿相比增幅达32%,净利润达126.76亿元,上年同期仅5.31亿元,同比增幅超23倍。

报告显示,今年上半年中国石油进一步调降了原油产量,并加速关停了低效油井,集中力量开采高效油井。2017年上半年,中国石油共生产原油4.36亿桶,与去年同期相比大幅减少7.4%。其中,海外原油产量更是下降21.1%。

在这种情况下,中石油实现平均原油价格为49.68 美元/桶,比2016 年上半年的33.09 美元/桶增长50.1%。而中石油营业额上升主要是因为原油、天然气及成品油价上升。其中,原油平均价格大升39.6%,天然气价格亦上升6.3%。

对比2015年,中国石油实现营业额17254.28亿元,比上年同期下降24.4%;归属母公司股东净利润为355.17亿元,比上年同期下降66.9%。这个净利润创下1999年以来17年间的最差表现。此外,在垄断经营的情况下,中国石油负债仍然高达上万亿,这让外界产生强烈质疑。

事实上,最近3年以来,中国石油经历了一场扭亏的“阵痛”。

早在2016年第一季度,中国石油亏损高达138亿元。这也是中石油上市16年来,首次爆出一季度严重亏损。中国石油表示,受国际油价下跌影响,2016年一季度勘探与生产板块亏损202.68亿元,而去年同期利润为172.99亿元。

2016年8月24日,中国石油发布上半年财报,2016年上半年实现营业额7390.67亿元,同比降低15.8%;实现归属于母公司股东净利润仅5.31亿元,同比降低97.9%。

而2016年年报则显示,中国石油2016年实现营收1.62万亿元,同比下滑6.3%;归属于母公司股东的净利润约为79亿元,同比下滑近八成。

经历了上述扭亏的“阵痛”之后,在目前的国际油价背景下,中国石油获得多家机构看好。

西南证券表示,预计中国石油2017年至2019年每股收益分别为:0.13元、0.14元、0.16元;目前估值水平为历史绝对底部,给予中国石油2018年1.25倍市盈率,对应目标价8.51元,给予“增持”评级。

5,寄望国际油价涨至60美元?

10月9日(周一),布伦特原油期货上涨0.15%至每桶55.69美元,而上周五收跌2.4%;美国WTI原油期货上涨0.25%至每桶49.42美元,上周五收跌3%。

俄罗斯总统普京上周发表讲话称,OPEC和非OPEC产油国,包括俄罗斯在内均将继续支撑减产行动,甚至有可能将减产协议延长至2018年底。

2016年底,以沙特为首的OPEC和以俄罗斯为首的10几个非OPEC产油国,达成集体减产协议,俄罗斯与沙特的双边关系迅速走好。为了拉升低迷的油价,曾经的对手逐渐走在了一起。不过,双方目前只是由于石油利益而走到一起,与此同时也有很大的制约因素。

除了延长石油减产协议,此次会晤中,沙特与俄罗斯在双方签署了价值超过30亿美元的投资协议。其中,俄罗斯与沙特对亚欧大陆能源勘探的联合基金投资金额将达到1.5亿美元。此外,沙特阿拉伯正计划收购俄罗斯石油天然气资产。

根据行业人士分析,石油减产协议的绝大部分参与国家都将遵守协议的相关要求,各个产油国此次几乎空前一致。现在随着各国石油储备下降,油价终于有望涨回60美元。而沙特的目标更加明确,就是在今年底把油价涨回60美元。

中国石油有关高层在中期业绩发布会上表示,未来几年国际石油需求稳定性增加,再加上OPEC减产,供需失衡的局面将改善。预计下半年原油价格每桶50-55美元,2018-2019年为55-60美元,2020年涨至60-80美元,2020年后可能会升至80美元以上。

莫尼塔发布报告指出,2017年油价中枢大概率开始缓慢上移,这将推升炼化一体化油企与独立炼化企业的盈利能力。这对于中国石油而言,无疑是最大的一个利好。

6,机构开始增持中国石油

据了解,随着国际油价企稳向好,海内外有关机构开始增持中国石油。

根据港交所资料显示,摩根大通于9月15日增持中国石油468万股,每股作价4.956元,总值2319万元,最新持股量增至7.01%。

摩根士丹利发表研究报告,中国石油业绩良好,以及派息改善属于正面利好消息;上半年数据亦确认公司油气利润超过预期,冬季利润进一步看好。因此,给予中国石油“增持”投资评级,H股目标价6.21元。

最新财报显示,截至今年上半年末,证金、汇金分列中国石油第三和第五大股东,分别持有11.3亿股和2.06亿股。这两大国家队成员合计持有中国石油13.36亿元,占总股本比例为0.454%。

公募基金方面,2017年上半年末,有24家公募基金持有中国石油股票,其中汇添富基金持有824.59万股,中欧基金持有646.56万股,长盛基金持有601.17万股。

对于今年上半年业绩为何同比增加?中国石油称主要因素在于,2017年上半年,世界经济温和复苏,全球石油市场逐步趋向平衡,国际油价较去年同期明显上升。

IHS、BP、EIA等机构研究认为,油价低谷几乎已经过去,2017年将会继续缓慢回升,全球石油行业整体进入“谨慎乐观”时期。HIS预计,随着油价回升,北美非常规油气生产将会强力反弹。到2020年第三季度,这类油企上游支出将会重新回到250亿美元的高位。

+61

+61 +86

+86 +886

+886 +852

+852 +853

+853 +64

+64