加不起杠杆,居民举债大降,地产凛冬将至

图片来源:视觉中国

作者:海通证券首席经济学家姜超

统计局已经公布了10月份的所有经济数据,目前经济走势如何?

1,生产需求回落,经济再度走弱

无论是从生产还是需求看,10月经济都较9月回落。

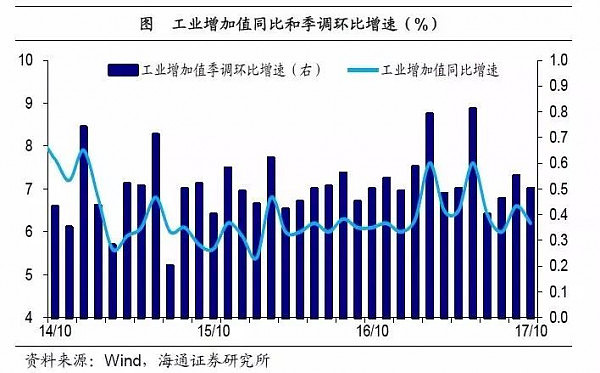

工业生产明显降温。一是工业生产,这是观察中国经济最重要的指标。一方面,中国经济核算采用生产法,另一方面,历史数据表明,工业决定中国经济走势。而10月份,规模以上工业增加值同比增速回落至6.2%,离8月6.0%的年内低点已一步之遥。而与此相印证的是,10月发电量增速、各主要工业品产量增速也都纷纷下滑。这表明,工业生产已明显降温。

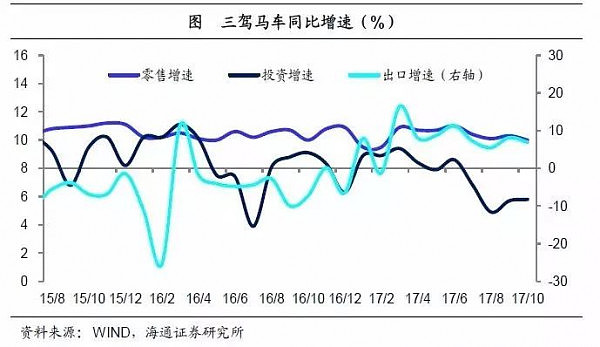

三大需求有平有降。二是三驾马车,即需求端拉动中国经济的三大驱动力——代表外需的出口,以及代表内需的投资和消费。从月初海关总署发布的出口数据看,10月出口增速小幅回落。而今天统计局公布的数据显示,10月全国固定资产投资当月同比增速5.8%,较9月持平,社会消费品零售总额同比增速10.0%,较9月明显回落。

一言以蔽之,10月需求、生产双双走弱。究竟是什么原因导致了10月经济数据的全面下滑?经济分析离不开需求和供给的框架,以下我们从这两方面来进行分析。

2,居民举债减速,地产凛冬将至

从需求端看,地产是本轮经济下滑的主因。居民举债减速导致地产销售持续转弱,这不仅令地产投资拐头向下,也令地产相关消费大幅下滑。而地产投资走弱是下半年以来投资下台阶的主因,地产相关消费以及汽车消费的下滑,则是消费回落的主因。当前利率仍在上升,这意味着地产销售的回落仍将持续,其对投资和消费的影响也才刚刚开始,未来仍将拖累总需求继续下滑。

是什么导致需求的走弱?萧条的唯一原因就是繁荣,而本轮经济繁荣主要源于需求端地产、汽车、基建三管齐下,其中地产是拉动需求的主力。因此我们首先来看需求,对投资和消费进行拆分。

2.1 地产投资拐头向下

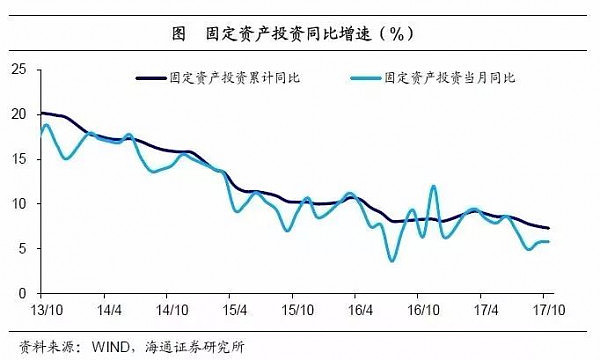

投资增速低位持平。先看投资,10月份,全国固定资产投资当月同比增速5.8%,较9月基本持平。三大类投资中,制造业投资仍处低位;基建投资小幅反弹,是投资的中流砥柱;而房地产投资拐头向下,增速更是降至5.4%的年内次低点,成为主要拖累。

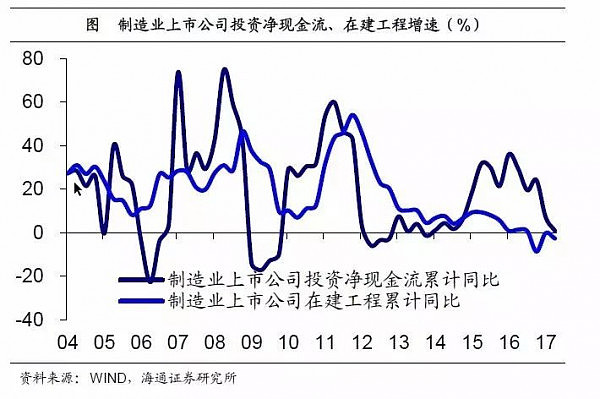

制造业投资低位徘徊。10月制造业投资增速略反弹至3.3%,仍处低位。虽然受工业品涨价影响,上半年制造业投资增速回升至5.5%。但上游价格挤压下游投资需求,而以钢铁、煤炭等传统行业为代表的制造业仍受制于杠杆率高企,也不具备大幅举债投资的空间,这导致市场期待的设备投资周期并未启动。不仅制造业上市公司投资净现金流增速仍在震荡下行,其在建工程也依然是负增长。因而,下半年以来制造业投资明显减速,3季度增速下台阶至2.2%,10月虽略有反弹,但依然偏低。

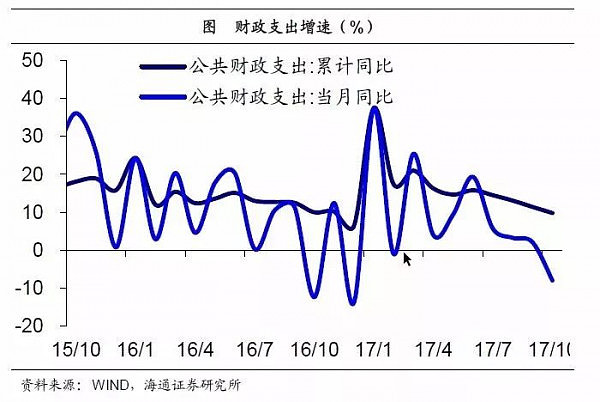

基建高增料难持续。10月基建投资同比增速小幅反弹至15.6%,成为投资的中流砥柱。但下半年以来,作为基建融资的主要来源之一,财政支出增速却持续下滑,并在10月大跌转负,而前10月固定资产投资到位资金同比仅增长3.6%,融资来源受限意味着10月基建投资高增应与去年同期基数较低有关,料难持续。

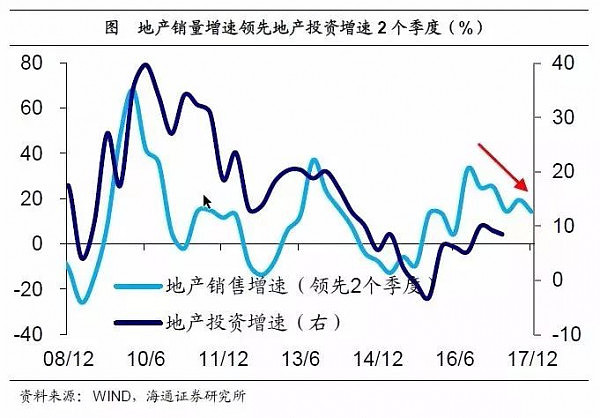

10月房地产投资同比增速大幅下滑至5.4%。今年以来,地产投资增速下台阶,从1季度9.1%降至3季度7.4%。历史经验表明,地产销售一般领先地产投资2-3个季度,地产销量增速在1季度冲高后,2、3季度持续下滑,并在9月转负、10月跌幅扩大,这意味着今年4季度和明年1季度地产投资增速仍将趋势性下行。

2.2 可选消费全面下滑

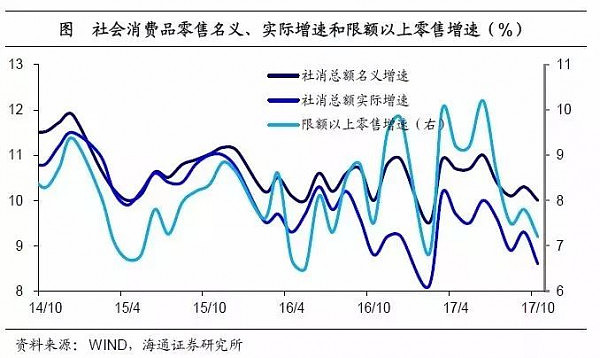

消费增速再创新低。再来看消费,也不容乐观。10月社消零售名义、实际、限额以上零售同比增速分别为10.0%、8.6%和7.2%,均较9月下滑,并创下3月以来新低。

具体看,必需消费品略有回暖。占比最高的粮油食品饮料烟酒类、服装鞋帽针纺织品类零售增速分别回升至9.6%和8.0%,而日用品类零售增速也基本持平。

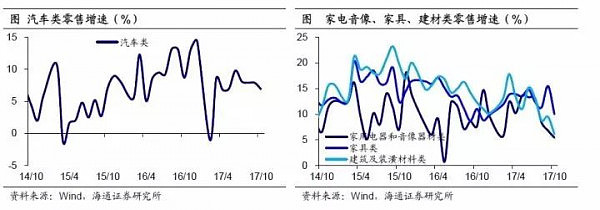

但可选消费全面下滑。其中,占比最高的汽车类、石油及制品类零售增速分别下滑至6.9%和8.2%。而地产相关的家电音像类、家具类、建材类零售增速分别下滑至5.4%、10.0%和6.1%。今年以来,购车优惠力度减半,前期政策刺激对需求的透支效应开始显现,汽车类零售增速也从去年的10%降至今年的6%左右。而地产相关消费增速的下滑则与前期地产销量增速拐头向下有关。

2.3 地产销售降幅扩大

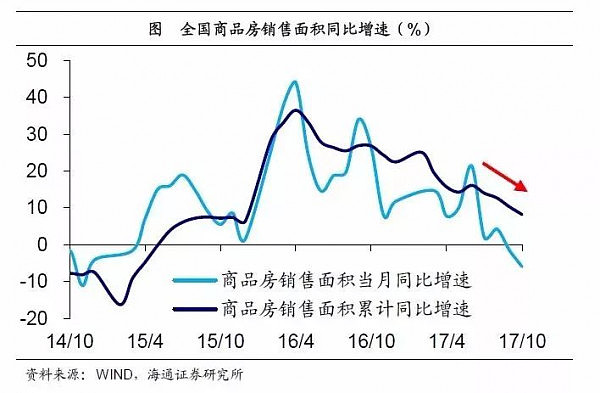

地产销售降幅扩大。从前面的分析不难看出,地产销售下滑既带动地产投资下滑,也令地产相关消费见顶回落,因而是投资、消费下滑的罪魁祸首。而从最新的数据看,地产销售仍在下滑。10月全国商品房销售面积同比跌幅扩大至-6.0%,并创下15年3月以来新低。受地产销售持续走弱影响,10月土地购置面积增速在去年同期基数较低的背景下仍然下滑,新开工面积增速则是由正转负,而这也意味着未来地产投资依然承压。

地产销售缘何大跌,未来走向何方?可以从居民杠杆率和房贷利率两个方面来看:

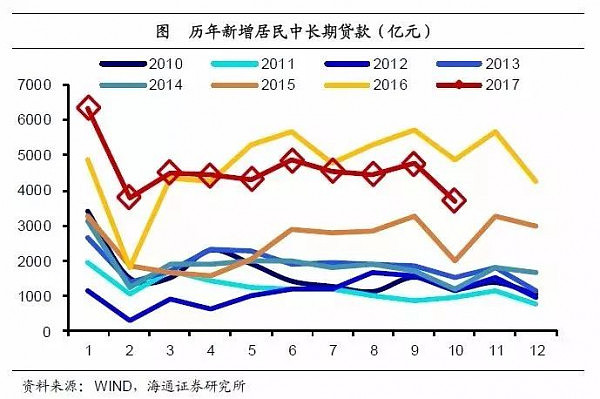

加不起的居民杠杆。本轮地产销售起伏,与居民杠杆升降有关。居民加杠杆带动了15年以来的地产繁荣。在去年新增的12.7万亿的银行表内贷款中,有45%是居民中长期贷款。如果算上住房公积金贷款,居民部门负债去年增加了7.1万亿,今年上半年增加了4万亿,同比多增近7000亿。但10月居民贷款增速明显下滑,仅增加4500亿,环比少增了2800亿,其中居民短贷仅增加791亿,不足上月新增量的1/3,反映监管机构严查居民消费贷的效果。居民贷款增速大降,是地产需求走弱的原因之一。

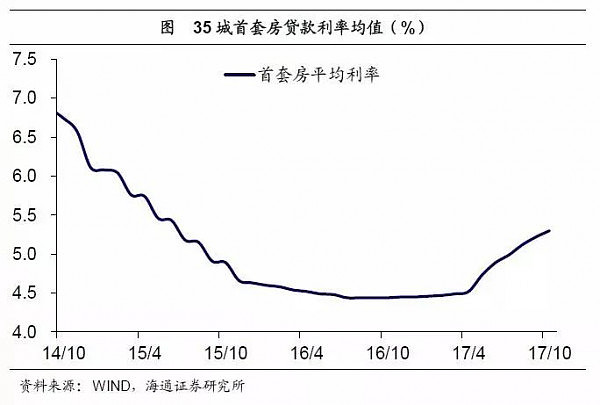

房贷利率持续走高。房贷利率衡量的是居民购房贷款的成本,因而与地产销量负相关。去年4季度以来,全国住房贷款加权平均利率已经见底回升,而10月35城首套房平均贷款利率已经创新高至5.3%。房贷利率持续走高,是地产需求走弱的原因之二。

在地产去库存政策力度暂缓、楼市调控进一步加码的背景下,居民贷款增速下降、房贷利率的回升,将带来地产销售的趋势性下行,未来也将拖累总需求继续下滑。

3,环保限产来袭,工业生产降温

从生产端看,除下游需求降温外,采暖季环保限产是导致工业生产下滑的另一大原因。工业品供给出现明显滑坡,原煤产量增速大降,而有色、水泥、钢材产量增速则大跌转负。而供给收缩支持商品价格,其结果是典型的滞胀,经济下滑而通胀预期难降,货币政策难松。

又是什么原因导致生产明显降温?我们从分行业工业增加值和代表性工业品产量走势来一探究竟。

中游生产明显降温。首先看中观分行业的工业增加值增速。虽然下游行业增速涨跌互现,但中游加工组装类行业中的通用设备、电气机械、计算机通信电子,以及原材料类行业中的化学原料及制品、非金属矿、橡胶塑料、有色金属,增速都较9月下滑,而上游的采矿业依然保持负增长。中游行业工业增速的普遍下滑,一定程度上与前期终端地产、汽车需求下滑有关,反映需求回落正在从下游向中上游传导。

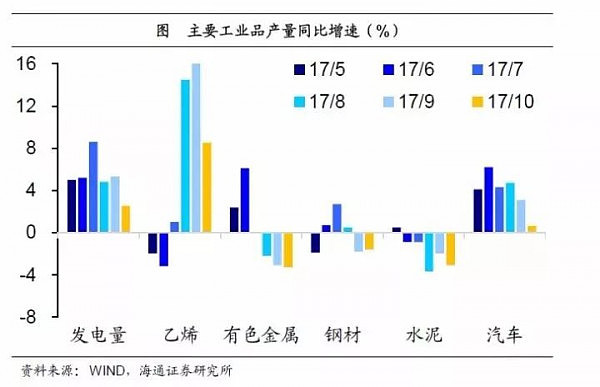

工业品产量增速全线下滑。其次看微观代表性工业品产量增速。最具代表性的发电量增速,从9月的5.3%腰斩至2.5%,印证10月发电耗煤增速大降,也印证工业整体降温。分上中下游看,上游的原油加工量、原煤产量增速均大幅回落;中游的钢材、水泥、化工、有色产量增速全线下滑,其中钢材、有色、水泥增速转负;而下游的汽车产量增速也几近归零。因而,中微观层面工业生产的降温更甚于宏观层面!

环保限产来袭,工业生产加价不加量。而钢铁、水泥、化工、煤炭、有色,均是采暖季环保限产、停产的重点行业。今年以来,环保相关政策密集出台,其中直接影响最大的是“2+26”城市工业企业采暖季错峰生产。根据《京津冀及周边地区2017年大气污染防治工作方案》,水泥、铸造行业除承担民生任务的全部错峰生产,重点城市钢铁行业限产50%,电解铝厂、氧化铝厂限产30%,炭素企业限产50%,医药、农药企业VOCs原则上停产。与16年去产能所不同的是,17年环保限产对产量也形成了约束,因而并未出现16年“产能降产量升”的局面,工业生产也由“量价齐升”转为“量缩价涨”。

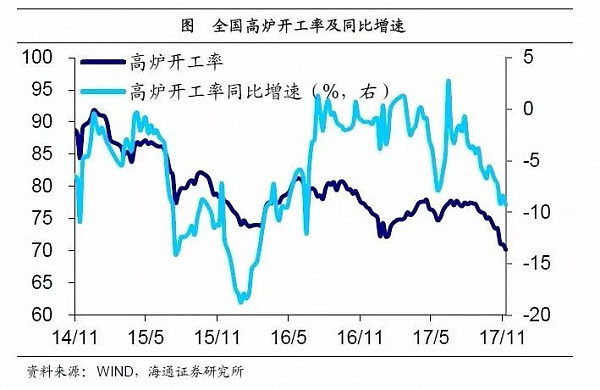

钢铁行业是这方面的典型案例。我们可以从两组数据看出端倪。一是黑色金属冶炼及压延加工业增速自去年8月由正转负并持续下滑,但即便去年同期基数较低,黑金冶炼业增加值增速仍在今年8月下滑转负,9、10两月都是负增长。二是在产能持续去化、盈利保持高位、采暖季来临的三重利好下,全国高炉开工率仍然创下70.2%的历史新低,同比跌幅也接近10%。

4,经济压力渐增,涨价难以持续

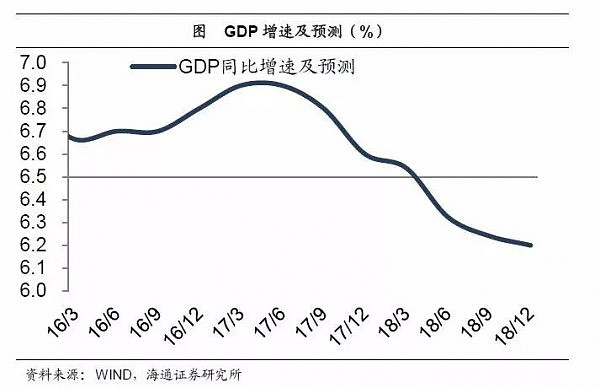

下行压力加大。10月经济再度走弱,其中工业、消费、出口均下滑,投资低位持平。而作为经济领先指标的地产销量和社融也都大幅回落,其中居民中长贷创下年内新低、短期消费贷在严监管下也大幅回落,意味着居民加杠杆支撑的本轮经济回升已经告一段落,未来经济下行压力将逐渐加大。预计4季度GDP增速降至6.6%,18年GDP增速降至6.5%以下。

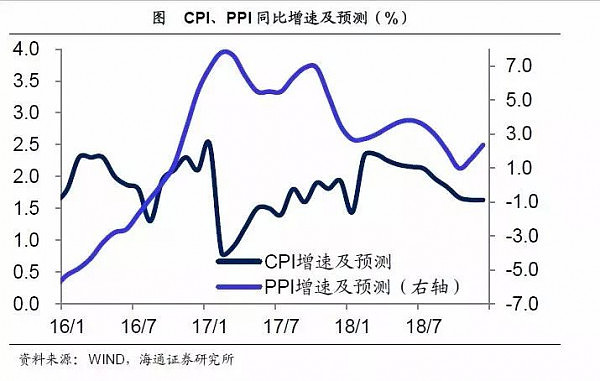

商品涨价难持续。环保限产导致工业品供给下滑,供给收缩令商品价格短期上涨,令经济呈现出典型的滞胀格局,即经济下滑而通胀预期难降,而经济滞胀、金融严监管又令货币政策难松。但在高利率的约束下,经济下行压力将持续增加,需求终将取代供给成为未来的主要矛盾,商品涨价难持续。

+61

+61 +86

+86 +886

+886 +852

+852 +853

+853 +64

+64