下周,央票出海,做空人民币更难了

美联储9月底加息前一周,中国央行与香港特别行政区金融管理局签署合作备忘录,以便央行票据在港发行。

一个月后,发行时间终于尘埃落定。

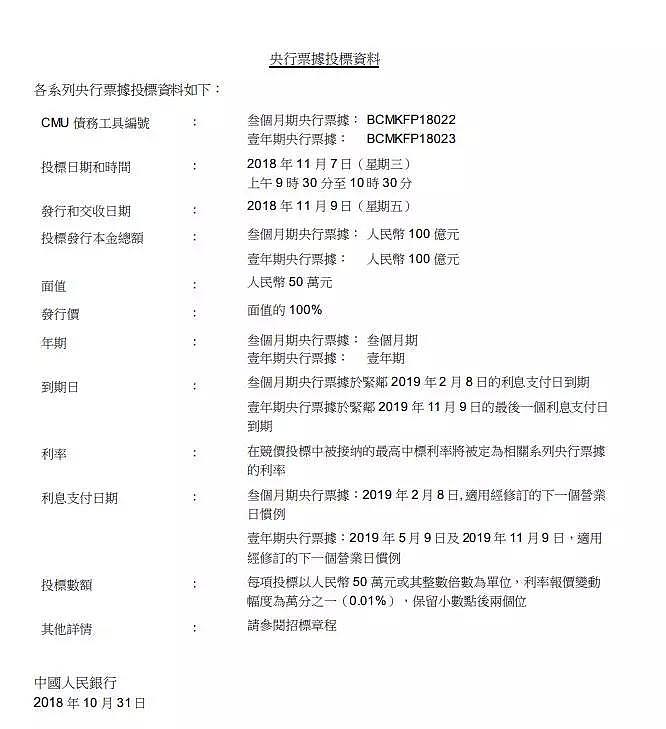

10月31日周三早间,中国央行宣布,11月7日将通过香港金管局在香港招标发行3个月、1年期央票各100亿元。消息过后,离岸人民币兑美元快速反弹逾90点,收复6.97关口。

两期央票起息日均为2018年11月9日,其中3个月期央票到期日为紧邻2019年2月8日的利息支付日,到期还本付息;

1年期央票到期日为紧邻2019年11月9日的最后一个利息支付日,每半年付息一次。

所谓中央银行票据,是央行为调节商业银行超额准备金而向发行的债务凭证,其实质是中央银行发行的债券,也是中央银行调节基础货币的一项货币政策工具。

发行央票的目的在于减少商业银行可贷资金量。商业银行在支付认购央行票据的款项后,其直接结果就是可贷资金量的减少。

但近年来,央票的地位已经逐渐被正回购、逆回购以及MLF等流动性操作工具所代替。央行如今此举究竟意味着什么?

在分析师们看来,央票发行首先会对离岸市场流动性产生一定影响。

平安证券宏观分析师陈骁、魏伟、郭子睿指出,离岸央票的发行有助于央行根据市场供需及时调节流动性规模,完善流动性管理,而且有助于向离岸市场传递其政策意图。

德国商业银行亚洲高级经济学家周浩也撰文认为,短期来看,央票的发行会对离岸市场的流动性造成一定程度的紧缩效用,这在某种程度上会对市场造成“加息”效应。

上海证券报此前也援引交通银行首席经济学家连平表示,“过去离岸人民币流动性管理主要是通过香港金管局,现在央行也能直接参与离岸人民币流动性调节,也将更好发挥对离岸人民币市场利率的引导作用。”

其次,离岸央票的出现不仅是为国际投资者理解央行货币政策立场提供了参考,令政策更加透明,也是为离岸人民币汇率调控提供了有力工具,提高了人民币的做空成本。

韩会师曾指出,对于做空人民币的投机者而言,其做空能力主要受两个因素制约:一是可以融入的人民币的数量,而是融入人民币的成本。而在离岸市场发行央行票据恰恰可以从数量和价格两方面对汇率过度波动加以引导。

通过央行票据发行规模对离岸人民币存量施加影响,通过央行票据利率对离岸人民币无风险利率水平施加影响,这都会极大增加投机炒作人民币的风险。

第三,央票出海有助于离岸人民币市场建立完整的收益率曲线,助推人民币国际化。

平安证券看到,央行票据期限相对灵活,信用等级较高,有助于离岸人民币利率定价体系的形成和人民币债券收益率曲线的完善,从而有助于丰富离岸人民币相关衍生品的种类,提高人民币资产的吸引力,从中长期助推人民币国际化。

香港金融管理局总裁陈德霖此前曾表示,一直以来,离岸人民币市场对于优质和高流动性的人民币资产要求殷切,继财政部每年在香港发行国债,人民银行票据可进一步满足这方面的需求,尤其对期限较短的债务工具的需求。人民银行在香港发行票据,亦有助巩固香港作为全球离岸人民币业务枢纽的地位。

+61

+61 +86

+86 +886

+886 +852

+852 +853

+853 +64

+64