【风险前瞻】11月19日 — 11月23日

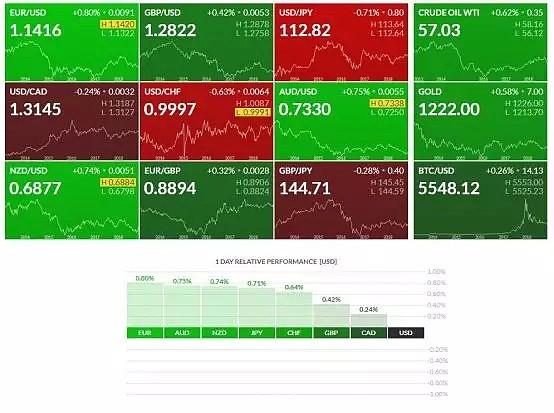

从上周美元指数在高位压制带附近受阻并且大幅走弱,形成短期的头部形态。在市场热点图中出现一边倒的趋势状态,在非美货币中欧系货币、澳系货币、纽系货币、日系货币、瑞系货币都出现明显的大幅拉升。从各系列货币的阶段走势属于在底部区域和头部区域。如美元美元指数头部确认,其它货币将从原先震荡模式中走出趋势格局。后市可适当关注行情调整之后的交易机会。

本周重要事件前瞻

美国数据周二:09:30 PM美国耐用品订单(每月) OCT,11:00 PM美国成屋销售 OCT。

美联储已经加息三次,9月宣布第三次加息后,联储公布的利率预期点阵图显示,多数联储官员仍维持此前的加息预期,预计2018年、2019年和2020年分别合计加息四次、三次和一次。上周的美联储会议决定不加息,但会后声明重申了未来循序渐进加息的步调,以及9月会议对利率行动的预期。

联储货币政策委员会(FOMC)预计,联邦基金利率目标区间进一步循序渐进上升将与经济活动的持续扩张、强劲的劳动力市场环境和通胀中期内接近FOMC2%的对称目标相一致。经济前景面临的风险表现得大致均衡。

本周三美联储主席鲍威尔表示,对美国经济现状感到满意,通胀处于美联储2%的通胀目标。但目前面临的挑战包括如何进一步加息,以及加息速度。美联储正严肃看待加息速度过快或过慢这两大风险,以便渐进式加息。美元指数已经跌破96.94一带,目前趋势仍然可保持空头思路,下方水平支撑带95.75附近。

欧元数据

周二:02:30 PM法国失业率 Q3。

周四:11:00 PM欧元区(初值)消费者信心指数 NOV。

周五:04:30 PM德国Markit制造业采购经理人指数闪存 NOV。

德国三季度季调后GDP季环比初值 -0.2%,低于预期 -0.1%和前值 0.5%,主要受全球贸易摩擦和国内汽车行业产出下降影响。同天公布的数据显示,日本三季度GDP萎缩1.2%。世界第三和第四大经济体同时陷入萎缩为全球经济复苏势头笼罩上一层阴霾。

作为欧洲的经济火车头,德国经济已经实现连续九年增长,但不断升温的全球贸易摩擦给这个全球出口大国笼罩上了一层阴影。上周公布的数据显示,德国9月出口意外下滑,并录得二月以来的最大跌幅。过去一年来,德国进口趋于疲弱,12个月里有9个月出现下滑。上个月,德国政府大幅下调经济增速预测,将2018年和2019年的GDP增速,分别从2.3%和2.1%下调到1.8%和1.8%。欧美短期趋势已经在底部阶段,站上重要的水平压制1.13033附近。说明空头趋势可能暂时告一段落,后期关注调整后继续向上运行趋势。

英镑数据

无重要数据。

退欧草案刚刚达成共识,退欧大臣却“反水”走人。除他以外,本周四还有三名部长级高官请辞,媒体还传出被提名为新任退欧大臣的高官也可能辞职,英国首相连遭重击,压力越来越大。镑美整体格局依旧在三角形区间内纠结调整,后期继续保持观望等待行情的有效测试。

日本数据

周一:07:50 AM 日本贸易差额 OCT。

周四:07:30 AM日本通货膨胀率(年)OCT。

日本内阁府最新公布的三季度日本GDP初值数据显示,本季度日本实际GDP的季环比和年化季环比初值均出现下降,相比二季度的创9个季度以来新高的GDP成长数据来看,降幅较大。

国内需求放缓、三季度的台风和地震等自然灾害,以及趋紧的全球贸易环境造成外需减弱,是造成日本三季度GDP负增长的主因。

三季度日本的国内需求较前一季度有较明显的放缓,季环比下滑0.2%;其中,民间需求和公共需求降幅均为0.2%。国内需求下降,同样是受到了台风和强地震的影响。而在公共需求项目中,政府最终消费支出也出现上涨,季环比增0.2%,与二季度终值持平。而公共投资(公共固定资本形成)则出现大幅下降,季环比跌1.9%,年化季环比降幅达到惊人的7.5%。美日短期同样回落到重要的水平支撑带113.123下方形成头部趋势。但下方有上升趋势线的支撑作用,后期可适当关注行情调整上升趋势线附近的表现情况。

+61

+61 +86

+86 +886

+886 +852

+852 +853

+853 +64

+64