互联网泡沫、金融危机、科技股大跌……这个男人全说对了,还成功抄底

查理·芒格曾对霍华德·马克斯说道,投资不应该是一件容易的事,任何认为投资是容易的人都是愚蠢的。这也是橡树资本人最喜欢的故事之一。

掘金垃圾债、创立闻名业界的橡树资本,尽管市场起起伏伏,但是霍华德·马克斯(Howard Marks)却依靠坚持自己的投资理念穿越牛熊。

(图片来源:Knowledge@Wharton)

2000年互联网泡沫、2008年金融危机,马克斯对市场的深度思考帮助他成功洞知了潜伏的危机。

马克斯在《投资最重要的事》一文中曾写道,尽管有许多事值得被称为“最重要的事”,但是最重要的事是价格和价值的关系。对于价值投资者而言,价格必须是起点;没有哪种资产类别或投资具有与生俱来的高回报,如果价格合适,那么才有吸引力。

漫长的投资经验告诉他,投资者蒙受巨大损失的时候,往往是他们以高价购买所谓“完美的公司”股票的时候,但是别忘了,“好公司”并不是“好投资”的同义词。

01

以史为镜

2000年互联网泡沫

90年代末期互联网迅速发展,互联网泡沫开始出现,风投们高谈阔论,新贵们则以不可思议地速度迅速累积财富。随着1999年年底亚马逊创始人贝佐斯当选《时代》年度人物,一切似乎达到了高潮。

然而马克斯却在狂热达到顶峰的时候泼下了一盆冷水。他在2000年1月2日发布的《泡沫.com》(bubble.com)文章中指出,当时市场出现的投机与狂热让人再次想起了1720年那场令人印象深刻的“南海泡沫”(South Sea Bubble)。

图片来源:《时代》

一、南海泡沫

1711年,南海公司成立。这家公司通过帮助英国政府偿还债务,获得了与南美洲西班牙殖民地进行贸易的垄断权,以及在那里贩卖奴隶的专有权。

这些业务让市场期待南海公司能从中获取巨额利润,并因此推动了对其股票的强劲需求。南海公司的股票价格从1720年1月的128英镑狂飙至当年6月的1050英镑。

图片来源:哈佛大学商学院

当时市场的狂热可以从《金融投机史》这本书中略窥一二。

南海公司的成功催生了一系列投机计划的出现,其中一些甚至是杜撰的。这些具有传奇色彩的泡沫公司最知名的特点就是——正在进行一项伟大的事业,但是没有人知道到底是什么。

Robert Digby写道:“整个英格兰讨论的话题只有一个,就是围绕着南海公司的股票,这个公司在极短的时间内为许多人创造了巨大的财富。

然而泡沫破裂的那天还是到来了。1720年9月南海公司股价大幅下挫至不到200英镑,较其峰值大跌80%。

在这场泡沫中,就连牛顿也未能幸免。在股价上升的前期,牛顿已经意识到了这场繁荣的投机本质,卖出了他价值达7000英镑的股票。但是看着周围的人不断获取巨额利润,牛顿还是在股价高点时选择了再次入场,并最终血亏20000英镑。

牛顿曾这么回应对市场的看法:“我能够计算天体的运动,却不能计算人类的疯狂。”

二、一个词描述股市:WRONG

对于2000年时市场的狂热,马克斯毫不犹豫地指出“一个词就足够描述我近期对股市的谨慎态度——大错特错(Wrong)”。

他认为,科技、互联网和电信领域存在过热投机现象,投资者认为这些公司能改变世界,风投们趋之若鹜,所有人都期待从中大赚一笔……一切都让人回忆起280年前的那场南海泡沫。

1)改变世界

市场的狂热来源自这些公司改变世界的潜力。这样的情形不是没有出现过,比如上世纪20年代的无线电行业。作为龙头企业,美国无线电公司(RCA)股价从1927年的8美元飙升至1929年年中的114美元。RCA股价的上升除了来自于行业红利之外,还来自于对其潜力的高估。1929年股灾发生后,三年之内,其股价就从114美元跌至2.5美元。

2)改变生活

互联网的狂热让成千上万的美国人成为了或全职或兼职的网上炒股者,甚至影响了他们的教育和职业选择。媒体报道,有投资者花了5个月的时间交易一家叫CMGI公司的股票,但是甚至不知道这家公司CEO的名字;商学院申请数量出现下降;大企业的高管也跳槽到新型企业。

3)风投的诱惑

丰厚的回报让年轻人急于投身风投领域。但别被那些回报超过200%的风投表现所迷惑;大量的资本追逐极少数的创意,这意味着“毁灭性的条款和过高的价格”。

4)IPO的角色

IPO市场更是如此。投资者们确信,以发行价买入股票是获得快钱(easy money)的入场券。以Akamai为例,其IPO价格为26美元,上市首日收盘价为145美元。在这样的背景下,企业并不考虑盈利或者新创意,而是考虑未来IPO的时间和定价。

5)这些公司是如何赚钱的?

诚然,许多企业有改变世界的创意,但是拥有创意和能够挣钱完全是两码事。

6)这些公司值多少钱?

尽管科技新贵股价飙升,但是在估值参数真空的情况下,“彩票心理”似乎决定了互联网领域的投资决策。这个过程可能是这样的:“我们正在为一家估值3000万美元的公司寻找第一轮融资,我们认为两年后能以20亿美元的估值进行IPO。”

(图片来源:Tim Ferriss Blog)

在文章的最后,马克斯提醒投资者保持清醒,并提出5点忠告:

1. 股票背后的积极因素可能是真实的,但是如果支付的价格过高仍可能蒙受损失。

2. 这些积极的因素(即似乎每个人都能享受到巨额利润)最终让那些拒绝参与的人也入局。

3. 股票、市场的顶部,通常发生在最后一个买家加入时,而这个时间点通常与基本面无关。

4.“价格太高了”不是“下一步将下跌”的代名词。真实的情况是价格依旧过高,并保持一段时间,甚至更高。

5. 最后,估值是重要的。

三、泡沫最终还是破了

狂欢散场的日子并没有等上太久。就在这篇文章发布两个月后,互联网泡沫破裂的日子到来了。

2000年3月10日,股价达到了顶峰,但是下一个交易日情况就急转直下。市场很快意识到,这不是调整,而是暴跌。

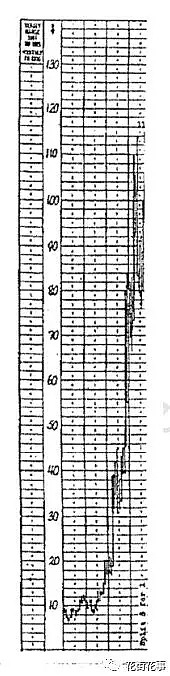

在短短不到一个月的时间里,股市蒸发了一万亿美元,纳斯达克股票的市值总和从3月10日的6.71万亿美元,跌至4月6日的5.78万亿美元;到2002年,纳斯达克的股票市值已经抹去了近80%。

2000年底,当初备受华尔街青睐的互联网企业均经历了股价的暴跌。机票预订网站Priceline和互联网销售玩具网站eToys的股价较高点已经下跌超过99%。

图片来源:The Motley Fool(Priceline股价)

互联网企业也不再一掷千金。彭博援引Television Bureau of Advertising统计数据,2000年超级碗中,17家互联网企业支付了4400万美元的广告费用;一年后的2001年超级碗,只有3家互联网企业。

《纽约时报》在2000年底的一篇文章中写道,互联网确实是一种彻底改变人类沟通方式的技术,但是股价的暴跌表明,它并不是一种具有神奇魔力的新赚钱手段。

02

驱底竞赛

2008年金融危机

2007年美国次贷危机的爆发最终波及全球,演变为全球范围内的金融危机,2008年9月雷曼兄弟的破产则被视为整个危机失控的标志。这一次,被誉为“周期天王”的马克斯再次先于市场洞察了危机。

2007年2月14日发表的《驱底竞赛》(The Race to the Bottom)中,马克斯警告投资者,不仅是房地产市场,整个市场都在以更低的利率、更高的风险和更宽松的债务契约条件贷出资金。然而越是繁荣,最终的衰落也越惨烈。

一、更低的利率和更高的风险

如果想要长期卖出更多产品并从竞争对手那里获得市场份额,那么方法就是让自己的产品区别于竞争对手,比如比别人的产品更好。如果是黄金、石油这些大宗商品(commodities),由于没有人可以提供区别于他人的产品,这意味着只有提供更低的价格。

马克斯指出,“钱”(money)也是这样一种商品。如果想要放出更多的贷款、获得市场份额,必须让“钱”更加便宜,比如降低贷款利率,以及接受更高的风险。大部分时间里,那些支付最多价格或者接受最少条件的资金提供者获得了交易。

二、房地产市场不断累积的风险

这一情形正发生在当时的房地产市场。

英国《金融时报》2006年11月1日的一篇报道激发了马克斯认真讨论这个话题的想法。这篇报道指出,英国第二大房屋按揭机构Abbey提高贷款额度至收入的5倍,而传统额度是收入的3倍左右。

这样的情况也在美国发生。首先是利率下降,接着贷款价值比上升,然后贷款条件放松,甚至都不需要就业和信贷材料,最终更多的买家能够买到更贵的房子,同时贷款人面临的抵押贷款风险也更大了。对于贷款机构而言,这是一场驱底竞赛(The Race to the Bottom)。

然而这些贷款人并不会成为最大的输家。在违约率飙升前,他们往往通过出售这些贷款而逃过一劫,比如将贷款打包成抵押贷款支持证券或CLOs。

马克斯不无担忧地指出,不仅是房屋市场,整个市场中,对数量和速度的渴望已经取代了对质量和谨慎的坚持。

三、警惕风险:

气球漏气总比吹气快得多

短期来看,更低的利率和更宽松的条件,确实会推高金融活动的活跃水平。但是长期来说,最终会导致更高水平的财务困境。

马克斯发出警告:越是繁荣,最终的衰落也越惨烈。

时间和范围从来无法预测,但是周期的发生是我所知最不可避免的事。通常,气球漏气的速度比充气的速度要快得多。

他认为,当时的金融市场可以总结为以下特点:全球流动性过剩,对传统投资的情绪微乎其微,对风险没有显著的担忧,不高的投资回报随处可见。投资者很容易接受高杠杆、未经测试的衍生品和弱交易结构等重大风险。

文章的最后写道:“市场正进行一场驱底竞赛,反映出投资者谨慎程度的普遍降低。目前,没有人可以证明哪些参与者将受到惩罚,或者他们长期表现不会超过反对者。但是这就是通常的结果。”

四、次贷危机终于来了

担心的情况还是发生了。随着房主违约的激增,2007年4月,美国知名贷款公司新世纪金融公司(New Century Financial Corp.)申请破产保护,距离其首次披露逾期和拖欠贷款问题才不到两个月。

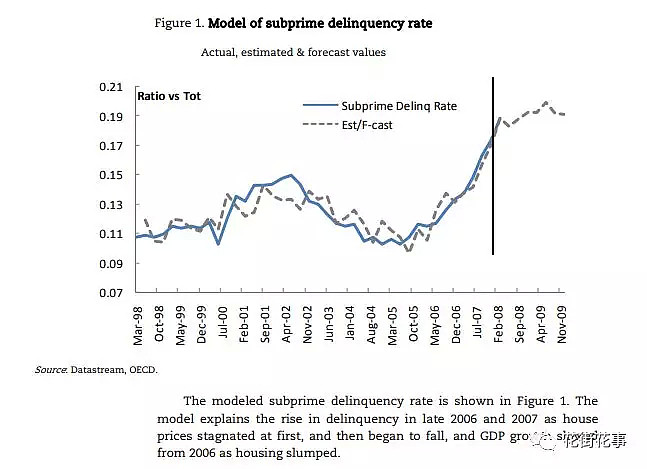

图片来源:OECD(次级抵押贷款拖欠率模型)

新世纪金融公司是美国最大的独立次级贷款提供商,这也是当时美国房地产市场暴跌中倒闭的最大一家抵押贷款机构。不久之后,大量PMBS和PMBS支持证券被降级为高风险,一些次级贷款机构接连关闭。

2007年7月,其他市场的第一轮震荡开始。由于大举押注高风险的次级抵押贷款,贝尔斯登旗下的两支对冲基金几乎“一钱不值”(very little value)。8月9日法国巴黎银行宣布冻结总价值16亿欧元(约22亿美元)的3只基金,禁止投资者赎回资金,美国次贷问题已经使全球金融市场陷入困境。

与此相对的,谨慎地判断、大胆地行动让马克斯这08金融危机中大赚一笔。

华尔街见闻深度文章《人物 | “牛市太无聊了!”Howard Marks,一个不会抄底的作家不是好投资人》提到,2007年和2008年初,橡树资本筹集了有史以来规模最大的不良债务基金,总计110亿美元,为即将来临的灾难做了准备。

在2008年9月雷曼兄弟破产后的三个月里,橡树资本斥资60多亿美元收购了公用事业公司TXU等杠杆率过高的公司的优先担保债券,这些债券的价格通常在面值的50%左右。最终,随着复苏的到来,这其中的大多数债券在几个月内都按面值偿付。

03

预测:

对冲基金收益不及被动基金

除了对风险高度精准的判断之外,马克斯对行业趋势也有深刻的理解。

还记得巴菲特和华尔街知名咨询公司Protégé Partners的十年赌约么?最终Protégé Partners挑选的5只FoF仅在2008年跑赢了标普指数,接下来的9年表现都不如标普500指数。在2017年赌约结束的时候,巴菲特赢得了100万美元。

如果有类似的赌约,马克斯也能获胜。他在2004年10月的备忘录中预测,对冲基金平均每年将赚5%-6%。十年后《巴伦周刊》告诉马克斯,对冲基金在过去的十年中平均回报率为5.2%,正是在他的预测范围内。

一、当红炸子鸡:对冲基金

2004年,对冲基金正是全球投资界的当红炸子鸡,也是所谓投资界的“最新灵丹妙药”。

市场关于对冲基金的狂热,与当初互联网泡沫时对风投的狂热如出一辙。尽管马克斯并不认为对冲基金带来的损失将与互联网泡沫时相当,但是对冲基金的受欢迎程度过高,最终可能让投资者失望。

马克斯认为,可扩展性(scalability)是围绕对冲基金最重要的问题,然而随着对冲基金数量的大量增加,还能获得当初的超额收益吗?答案是:当投资者们希望在某个领域增加投资金额时,没有理由期望好的投资机会也会相应增加。

除了激烈的竞争,对冲基金的潜在风险也是不容忽视的一点。对冲基金利用杠杆和较少限制获取超额回报,但也别忘了事物都有两面性。

马克斯指出,提高杠杆率能让人在获利时获得更多,但是也能让投资者在亏钱时亏得更多;只有真正的技能才能增加投资获利,而不是杠杆和投资技巧。对冲基金投资的关键是寻找具备这种技能的经理人,但是这样的人并不是无处不在。

二、预测对冲基金平均每年赚5%-6%

对冲基金的表现真的这么吸引人吗?

在比较了对冲基金与标普500的历年的表现后,马克斯认为并非如此,坏年份中的个位数表现以及好年份中的中庸表现不那么吸引人。

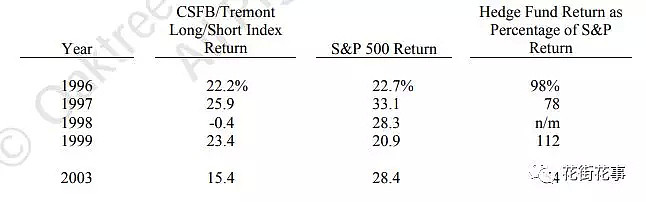

在2000-2002年熊市期间,标普500指数分别下跌9%、12%和22%。CSFB/Tremont对冲基金指数虽然录得了正回报,不过分别只有4.9%、4.4%和3.0%。

2003年被认为是大多数市场历史上最好的年份之一,这一年为CSFB/Tremont对冲基金指数回报为15.4%,标普500指数的回报为28.4%,前者仅为后者的一半。

图片来源:橡树资本

对于未来对冲基金的表现,马克斯也表达了谨慎观点,认为对冲基金投资的问题在于过多的资金过快的流入、过多的基金由技能不均衡的人管理、以及相对于收益而言过高的收费;对冲基金的光环终将暗淡,未来对冲基金平均年回报率将在5%至6%。

我认为支付2-4%的费用以获得5-6%的净收益可能会开始过时,尤其是当主流股票和债券的回报率重回更吸引人的水平。

对冲基金就像其他投资工具一样,他们既不是好点子也不是坏点子,他们有优点也有缺点。和任何其他投资一样,对待他们应该小心翼翼,睁大眼睛。

十年后,《巴伦周刊》验证了马克斯的预测。2014年的这篇文章写道,2005年1月1日至2014年7月31日,追踪整体对冲基金业绩表现的HFR指数年回报率为5.3%;同期标普500指数的回报率为7.2%。

04

预测:

科技股大跌前提出警告

2018年年底美股的大跌仍让市场记忆犹新。而马克斯在7月已经提醒投资者:保持警惕。

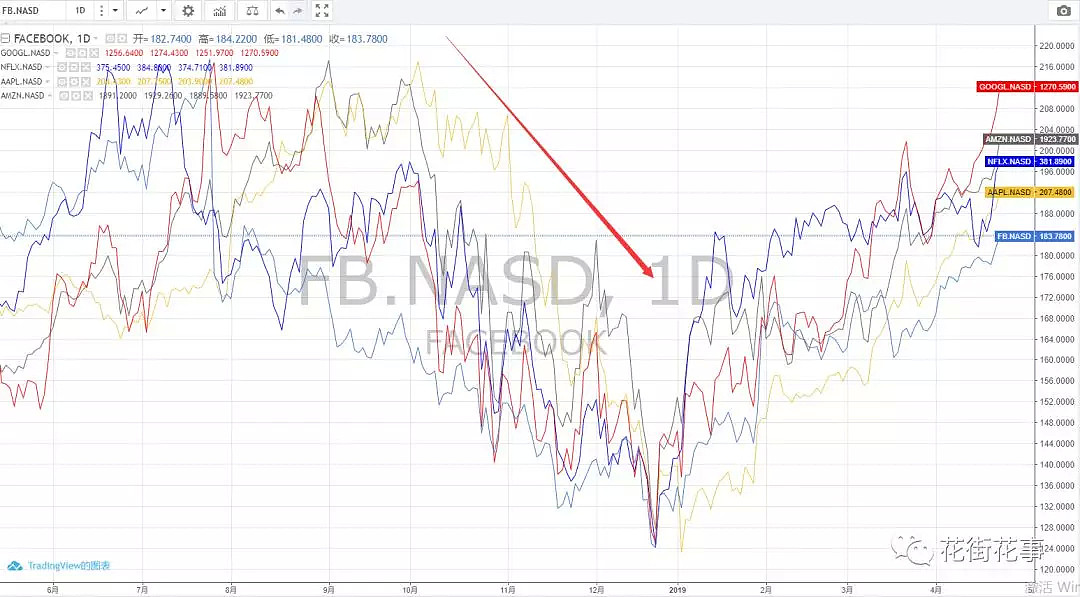

2018年7月在参加纽约一场活动时,马克斯被问到对于不断走高的FANG股价看法。

马克斯表示,FANG确实是伟大的公司,但是没有什么是永远奏效的,ETF投资的增加可能会让投资FANG变得更加危险。他指出,被炒作最多的事物,最后产生的痛苦也越大。大量的ETF正集中在相同几只股票中,但是当热情冷却,结果会变得更加糟糕。

2018年四季度,标普累跌13.97%,道指累跌11.83%,纳指累跌17.54%。科技股更是出现大溃败。五大科技股中,四季度,苹果累跌近30%,奈飞累跌超28%,亚马逊累跌25%;Facebook累跌超20%,谷歌母公司Alphabet累跌超13%。

科技股ETF资金流出量也显示了相同趋势。2018年四季度科技股ETF投资者撤出资金50亿美元,仅低于2016年一季度的60亿美元;仅在11月份一个月内,就有大约35亿美元的资金撤出。

这一次,马克斯的预测再次成真。

+61

+61 +86

+86 +886

+886 +852

+852 +853

+853 +64

+64