十年罕见!美联储突然“放水”30000亿,释放重磅信号(组图)

连续6天,美联储“放水”超4490亿美元,约合人民币将近3万亿元。

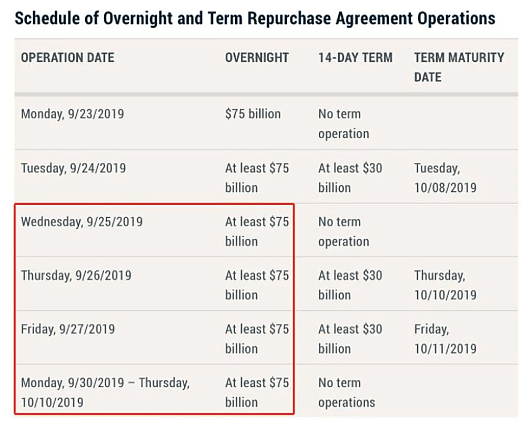

昨日(9月24日),美国央行---美联储继续“放水”1050亿美元。其中,纽约联邦储备银行向一级交易商提供14天贷款,释放300亿美元流动性,并通过隔夜回购操作释放750亿美元的临时现金。

而根据纽约联储银行的计划,还将于9月26日、27日、30日继续进行隔夜回购操作,每次操作将释放资金规模至少为750亿美元。

另外,26日、27日还将继续向一级交易商提供14天贷款,将向银行系统注入300亿美元的流动性。

数据来源:纽约联邦储备银行

值得一提的是,美联储9月17日以来的隔夜回购操作,是2008年美国金融危机后的第一次,实属罕见。

9月19日凌晨,美联储刚刚完成了2019年的第二次降息,下调联邦基金利率25个基点。因此市场纷纷猜测,美联储是否已经开启了新一轮的量化宽松?

十年罕见!连续6天"放水"30000亿元

美联储的隔夜回购操作(Overnight Repurchase Agreement Operation),相当于中国央行的逆回购,美国商业银行将有价证券抵押给美联储,从而获得美联储释放的现金,完成向银行间市场“放水”的目的。

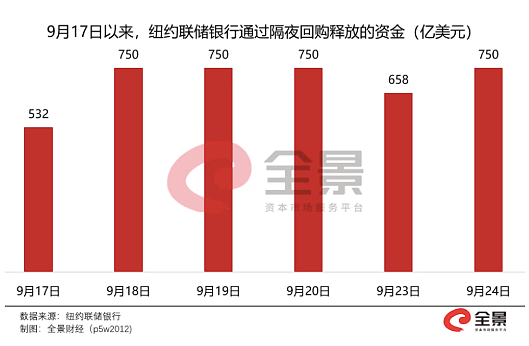

而,9月24日晚间的750亿美元的隔夜回购操作,已是9月下旬以来的第6次。

9月17日,纽约联储开启十年来的首次隔夜回购操作,原计划投放750亿美元,但由于技术故障,实际释放的流动性仅为532亿美元;

9月18日、19日、20日,纽约联储继续释放流动性,分别投放了750亿美元;

9月23日,纽约联储通过回购操作实际投放658亿美元,竟出现了认购不足的情况。

因此,截止到9月24日,纽约联储于9月份累计向市场投放4190亿美元的流动性,约合人民币将近3万亿元。

而前一次,美联储使用隔夜回购操作工具,还得追溯至2008年金融危机期间。

2008年金融危机爆发前夕,隔夜回购操作是美联储调节流动性的常规工具。而金融危机爆发后,美联储便开启了量化宽松(QE),美元流动性泛滥,隔夜回购操作慢慢淡出了美国货币市场。

美联储十年后再度“祭出”隔夜回购操作,市场似乎闻到了QE的气息。

导火索:突然的“钱荒”,飙升的利率

美联储6天释放3万亿元,更多是“放水”解救燃眉之火。

9月16日-17日,美国货币市场利率突然大举飙升,美国市场惊险“美元荒”:

9月16日,美国隔夜一般抵押回购利率(Overnight GC Repo)升破2.25%的政策目标上限,并触及5%附近的高位;

9月17日,回购利率继续大涨最高触及10%,创下史上单日最大涨幅,同时刷新金融危机之后的新高。

面对短期融资市场的乱象,9月19日凌晨,美联储紧急降息25个基点,并下调超额准备金利率30个基点。同时,时隔近10年时间再度重启隔夜回购操作,连续释放流动性接近3万亿人民币。

“一顿操作猛如虎”,美国货币市场非常受用。美国回购市场、联邦基金市场利率全部回落至2%以下。

但,美联储并没有掉以轻心,将隔夜回购操作持续至10月10日,每日至少750亿美元的规模,并且适时开启14天回购为货币市场保驾护航。

值得一提的是,联邦基金利率、隔夜回购利率是美国货币市场最重要的短期基础利率。其中,隔夜回购利率背后的回购协议,是美国很大的短期融资工具,目前规模高达2.2万亿美元。

而,短期融资是美国金融体系运转的核心,2008年金融危机爆发的导火索,便是再回购协议中的抵押物出现大面积违约风险。

兴业银行首席经济学家鲁政委表示,回购利率在美国货币市场中的地位越来越重要,其中最具代表性的便是刚刚“出事”的隔夜抵押融资利率(SOFR)。

那么,2.2万亿美元回购市场的借款成本突然飙升至10%,到底发生了什么?

突然爆发“钱荒”的原因

引发美国货币市场“惊变”的原因,一时间市场众说纷纭,主要有以下4点解释:

1、美国企业向财政部交季度税期来临,货币市场基金面临赎回,导致商业银行的流动性下降。类似于中国央行9月的降准,亦有这方面的考量;

2、美国财政部发行780亿美元的债券,作为美国国债“接盘侠”---美国商业银行需要在9月16日(钱荒前夕)缴款,消耗了大量的储备资金。且2014年之后,美联储结束QE,并且从2017年开始缩表,导致商业银行的超额准备金持续下降,从2.8万亿下降到1.4万亿;

3、大部分外国投资者都停止购买美国国债,因为美国10年期国债利率,竟低于短期利率,性价比太低;

4、季末监管窗口期来临,金融机构对于资产负债表扩张谨慎。

在2008年前,美联储应对季度末、交税高峰期的市场现金需求冲击,均是通过隔夜回购释放流动性的方式解决。

而2008年后美联储开启QE,商业银行都拥有巨额的储备金,足以应对市场突然的资金需求,但经过缩表,商业银行的超额准备金下降,导致银行体系的短期融资能力也大大下降。

因此,9月16日、17日,美国货币市场突然爆发了“钱荒”,美联储不得不重新“祭出”隔夜回购操作,向市场释放短期流动性。

QE要来了吗?

但,美联储的这一波隔夜回购操作的力度、持续时间都是非常罕见的。因此市场纷纷猜测,美联储是即将开启了新一轮的QE?

美国银行指出,美联储的这波操作已经等同于QE。预计未来一年中,美联储可能需要购买约4000亿美元的国债,并向市场释放对应的体量的流动性。

“新债王”冈拉克近日也表示,回购市场的紧缩使美联储更有可能很快恢复资产负债表的扩张,重启轻度的QE。

交银国际董事总经理、研究负责人洪灏在出席全景网举办2019港股上市公司峰会时曾表示:

9月19日美联储降息,隐藏了一个2019年最重要的信息,美联储的资产负债表重新扩张的可能性比市场预期的要快。如果经济下行压力增大,以及海外金融市场下行压力加大,美联储将再次启动QE,这可能是今年最大的消息。

而美联储启动QE的另一个压力,来自于美国国债,美国财政赤字不断扩张的大背景下,美国国债发行量处于历史高位。

但、美债收益率在2019 年持续走低,甚至出现曲线倒挂现象, 国外投资者对美债的热情下降。因此,美国一级交易商、美国商业银行持有的美债规模不断攀升。

此次突然爆发的“美元荒”,意味着美国商业银行的准备金已逼近临界水平。

但兴业银行首席经济学家鲁政委则表示,美联储于2019年内启动QE4的可能性较小。当前货币市场的异动尚未影响到美国经济,一旦仓促启动QE,将会直接带来对联储独立性的质疑、对美元信用货币体系的冲击。

+61

+61 +86

+86 +886

+886 +852

+852 +853

+853 +64

+64