被债务“吞噬”的澳洲家庭 正被推向另一种生活方式

澳洲家庭的负债水平高居全球第二位。政府和经济学家常对此感到担忧,并且越来越多的证据表明债务正在改变人们的生活方式。

澳洲家庭债务/收入的占比现在处于历史高位190%左右。以GDP来衡量,澳大利亚的家庭债务为GDP的120%左右,这一比例仅次于瑞士,但与瑞士并没有拉开太大差距。

债务仿佛成了一个“黑洞”,将澳洲家庭“吞”的越来越深。澳洲上一次经济衰退发生在自1990年代初,此后的28年中,家庭债务负担几乎翻了三倍。

当然,澳洲人已经注意到了这一变化。在澳广新闻(ABC)的一项全国调查中,近55,000名受访者中有90%的人认为家庭债务是全国的问题。

就个人而言,有37%的人正在努力还清自己的债务,几乎一半的千禧一代说债务对他们个人生活是一个问题。

房贷,房债

澳洲人借来的钱都去哪儿了?

墨尔本大学的Roger Wilkins教授是HILDA(澳大利亚家庭收入和劳动动力调查)的副主任。这项调查与上述澳广新闻额全国调查有些相似,每年采访17,000名澳大利亚人,了解有关他们的生活和财务状况,但是在一段时间内,他们会定期追踪某些家庭,因此可以了解他们的情况如何变化。

Wilkins教授说,自从HILDA于2001年推出以来,住房债务实际增加了两倍多。

他说:“因此,对于那些实际拥有房贷的人来说,现在平均债务约为35万澳元,而2001年和2002年则约为16万澳元。”

但是,并不是所有的房贷都只是被用来购房,在过去的二十年中,许多人已经在利用自己房产价值的上升来获利。

Wilkins教授说:“即使对于那些不买卖房屋,一直都住在一处住所的人,我们发现这些人中有30%至40%的债务正在逐年增加。”

当人们将债务逐年增加时,他们实际上是在提取房产的增值部分,换句话说,他们利用升值的房产来提高消费水平,比如用借来的钱翻新房屋、度假、购买新车。

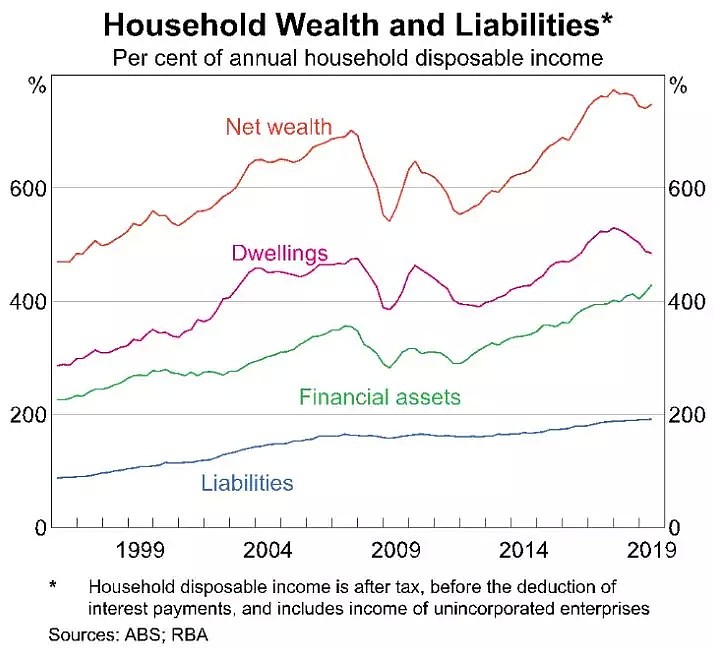

澳洲家庭财富与负债(占可支配年收入的比例)

来源:ABS、RBA

但问题是,在“房价不断上涨-债务不断增加”的多年良性循环多年之后,这个节奏可能会突然中断。这时借款人就要面临巨大的压力。

无法“刺激”的消费

上周,澳新银行-罗伊摩根澳洲消费者信心指数(ANZ-Roy Morgan CCI)较前一周下降了2.1%,与12个月前相比,受访者对自己和家庭财务状况的信心下降了4.7%。这是自澳央行10月1日将基准利率降至0.75%的空前低位以来,对公众情绪的首次解读。

National Economics经济学家伊恩·曼宁博士解释说:“银行体系对新贷款持谨慎态度,这是他们的第一道防线。降低利率是增加信贷需求的有保证的方式,这样就增加了就业机会,增加了住房,增加了住房购买等,但这个逻辑不再起作用了。”

澳央行一直在艰难地明白这一点,除个人所得税减免外,今年已降息三次,但到目前为止,降息对零售销售或失业率影响不大。

迄今为止,降息唯一起到的作用就是提振房价,但尚不清楚是否足以重启这样一个周期:股市上升—增加信贷-支出增加,甚至这样的结果是否有利于目前的经济也是未知的。

经济学家试图理解的一件事是:为什么人们不再像以前那样更多地去商店进行更多的消费,来对降息做出反应。

澳央行经济学家最近的一项研究提供了一种解释。

莫纳什大学(Monash University)经济学讲师Zac Gross表示:“澳央行这项研究表明,债务水平较高的家庭,即使总体的财富水平不变,他们的消费水平也会降低。”

格罗斯博士说,在全球金融危机之后,美国进行的几项研究发现,家庭债务较高的地区受大萧条的影响更大。由于澳洲人是世界上负债最高的人口之一,因此澳洲人不去商店购物就不足为奇了。

拼命工作,工资不涨

但是,澳洲人不只是通过减少支出来省钱,他们还在努力工作。

科廷大学(Curtin University)的Rachel Ong ViforJ教授发现,越来越多尚未还清房贷的老年人更有可能推迟退休年龄。

“如果你的年龄在40多岁,50多岁或60多岁,并且还清了房贷债务,那么你退休的几率是同一年龄段但仍有房贷债务的人的四到五倍。”她说。

据她测算,房贷每增加10万澳元,50或60多岁的房贷借款人的延长工作生涯的几率就会增加18%。

不仅仅是更多的老年人在工作,女性对劳动力市场的参与率也在上升。

1990年代初期,15岁及15岁以上的女性的劳动参与率大约为51-52%,但现在,这一比例已达到历史最高水平61.2%。在同一时期,男性的劳动参与率略有下降,从75%降至71.2%,但降幅远不及女性的增幅。

Ong ViforJ教授观察到,随着时间的流逝,家庭中有两份收入的必要性已经大大提高了。因为如果家庭中没有两个收入来源,就很难偿还房贷。对于单一收入来说,这一份收入通常会比平均水平高很多。

人们普遍认为,增加劳动力参与率对经济有利。因为更多的劳动者意味着更多的人有收入,更多的支出,更多的税收。

但是,如果没有足够的工作岗位,那么更多的人竞争更少的工作可能意味着更低的工资增长率。这正是我们过去几年所看到的。

为什么澳大利亚经历了第二次世界大战以来最慢的工资增长?有无数理论在解释这个现象,但许多理论又回到了工人和雇主之间的筹码变化。

此外,劳动者的风险规避也可能导致较低的工资增长。财政部研究发现,近年来,澳大利亚人更换工作的可能性越来越小,而换工作是获得加薪的常见方式。

威尔金斯教授认为,换工作是使劳动者与工作更好匹配的方式,可增加经济的活力,因此,如果换工作的频率减少,会降低生产率增长。

Manning说,如果海外债权人对澳洲人有能力按时足额偿还所欠债务感到担忧,那么持续不断的高债务水平最终带来的后果就是金融和经济危机的风险。

The Money杂志则从一个更为宏观的角度来看待澳洲家庭债务问题,澳大利亚经济及其内部运行过程,以及它与全球经济之间的联系:如果外国债权人开始对澳大利亚,尤其是其银行持负面看法,他们将不愿再投资,可能会要求更高的利率,最后他们可能会拒绝借贷,在这种情况下,澳洲经济会遇到很大的问题。

但是,警报级别还是橙色,尚未达到红色。由于澳大利亚家庭债务水平目前没有激增,大宗商品价格上涨也带动了出口收入,澳洲目前还没有迫在眉睫的金融灾难风险。

+61

+61 +86

+86 +886

+886 +852

+852 +853

+853 +64

+64