银行理财真的安全吗?我们扒出了5个大坑

扒出以下大坑:

不止卖银行理财

收益率的障眼法

固定收益不保本

存款也会有风险

风险级别靠谱吗?

以及,银行理财更适合的配置方案。

嗨,今天是为大家避坑操碎了心的麦麦。

最近有一件大事儿,估计很多小伙伴都忽略了——《资管新规》延期到2021年底才实施。

对我们影响最大的,要数银行理财了。

本来都做好了心理准备,放弃对“保本保收”的执念了,这下又有了最后一年的曙光。

还不了解《资管新规》的新朋友,可以回顾下我们之前写过的这篇。

新规发布以来,感受最直观的,就是高收益的保本理财越来越少。

本来去年还有一大批年利率远超4.5%的产品,现在能看见一款预期收益率3.8%、投资门槛还只要1000元的短期定存,眼睛都要放光了,激动地口口相传。

但银行理财,别看它挂着银行金字招牌,就以为能够闭眼买,实则可是神坑重重,所以这篇,就来完完整整的扒一下。

一、不止卖银行理财

现在的银行,不再是传统品牌专卖店,自产自营自销。

它更像一个经销商,除了自身发行的产品以外,还会代销自己的理财子公司、市场其它机构的产品,基金、保险、信托甚至商品期货都有涉及。

比如我们之前写过的睿远基金,虽然购买渠道少,但也有合作的银行。

碰上睿远这种优秀产品还好,如果是像我们先前扒过的新基金代销,很难说,他们的推荐是真的适合你,还是为自身利益。

如果运气不好,甚至还会碰上写进刑法的操作。

前两年,民生银行北京的一家支行行长,伪造了款假产品,卖给了150多位私人客户,金额有30亿,合同还盖了公章,结果碰巧有人去查,发现根本不是民生银行发行的产品,就是“飞单”。

去年招行也暴雷了,他们旗下的钱端APP,出了一款理财产品,收益也不高,5%左右,宣传也说是低风险理财。

结果到项目逾期、没有兑付,才发现是P2P,9000户加起来有14亿。

你以为在银行买了个心安,结果这一遭,堪比送上门来的诈骗。

如何避免呢?

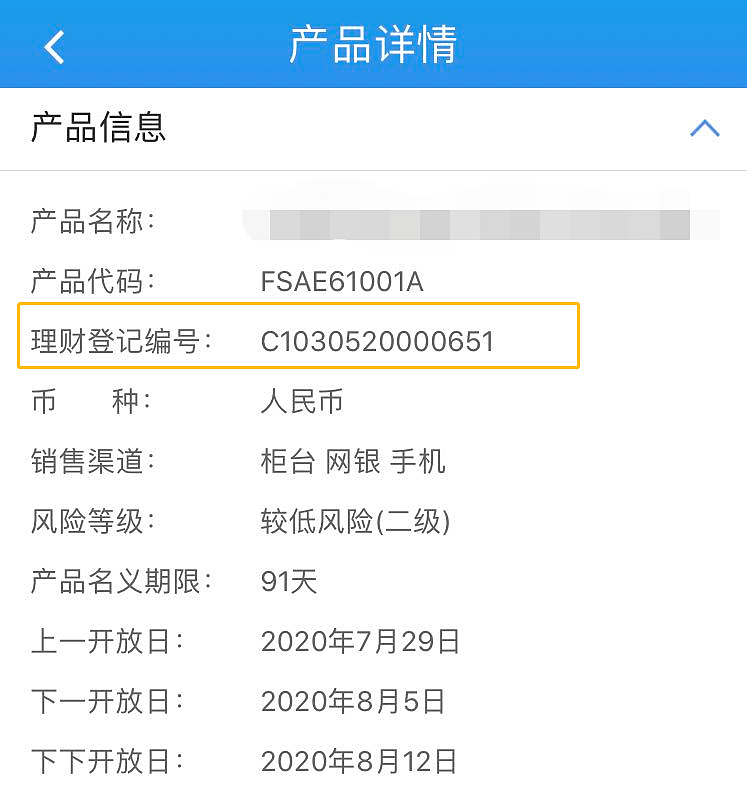

就像正品会有一个防伪编码,银行自有的理财产品也会有个14位的登记编码,一般藏在产品说明书,或者合同里,大写C开头,后面是13个数字(注意不是产品代码)。

只有在监管部门登记过的银行理财产品,才有这个编码。

如果不放心,可以复制这串编码,到中国理财网(http://www.chinawealth.com.cn)检验真伪。

这是银保监会指定的,银行业理财产品查询网站,官方出品了。

如果查询出来,显示“您查询的……理财产品,未在我中心‘全国银行业理财信息等级系统’进行登记”,就说明这不是银行自营的公募型理财产品。

【避坑指南】

查看产品说明书,找到C开头的14位登记代码,在官网鉴别真假。二、收益率的障眼法

上半年,由债基暴跌引发的种种事件,无疑给大家“科普”了一个事实——银行理财也是会亏钱的。

《资管新规》以前呢,银行理财是一群新贵圈的富二代,就算是不小心亏了钱,也有老爸兜底,刚性兑付足额足数的、把本金+利息还我们,所以最终的成绩单依然好看。

但《资管新规》以后,银行理财不得不加入日考大军,收益净值化,每天都能看见涨没涨、跌没跌,跌了老爸也不帮忙兜底了,自负盈亏。

所以会发现,从前显示“存款利率”的指标变了,变成预期年化收益、业绩基准等等表述了,其中微妙,就是你的到手利率,跟预期不一样的原因。

业绩基准(年化)

这是根据产品目前的设置,评估买一年,可能的收益率,简称年化收益率。相当于一个期待值,类似于公司年初,给你制定的业绩目标

成立以来/近一年 年化增长、七日年化

根据历史(成立以来、近一年、最近7天)的收益,折算出来的年化收益,代表的其实是历史水平,就是你的日常平均分。

满期利率(年化)

这个经常用于定期存款,指的是存满期限以后,可以得到的年化利率。只有这个收益是板上钉钉,但条件也写得明明白白,如果提前支取,利率就变成了0.38%的活期存款。

预期最高/最低收益率

也是一般用于定期。预计到期后,折算出来的最高/最低年化收益率。

如果是结构性存款,通常还会有利率浮动的说明,比如和什么产品挂钩等等,但一般会保证一个利率下限。

前面两个指标,通常对应“净值型”产品,就是要接受它的短期波动,甚至亏钱,但长期持有,相对还算稳健。所以这些收益率,类似于食品袋的照片,图片仅供参考。

后面两个,一般是“保本”产品,预期收益可能存在波动,但基本上大差不差。

不过这一类产品,已经算稀有了。然而,即便“如实描述”了,相比于基金,这个收益也是打过折扣的。

一,银行理财一般都是单利,利息按期到账。

所以50万存5年,5年后还是这50万在生钱,损失掉了一大笔复利的收益。

二,有些理财产品,在发售初期,还会有一段募集期,这段时间的钱,只有活期的利息。

相当于写着30天的定期,你买了37天甚至更久。

【避坑指南】

看清收益指标、产品标签(是不是净值型)、计息和支取规则、交易规则。

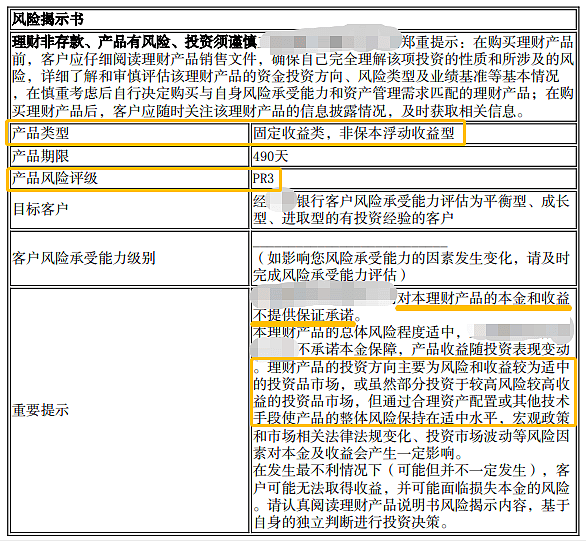

三、固定收益不保本

很多人以为的固定收益,就是字面含义,稳妥妥地拿本金、赚收益,绝对靠谱的保本理财。

然而,如果你直接通过银行,购买他们的理财产品,看见的“固定收益”标签,就是另一番景象了。

比如某行的这款“固定收益类封闭式净值型产品”,如果不仔细看产品说明书,真的很难发现,所谓“固定收益”的理财,风险等级R3了,且“不保本”。

原来,这里的“固定收益类”,指的是大部分的钱,用来投资可以带来固定收益的产品,比如存款、债券,但债券也有信用不好亏的,债券市场也有整体下跌的,所以不代表收益承诺。

而这款产品,除了这点以外,在“重要提示”里还说,不排除一部分钱去买高风险产品的可能性,所以波动更大了。

【避坑指南】

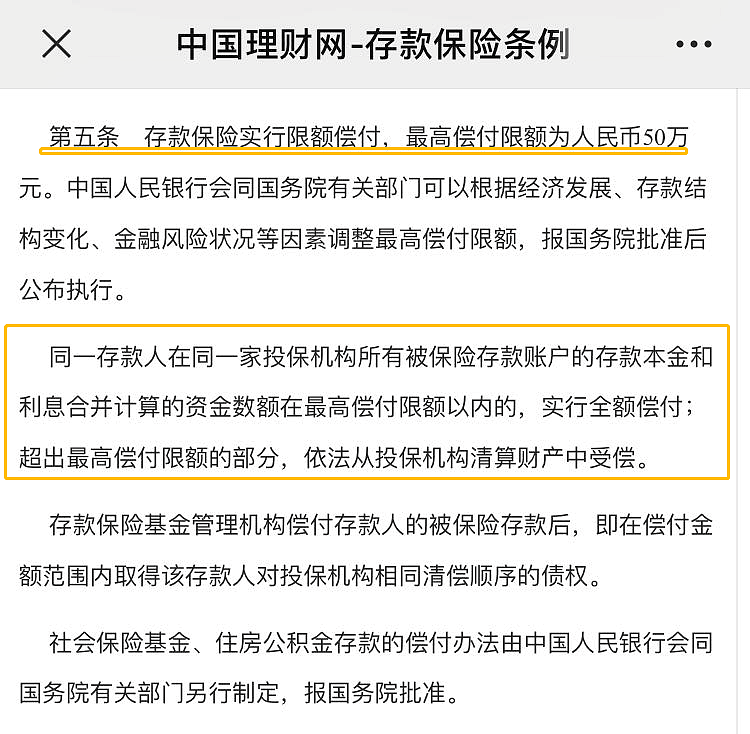

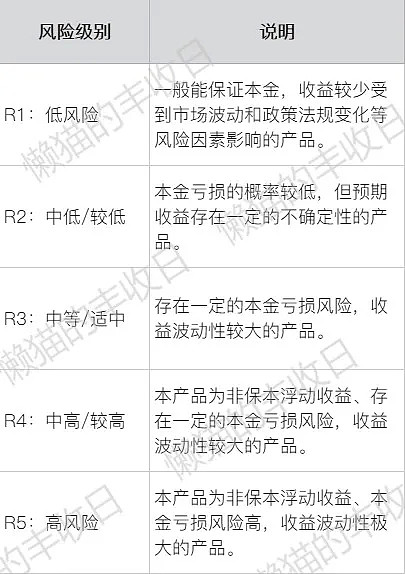

留意产品说明书,查看保本相关说明和风险等级(等级风险是R1 四、存款也会有风险 最近这两年,“结构性存款”这个词突然火起来。 国有五大行的理财产品里,它的占比不少,但通常都和保本的产品混在一起卖,不仔细分析,还真分辨不出来。 然而,结构性存款,完完全全是被“存款”二字误导的风险品。上面举的例子,就是典型的结构性存款。 本质还是“存款+投资”,大部分的钱(通常90%左右)维持原先的固收产品,而剩下一小部分,会用来买其它高风险品种,比如股票(国内、海外)、黄金、外币、原油等等。 这等风险值,已经配不上我们普世价值里的“存款”了。 还有一种银行存款。 本金保障,定期返息,收益率4%-5%常有的事,起购金额也不会太高,常见于京东金融、小米金融、度小满、微众银行这种第三方平台,大部分来自中小型民营银行,或者一些名不见经传的城商行。 这种属于创新型存款。 能够达到这个收益率,门槛还不高。 公开的解释是,网上直销本身可以降低成本,而银行和第三方的合作,其实签订了长期的大额存单,然后再由这些机构,把存单切割成周期更短、金额门槛更低的产品,所以利率会相对高一点。 但安全吗?银行倒闭了怎么办? 根据国务院的《存款保险制度》,这种情况,监管就会介入,如果你在单家银行的存款本息在50万以内,保险公司全款赔付。 但50万以上,就难说了。 (截图来自:人民银行《存款保险条例》) 创新型存款,因为踩着监管的灰色地带,的确可能存在潜在风险。 加上购买的时候,还是需要在合作银行开通电子账户,所以操作起来,会有点点小麻烦,同时也要接受它不怎么好用的服务系统。 不过相比于结构性存款,本金收益还是妥妥收进兜里了。 【避坑指南】 结构性存款的名字里常常有“固收增强”或“净值”,注意风险等级,重点看产品说明书; 创新型存款一家银行、一个账户,不要买太多,如果打算放三年以上,最好不要超过40万。 五、风险级别靠谱吗? 金融产品在发行之前,“出品方”都被要求标注风险级别。具体划分标准如下。 (指标参考:各大银行理财产品说明书) 我们传统意义上的银行理财,基本都是R1、R2类型,到了R3,就要接受短期波动了。 但因为划分全权交予出品方,相当于没有非常严格的统一标准,所以有时候也会出现,同等类型的产品,在这家标“中等风险”,那家却标“中低风险”的情况。 而像中行的某某宝,它的等级竟然只有R3,但实际上却承担了R5的风险。 虽然这次实属极端情况,但也体现了,如果对市场不那么了解,单纯凭历史经验打标,并不太值得参考。 【避坑指南】 所以建议,买前看清这款产品,自问三连:都投了些什么?会有哪些潜在风险?我能够接受的最大亏损是多少?再来决定买不买、买多少。 今天懒猫扒了银行理财的五大坑,不是完全否定这类产品。 像我自己就有买一款30天定期、但可以提前支取的银行理财,收益率远高于货基,基本上把它当做了余额宝的替代品。 所以,对于我们这些偏积极型的投资者来说,它更适合的是,用来保本的零花钱,甚至是预防意外的保命钱。 那养老钱,要不要用来买银行存款呢? 对于长辈们而言,如果存款的满期利率不错,存上一笔,每月还能固定领一笔利息零花,平时又不用操心涨跌波动,也的确是个不错的选择。 所以说到底,任何产品,都是为我们的配置服务。了解好手上的工具,才能更正确地使用它。 怕就怕,明明是奔稳健、保本去买的银行理财,结果论风险收益比,还不如买只基金。

+61

+61 +86

+86 +886

+886 +852

+852 +853

+853 +64

+64