10倍股频出,国内疫苗是一门好生意么?

导读:如同药品行业,国内疫苗行业以仿制产品为主,其回报率远超医药业整体回报。尤其是先发疫苗企业,回报率高达40%,几乎是整个医药行业的两倍。

新冠肺炎的疫苗还没来,疫苗股先涨飞了,诸如康希诺生物等累计涨幅超过10倍的超级大牛股比比皆是。

抛开医药股高涨的市场人气不谈,单从基本面来说,中国现阶段的疫苗整体上由政府推动,属于民生保障项目,考虑到庞大的人口,疫苗能赚钱吗?包括新冠疫苗、肺炎球菌结合疫苗 (PCV)、人乳头瘤病毒疫苗(HPV)在内的诸多国内疫苗是一门好生意吗?

太平洋证券分析师盛丽华表示,判断疫苗是否是个好生意的关键有三点:进入壁垒、长期竞争格局、先发者能否持续保持优势。

从这三个标准来判断,盛丽华给出的答案是肯定的:国内的疫苗是一门好生意,尤其是被称为Me-too的仿制型疫苗。

01

科普

先来笼统介绍疫苗种类。按照创新程度来分有三种:

1、以全新技术研发的“全球创新”疫苗(First-in-class);

2、在原有的亚型或毒株或适用年龄层、人群进行拓展,较原来产品有更高的安全性和免疫原性,一般是多联、多价的产品的“微创新”疫苗(Me-better);

3、在中国仿制的、与进口产品竞争的已上市品种“仿制”疫苗(Me-too)。

其中,第二类、尤其是第三类疫苗Me-too的研发相对于第一种更容易、周期更短,是国内目前的热门领域。而生产创新程度最高的第一类疫苗First-in-class的一般是欧美跨国药企。

本文探讨的就是Me-too疫苗。

02

判断指标一:行业壁垒

太平洋证券认为,从短期看,创新疫苗存在一定的技术壁垒,但从长期看,没有绝对的技术进入壁垒和专利壁垒,主要基于投入投资回报方面的考量。

) 技术壁垒:短期存在一定的技术壁垒。但放长周期来看,随着分析生物学和基因工作技术不断进度, 技术进入壁垒在不断降低。

2) 专利壁垒:HPV疫苗的专利设置没有形成绝对的进入壁垒。PCV疫苗可以通过更换载体和结合方法来绕过专利。

3) 投入回报率:从更长的时间周期来看,随着技术进入壁垒的降低,最终影响竞争格局的是投资回报率,所以最后行业投资回报率逐步衰减趋于均值水平。

日韩印没有创新类疫苗,主要是创新疫苗研发投入大、本土市场规模小导致了投资回报率低。这就是为何中国热衷于ME-TOO疫苗。

03

判断指标二:竞争格局

太平洋证券认为,国内疫苗市场难以出现海外成熟市场一家独大的格局,有可能出现几家企业共存局面。

因为国内市场和海外市场最大的区别在于,国内创新类疫苗基本属于二类苗(自费苗),没有政府招标采购,使得价格敏感性更强、需求分散,所以me-too类疫苗的生存空间将远大于海外市场, 难以出现一家企业独大的局面。而且,国内市场不像日韩印市场规模比较小,市场容量足够大,足以容纳多家企业并存。

太平洋证券认为,从未来3-5年的竞争格局来判断,在于分析在研情况和成功可能性,核心判断在于短期的技术壁垒是否突破;从5-10年的格局判断,必须对疫苗产品的生命周期和企业投资回报率来判断。

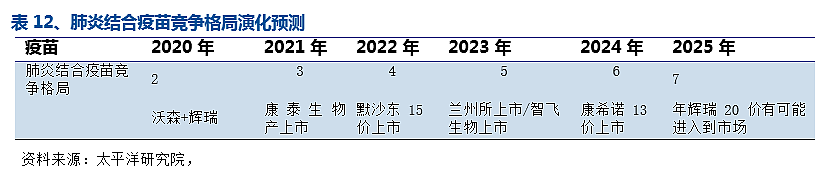

对于PCV疫苗,太平洋证券认为,未来3-5年国内的竞争格局为“7家并存”:国产5家+外资2家。

国产七家中,国产沃森去年已经获批上市。预计2021年初康泰获批,2022年智飞生物上市,2023年兰州所获批,2024年康希诺获批。

外资两家中,预计2022年默沙东进入国内,2025年辉瑞20价有可能进入国内市场。

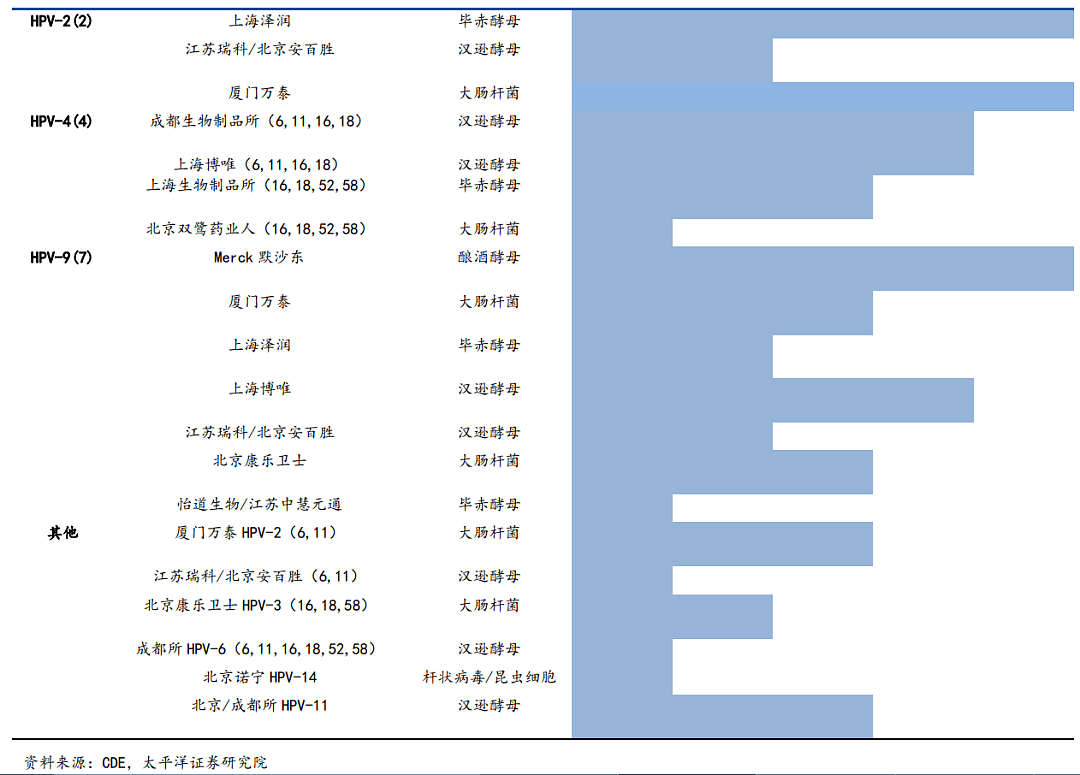

关于HPV疫苗,预计以9价HPV为主,未来3-5年9价HPV将有5-6家企业并存,国内4-5家,外资1家。

国产中,上海博唯、江苏瑞科、万泰、沃森、康乐士9价于2020年上半进入临床3期,目前在商议以持续感染作为临床终点。若以持续感染作为临床终点,临床3期时间将大幅缩短,预计2022年-2023年临床结束,有望于2023-2024年上市。

1家外资是默沙东。

2价HPV :预计2家企业(万泰+泽润),万泰2019年底上市,泽润2020年4月上报临床,预计于2021年上市。

4价HPV:成都所已进入三期,预计2023年上市。

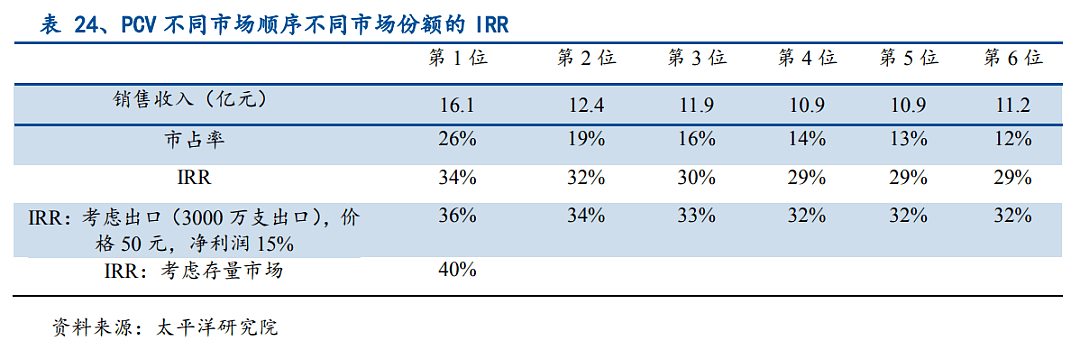

在投资回报率方面,相比于整体医药行业20%左右的回报率,疫苗行业的整体回报率相对较高。先发企业享有存量市场释放,因此,具有先发者优势的疫苗企业投资回报率更高。

假设PCV渗透率30%,价格500元,要打4针,新生儿1500万人,整体市场新增容量为90亿元。市场份额按照进入顺序来划分,则投资回报率如下:

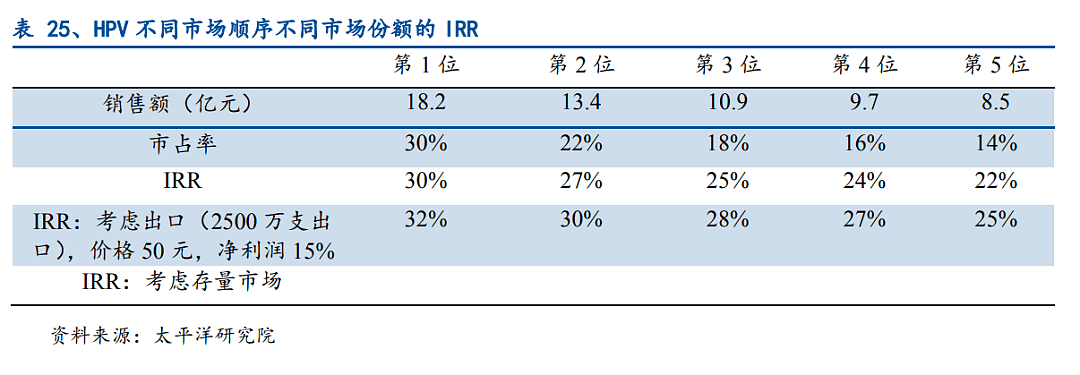

假设HPV市场的女性渗透率30%,9价国产价格900元,要打3针,新增量人口750万,则投资回报率如下:

03

判断指标三:先发者能否持续保持优势

太平洋证券表示,从短期来看,“产品升级换代需求+先发优势保持”导致疫苗行业的后来者很难撼动目前的市场格局,先发者能够持续保持高利润率水平。但从长期看,疫苗行业脱离不了投资回报率回归均值的命运。随着进入壁垒的下降,进入者增多,行业的投资回报率会下降。

不过,并不是所有参与者的投资回报率都会下降。创新疫苗存在“升级换代需求+先发企业持续保持产品迭代先发优势”,只要先发者保持疫苗产品迭代速度的领先,通过不断升级新产品,开辟新赛道,就能持续保持高利润率水平。

04

结论:国内疫苗是个好生意

创新疫苗行业整体回报率高,尤其是先发企业的投资回报率很高,平均达到40%左右,几乎是整个医药行业平均投资回报率(20%)的两倍。

疫苗生意的特点在于:市场需求非常稳定,新增量疫苗接种需求不会消失。而疫苗企业具有先发优势,且能保持长期竞争优势。

长期竞争优势的来源一是疫苗有升级换代的需求,而且后来者难以改变市场格局;二是先发企业搭建起了技术平台的规模效应;三是先发企业建立了疫苗的渠道优势。

所谓渠道优势,主要因为国内疫苗市场的终端非常分散,因此对经销渠道能力有诉求。疫苗大品种出来之前,企业基本没有直销团队。先发企业凭借品种率先建立渠道优势,覆盖面广的销售团队有利于提高市场率和实现快速放量。

+61

+61 +86

+86 +886

+886 +852

+852 +853

+853 +64

+64