一文读懂基金手续费,别再傻傻被割韭菜了

全文4621字,细读需约12分钟

包含以下内容:

1.基金交易费用

2.基金运作费用

3.场内ETF如何收费

4.如何省手续费

最近听到朋友吐槽:买的基金明明显示赚了几十块钱,怎么卖出后的收益少了那么多?是不是被基金公司“偷吃了”?

小编帮他看了一下,找到了这笔神秘失踪的钱——基金的手续费。

手续费在我们进行基金投资时是一个重要参考指标,但是各种申购费、赎回费、管理费确实弄的人一头雾水。

别急,今天小编就为大家好好的讲讲各种手续费到底是什么?如何买基金手续费最低?以后千万别再因为不懂手续费,被傻乎乎的割韭菜了。

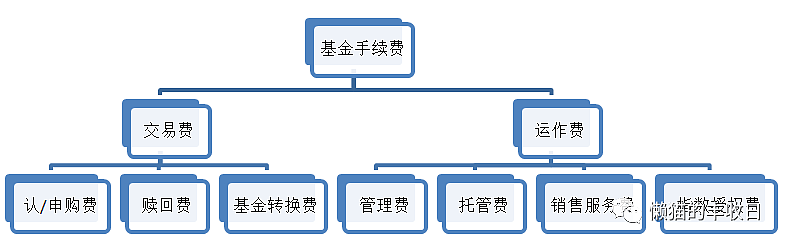

基金手续费一般分为两种:“交易费用”和“运作费用”。

交易费用是在我们买卖基金时发生的,主要包括认购费、申购费、赎回费和基金转换费。

运作费用是在基金管理过程中发生的,主要包括基金管理费、托管费、销售服务费、指数授权费。

一、基金交易费用

1、认购费:当一只新的基金发行时,会有一个期限向市场募集资金,这个期限就是基金的募集期,而我们在这个期限内购买这只新基金所支付的手续费就叫做认购费。

当新基金通过募集期募集完资金后,就会进入封闭期。

在封闭期内,基金经理就会用募集到的资金进行投资。封闭期内不能买卖基金,也看不到基金的涨跌情况。

2、申购费:当新基金的封闭期结束后就进入了开放期,这时购买基金所支付的手续费就叫做申购费。

一般来说,认购费的比例为1.2%,申购费的比例为1.5%(投资金额默认为100万以下,金额越大,费率越便宜,互联网平台通常会有比较大的折扣)。

这个比例在买基金的时候怎么算呢?和小编一起看看例子吧。

假如我们在募集期打算花10万元买基金,很多人会觉得申购费就是10万×1.2%=1200元,实际投资金额为98800元。

但细心的小伙伴就会发现,这样的算法不太对,因为它把我们的申购费也收了手续费。

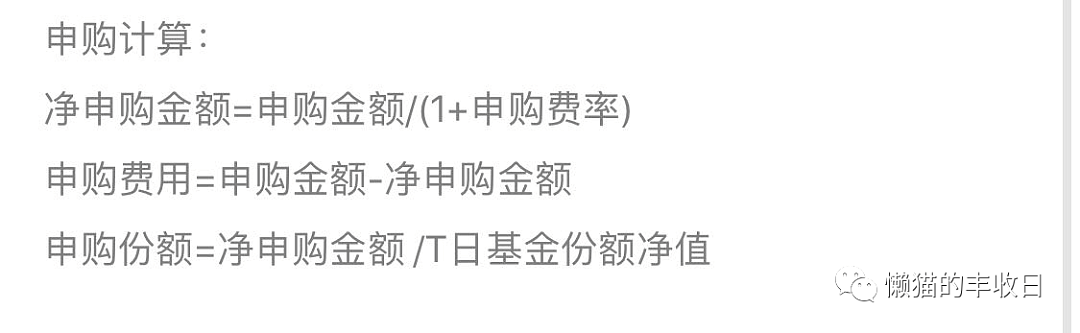

那正确算法如何呢?其实在基金申购规则的页面中就显示了计算公式。

还是以10万元为例,我们的净申购金额应该是10万÷(1+1.2%)=98814元,申购费就是100000-98814=1186元。

同理,如果我们在开放期买入申购费为1.5%的基金,花费100元,实际买入基金为100000÷(1+1.5%)=98522元,支付申购费1477元。

两种计算结果对比,我们的实际支付的申购费是不是比你以为的要少呢?

另外还有细心的小伙伴会发现,申购费有时候也会分个前端和后端出来,前端收费的基金通常在基金名字后面有一个A,后端收费的有一个B。

这两者的区别也比较好解释,前端收费是指你在申购这只基金的时候就支付申购费,后端收费则是购买时并不支付申购费,等到卖出时才支付,这时候申购费和赎回费一起收取。

这么设计的目的还是为了鼓励大家能长期持有基金,因为后端收费通常会根据持有时间的递增而减少。

比如这只基金,如果购买金额小于100万,持有超过5年的话,B类就比A类划算。

3、赎回费:顾名思义,赎回费就是我们卖基金时支付的手续费。大多数基金的赎回费依照持有基金时间长短有不同的收费标准。

这里我们以一只混合型基金为例,持有0到7天时收1.5%的手续费,持有7到30天收0.75%手续费,以此类推,计算方法与申购费相同。

值得注意的是,为了防止投资者频繁操作,证监会要求非货币基金持有时间不超过七天,赎回都会收取1.5%惩罚性费率,所以我们买基金的时候尽量不要持有不足7天就卖掉哦。

总的来说:持有时间越长,赎回手续费越低,甚至可能不收手续费。

当然这也是为了鼓励长期投资,避免频繁大额赎回,导致基金经理被迫减仓,影响投资收益。

4、基金转换费:基金转换顾名思义就是把基金A转换成基金B。

比如说你在挑选基金的时候挑选一只非常满意的基金,然后发现自己持有一只表现一般的基金A,于是你就想着把A基金换成B基金,这时,你就可以使用“基金转换”功能。

当然,不是任何基金都可以转换的,还是要看具体的基金。不过,如果是在第三方软件购买的基金,大部分都是支持的。

基金转换就不收费了?当然不是,转换费包括申购费补差和赎回费补差两部分,具体收费标准视每次转换时两只基金的申购费率和赎回费率的差异而定。

既然都要收费,那有什么好处呢?当然是省钱又省时间。

举个例子:假设你持有10万元基金A,现在想换成基金B。

A与B申购费是1.5%,赎回费都是0.5%,A的净值为1。那要赎回A,要交赎回费500元。再申购B,费用1470元。就只是换只基金,收益还没到手,反而先花了1970元手续费,是不是有点扎心?

但如果你用了基金转换,就不用花这么多钱了。

若基金A与基金B为同一家公司的产品,而且申购费率相同,使用“基金转换”的功能,就可以免去申购费,只需支出500元赎回费,直接省下1470 元。

不仅如此,用了这个技能,还能帮你省去中间等待资金到账的3-7个工作日。

当然,在实际操作中,转换的两份基金申购费率不可能一直相同。

一般来说,由申购费率低的基金转到申购费率高的基金时,收取申购费差价;由申购费率高的基金转到申购费率低的基金时,不收取差价。

二、基金运作费用

这部分费用并不像我们买卖基金的手续费一样要额外缴纳,更像是一种“隐形费用”,是所有基金都需要收取的,但直接反映在基金的净值中了,所以很多小白往往会忽略这笔费用。

1、管理费:我们把钱交给基金公司替我们投资,基金公司也是要赚钱的,而基金公司向我们收取的费用就是基金的管理费。

目前股票型基金的管理费为1.5%,指数型、债券型基金的管理费为0.2-0.8%,货币型基金的管理费不超过0.33%。

这个费用具体要怎么算入我们的收入中呢?

举个例子:假设一年有250个工作日,如果我们持有基金一年,那每天的管理费就是1.5%÷250=0.006%。

刚才提到了,这部分费用会直接反映到基金净值中,也就是说如果今天基金涨了1%,但因为存在管理费,最后显示给投资者的就是涨了1%-0.006%=0.994%。如果基金实际跌了1%,显示给投资者的就是跌了1%+0.006%=1.006%。

2、托管费:其实我们买基金的钱并不直接交给基金公司,而是交给基金托管人(银行、券商等机构)。

基金托管人的职能是监督基金公司的运作是否规范,保障我们的资金安全。托管人提供了这项服务,就要向我们收取托管费。

托管费按比例从基金资产净值中提取,逐日计算并累计,月末统一收取。

目前基金托管费率通常低于0.25%,与基金规模类型有关,计算方式和基金管理费一样。

3、销售服务费:这部分费用是用于支付基金营销广告费、促销活动费及销售平台佣金等方面的费用。按前一日基金资产净值的一定比例逐日计提,按月支付。

我们经常能看到一些基金公司宣传某只指数基金申赎费用全免。这里免申赎费用的基金指的是C类基金。

与A类基金相比,C类基金往往没有申购费,且赎回费也偏低,申赎费用分成无法给销售渠道带来多少收入,所以会收取销售服务费来作为一种补偿。同样,这笔费用直接从基金的净值中扣除。

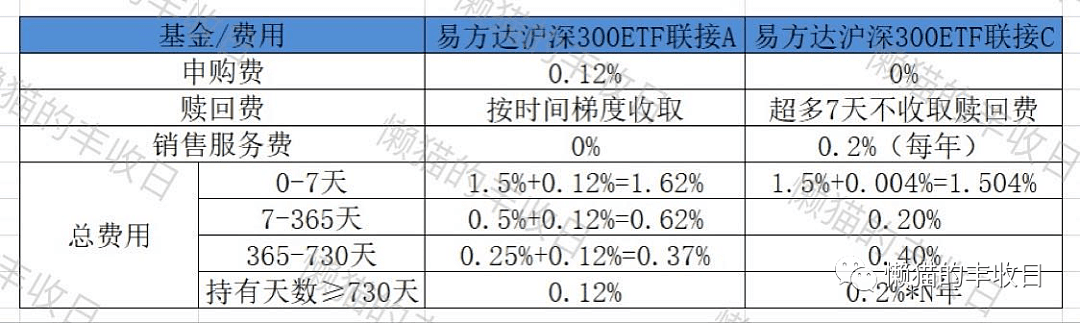

很多小伙伴分不清A类基金和C类基金的区别,这里小编也给大家科普一下。

其实A和C基金的持仓都是一样的,唯一的区别在于收费方式的不同。

投资者可以根据投资时间判断选择A类基金还是C类基金。这里小编做了一张图让大家看看区别。

从图中可以看出,若持有时间在一年以内,选C类基金比较合适。若打算长期持有,则A类基金费用更低。

当然,一年是个模糊的说法,不同基金由于收费标准不同,时间也有差距,可以使用万能公式自己计算临界值。

持有时间临界值=(A类基金申购费+赎回费)/销售服务费

4、指数授权费:基金公司在使用某一指数开发指数基金时,需要与指数编制公司签署指数使用许可协议,并支付指数使用费。

通俗地讲,就是为指数编制公司的知识产权付费。这个费用通常由基金公司承担。

三、场内ETF怎么收费?

既然讲到了这,小编还要额外为大家科普一下:指数基金是分为场内和场外的。

什么是“场”呢,就是证券交易所。简单地说,在交易所里直接买卖的就是场内交易,通过其他途径买入的就是场外交易。

上面我们提到的所有费用都是基于场外基金,那场内基金比如ETF怎么收费呢?

ETF通俗的讲,就是追踪特定指数的基金。你买卖一只ETF,就等同于买卖了它所跟踪的指数或者说一篮子股票。

当然,你的收益率也和对应的指数收益率相似。场内ETF在场外也有联接基金可以申赎。

这是就涉及到一个问题,同样是沪深300指数,到底是买场内还是场外?今天我们主要来讨论下费率上的区别。

由于ETF是场内基金,交易主要是个人投资者之间的转手交易,价格合适就能成交,不涉及其他机构。所以交易方式也与股票类似,只能买卖一手(100股)的倍数,并支付券商佣金,但省去了场外的申购费、赎回费、服务费。

券商的佣金费率一般在万分之三到万分之一,费用不满5元的按照5元计算,而且买卖都要收取哦。

不过这个费率也可以通过和券商公司协商,有些券商甚至可以达到0手续费。

但不管场内场外,基金都要收取管理费和托管费,这部分费用已经在基金净值中直接扣除了,不用额外再交。

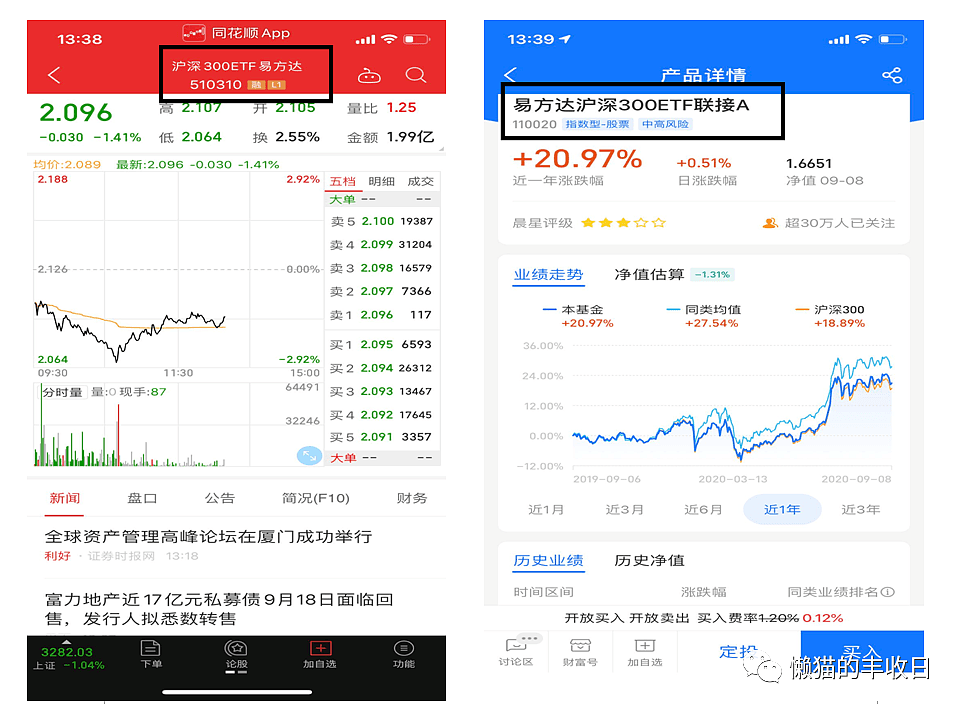

我们以“易方达沪深300ETF“的场内场外两支基金为例来比较一下:

假定我们打算买入1万元的场内基金,持有满一年后卖出,基金的价格没有变化,场内佣金为万分之2.5,那么我在场内交易买卖各需要支付2.5元佣金,费用不满5元按5元计算,那么一买一卖手续费共10元。

如果在场外买卖,申购费率是0.12%,赎回费率是0.25%,共计37元,这样一比较还是场内划算。

不过这里我们为了方便计算采用了极端情况——基金的价格在一年后不发生变化。在实际投资中还要考虑价格的变化、与券商协商的佣金费率、交易的频繁程度等问题。

除此之外,场内基金的价格在交易时间内是实时变化的,对于掌握不好买卖点或者习惯自动定投的小白可能不是很友好,易受到情绪影响频繁交易。

场内场外各有利弊,还是要根据自己的实际情况从多方面考虑选择最适合自己的方式,毕竟投资有风险,入市需谨慎。

四、如何省手续费

1、寻找申购折扣大的平台

我们买基金一般有三种渠道:基金公司,银行,第三方平台。

基金公司属于直接销售,费率达到0.1折甚至为0,但只能买自家基金。第三方平台由于市场竞争激烈也具有较大的折扣,如买入手续费一折。相比之下,银行不为所动,通常没有折扣,或者折扣很低。

因此,在购买基金时要尽可能优先考虑申购费低的购买方式,能薅的羊毛一定要薅到手。

2、比较管理费和托管费率

最便宜的指数基金,管理费+托管费每年才0.2%,最贵的股票型基金1.75%,两者相差1.55%。

别小看这点收费差距,如果你买了10万基金,持有一年后的手续费就是200和1750的差距。

通常来讲,主动管理的股票型基金非常考验基金经理的投资能力,所以这种类型基金往往具有高额的管理费,相应的风险与收益也比较大。

所以在投资时还是要根据自己的风险承受能力选择适合自己的基金,千万不要太贪心哦。

3、长时间投资,不频繁交易

购买基金的原则是坚持长期投资,不能像买股票一样频繁交易。基金持有的时间越长,基金的费用就越低。如果持有不足7天,就会收取1.5%的惩罚性手续费。

很多小白看到某一天基金大跌后,就着急卖了刚买入几天只赚了几十块钱的基金,但卖出后往往发现亏了钱,原因就是拥有高额的手续费。

4、将现金分红改为红利再投资

如果你对持有的某个基金比较有信心,并且有定投的习惯,那就可以设置基金红利再投资。

如果基金公司分红,就会自动帮你买入新的基金份额,且新买入的基金不需要手续费,无形中省了一笔钱。

当然,是否选择再投资也要根据自身状况来看。如果你对现在的持有收益很满意,又担心未来基金的走势,那你也可以维持现金分红,落袋为安,分红的钱也是不收取赎回费的哦。

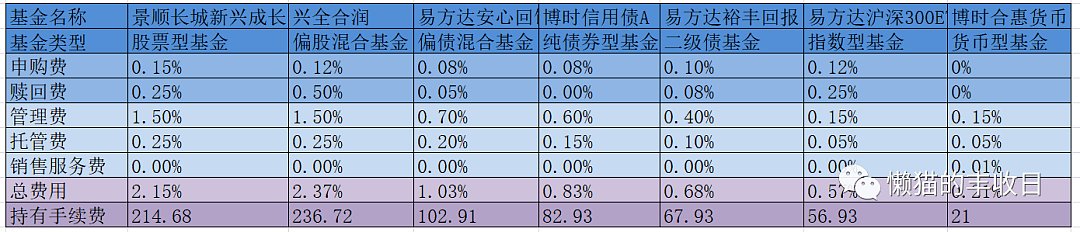

最后,操碎心的小编为了让大家牢记手续费的影响力,选取了几只不同类型的代表基金。

以1万元投资金额,持有1年为例,计算出相应的手续费以便大家有更直观的体会。

概括来看,基金费用成本分别是股票型>混合型>债券型>指数型>货币型。回报越高对应的总手续费越高,当然相应的风险也不可忽略。

基金的手续费简直就是无形的财富杀手。不了解手续费的小白好不容易赚的钱很可能为手续费做了嫁衣。所以,各位在买基金时,一定要好好看清费用明细,不光要选择适合自己的基金,还要选择最便宜的费率,毕竟小钱也是钱呀。

+61

+61 +86

+86 +886

+886 +852

+852 +853

+853 +64

+64