多股涨停,有色才是“当红炸子鸡”!

导读:本轮有色金属现货、期货大爆发,主要因为内需超预期。供应端,铜、铝等产量已经逐步恢复、甚至实现同比正增长。

11月30日周一,A股有色金属板块异动拉升。截至收盘,众源新材、顺博合金、鹏欣资源、锌业股份四股涨停,海星股份、驰宏锌储、天齐锂业、云铝股份等多股涨幅超6%。

港股,稀土概念板块午后走高。中国铝业涨超8%,江西铜业股份涨5.6%,星宇控股涨3.7%,中国稀土涨超2%。

有色期货、现货也连创新高:

今日盘中,沪铜主力合约一度涨超3.6%,最高至57680元/吨,创2013年2月来新高;

盘中,沪铝期货主力合约一度飙涨3.2%,至16600元/吨,续创2017年11月以来新高;

现货端,11月30日,电解铝均价报16770元/吨,再创近3年新高;

11月30日,电解铜均价报57330元/吨,再次刷新了11月27日创出的近3年新高。

本轮有色金属现货、期货大爆发,主要因为国内需求超预期,而产能端,铜、铝等产量已经逐步恢复、甚至实现同比正增长。

以铝为例,国泰君安有色团队预计2020年国内铝产量约为3720万吨,同比增长4.1%,自今年二季度以来,国内铝开工产能也在不断攀升。

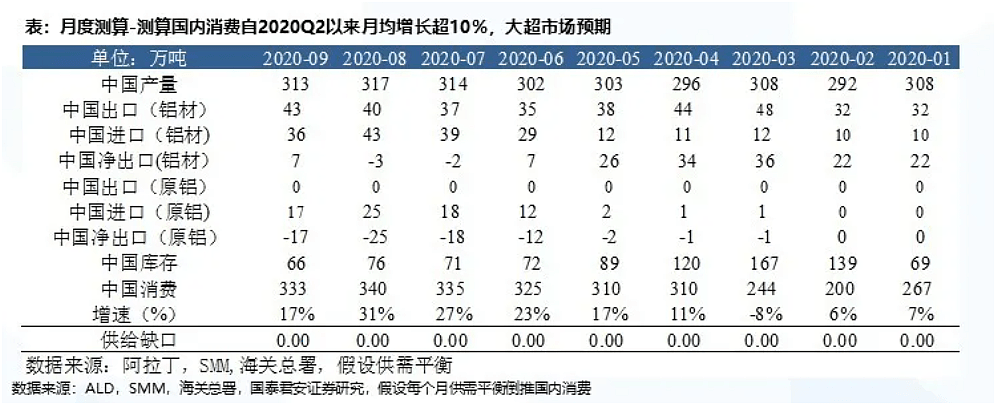

产量加速的情况下,铝的库存却一直处于低位,出口也在一直下滑,主要是因为国内消费增长极为明显,今年的需求大超市场预期。

据国泰君安有色团队测算,自今年二季度以来,国内铝消费月均增长超10%,预计全年铝消费3559万吨,同比增长13.3%。

需求拉动下,铝价持续高位,行业景气度已超2017年供改。

具体来看,铜、铝的内需消费不仅有基建托底,消费板块也在发力。地产、电网、汽车、空调等需求端持续恢复。

据国泰君安有色团队统计:

地产竣工加速修复,有望维持高景气。10月新开工同比增长3.5%;竣工同比增长5.9%。在三道红线压力下,房企通过抢开工、促回款的策略仍将持续,预计竣工端仍然维持高景气度。

基建端电网投资四季度将再次加速。国家电网今年前三季度表现一般,但可以预期第四季度电网整体招标量和交货量会出现比较大的增幅。从历史上看,国家电网都会在四季度加大投资。

得益于国内消费刺激政策,汽车、空调的需求加速恢复。在十月份后,汽车、空调的销量同时录得10%以上的增长。国泰君安有色团队认为,随着全球经济的共振复苏,汽车、空调仍将继续维持高景气度。

宏观面也偏利好。财信证券认为,包括有色金属在内的大宗商品的需求推动力量是超大规模货币宽松和全球制造业补库周期上行。

财信证券预计,本轮大宗商品行情仍将继续,具有一定的可持续性。主要依据是未来美联储为首的央行扩表在短期难以结束,美国等国后续的财政刺激有望出台,这将继续推升大宗商品的行情。

国泰君安有色团队认为,电解铝的新一轮需求周期开启,而氧化铝的价格将持续弱势,高铝价稿、高盈利可持续。

该团队预计,全球复苏既定,铜是最大顺周期受益者;全球经济在疫苗出台后加速修复,传统铜需求修复约2-3%,新兴产业(电动化)还将拉动全球15万吨的铜需求。

中信建投称,铜具有极强的金融属性,货币政策有望带来铜价上涨周期。中信证券预计四季度铜价可突破7000美元/吨,2021年中枢抬升。

天风证券预计,地产、汽车等行业需求端改善明显,预计电解铝终端需求有望维持可观增速。库存方面,供需缺口全年有望带来超100万吨的库存回落(较高点)。

+61

+61 +86

+86 +886

+886 +852

+852 +853

+853 +64

+64