假期生意红火,零售业的疫情利空已经出尽?

在2020年的圣诞节前,新南威尔士州北部海滩地区出现了新的群聚性感染,其后昆士兰州隔离酒店的清洁工也染上了英国变异毒株,这使得各州不得不重新进入相互封锁的局面。

突如其来的疫情爆发,让本应该热闹的澳大利亚圣诞购物周蒙上了阴影。然而从实际效果来看,疫情似乎并没有削弱零售商强劲业绩。

本文所要分析的,就是澳大利亚零售类上市企业的最新表现,以及股价涨跌的前景。

根据《澳洲金融评论报》的报道,除了悉尼CBD外,澳大利亚各地在Boxing Day期间人流旺盛。在墨尔本最繁华的地区Chapel Street,去年12月更是录得过去18个月以来的最大人流量,同时较2019年同期相比也有较大的提升。

澳大利亚统计局ABS在12月份的报告数据显示,11月零售额较10月猛增7%,与2019年同期相比上涨13.2%。销售数据利好,很大程度上要归功于维州解封后,消费者购物意愿激增,该地区销售额增长达到了21%。而澳洲其他地区销售额增长则相对温和,较前一个月上涨2.7%。

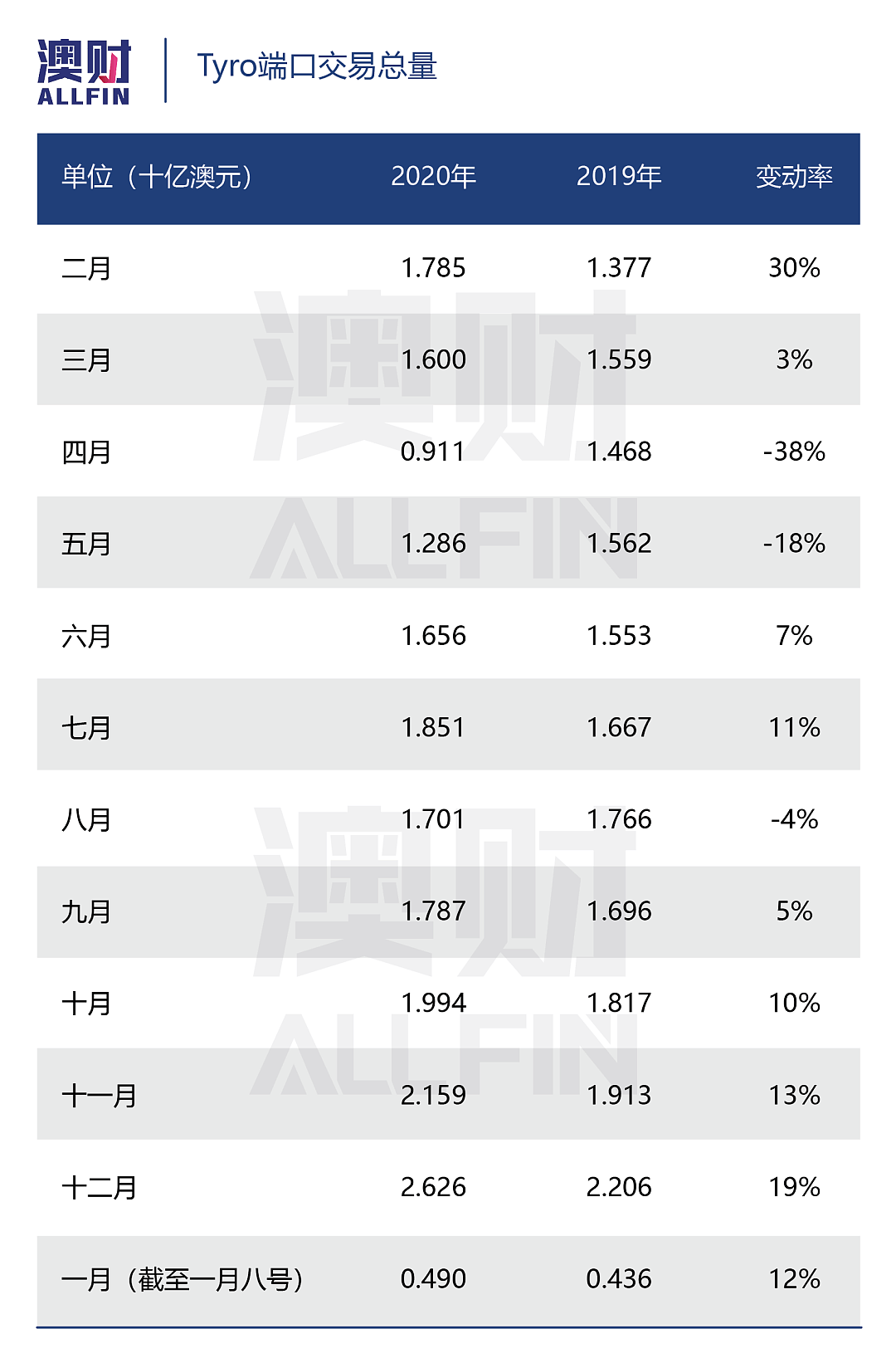

澳洲除四大银行外最大Pose机服务提供商Tyro(ASX:TYR)过去一年的交易数据显示,过去一年除去4月和5月,以及维州爆发第二轮疫情的8月以外,Tyro所有端口的交易总量都出现了不同程度的增长,而12月份的交易量增长更是高达19%。

零售消费的增长势头更是延续到了新的一年,截至1月8日的一周,交易总额同比上涨12%。撇开Tyro市场渗透率的影响,交易端口的数据恰恰表明了澳洲零售业表现“出乎意料”的强劲。

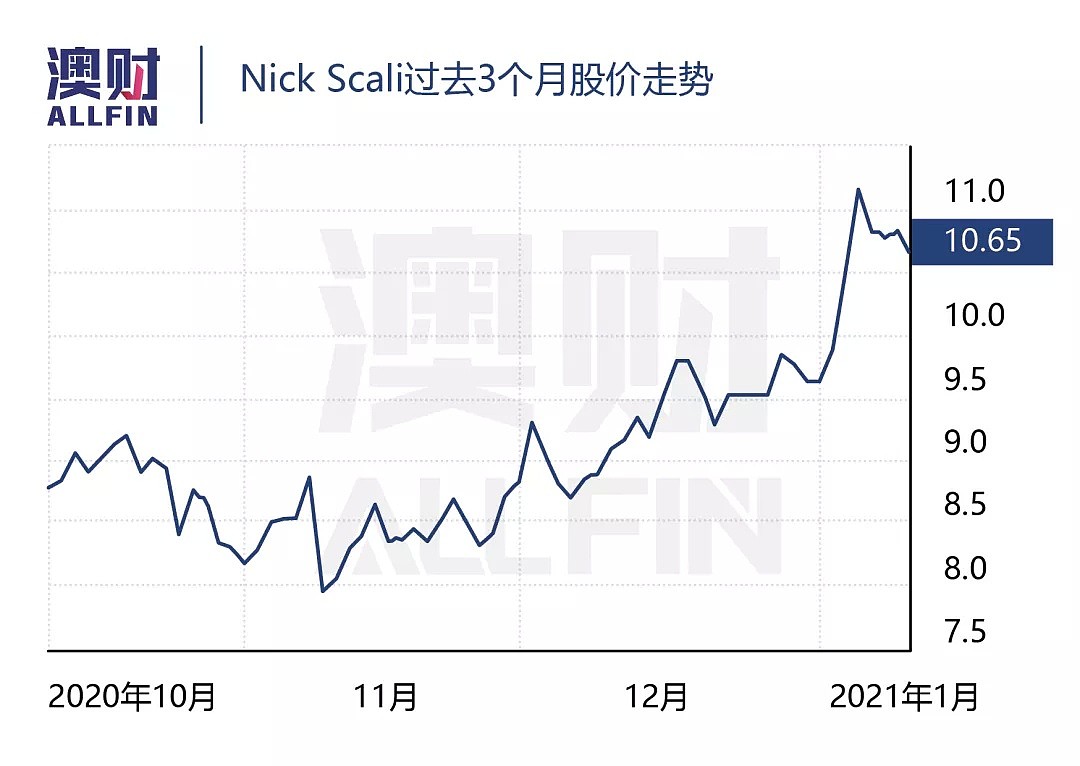

家具销售商Nick Scali(ASX:NCK)在1月5日意外宣布了利润提升,使其股价飙升至历史新高的11.61澳元/每股。公司表示,预计截至12月31日的六个月利润为4050万澳元,是去年同期的两倍。

该公司表示,在10月至12月的三个月销售额增长幅度达到58%,这主要归功于墨尔本店铺在年末重新开业,以及公司线上和线下渠道成功开展“黑色十一月”的活动。

零售大热的背后,存在多重隐忧?

尽管品牌的销售数据以及Pose机交易量表明,零售企业在年末表现依旧出色,但行业前景仍然存在较大的隐患。

首先,本该是海外出行旺季的12月以海外航班封锁影响,大量澳洲居民“滞留”本土,假期活动只能局限于当地。尽管海外旅客同样大幅减少,但不可否认这是造成当地人流激增的主要因素之一。

本土居民的留守引发的另一个现象是消费的转移,原本用于旅行的费用转而变成了购物资金,因此人们相比过往也更加乐于消费。

另一方面,澳洲总体零售业绩暴涨有很大一部分来自维州解封后的“报复性”消费,而其他各州已经逐渐出现了增长疲软的态势,这不得不让人担忧,零售行业的良好表现是否仍有可持续性。

新州爆发疫情没有影响悉尼零售行业的表现,其中很大一部分因素来自悉尼CBD早在第一轮疫情爆发后,已经成为了一座“鬼城”,解封后仅有60%的零售商重新开业,人们更愿意选在城郊地区或者是线上购物,因此疫情对于悉尼并没有太大的影响。

除此之外,在传统购物节(Boxing Day)期间,新州疫情仅“局限”在北部海滩,而另一地区Berala的疫情并没有被发现,悉尼城郊实体店尚未受到切实的影响。随着Berala疫情的爆发,城郊地区的人流量才会发生明显的变化。

最为致命的是,政府此前的发放的JobKeeper和JobSeeker补贴计划将会在2021年3月份正式停止。该部分补助是支撑零售业务重要资金来源之一,因此随着消费者收入和支出的双向减少,3月以后可能会迎来一波零售行业关店浪潮。

那么问题来了:在零售行业,哪些上市公司会成为中期财报季的大赢家?哪些不被市场看好甚至埋雷?

财报季仍存投资良机?

根据过往历史数据可以看出,每年的11月底至来年的1月中旬,是澳洲各大零售商业绩冲刺的关键阶段。而与其他西方国家相比,得益于疫情控制相对较好,各州在年末时段均允许零售商正常营业。上述Tyro交易量数据,从一定程度上反映了澳洲线下零售在11月至1月初的总体表现优异。

笔者认为,那些同时拥有线上和线下销售渠道的零售商极有可能成为中期财报季的大赢家。

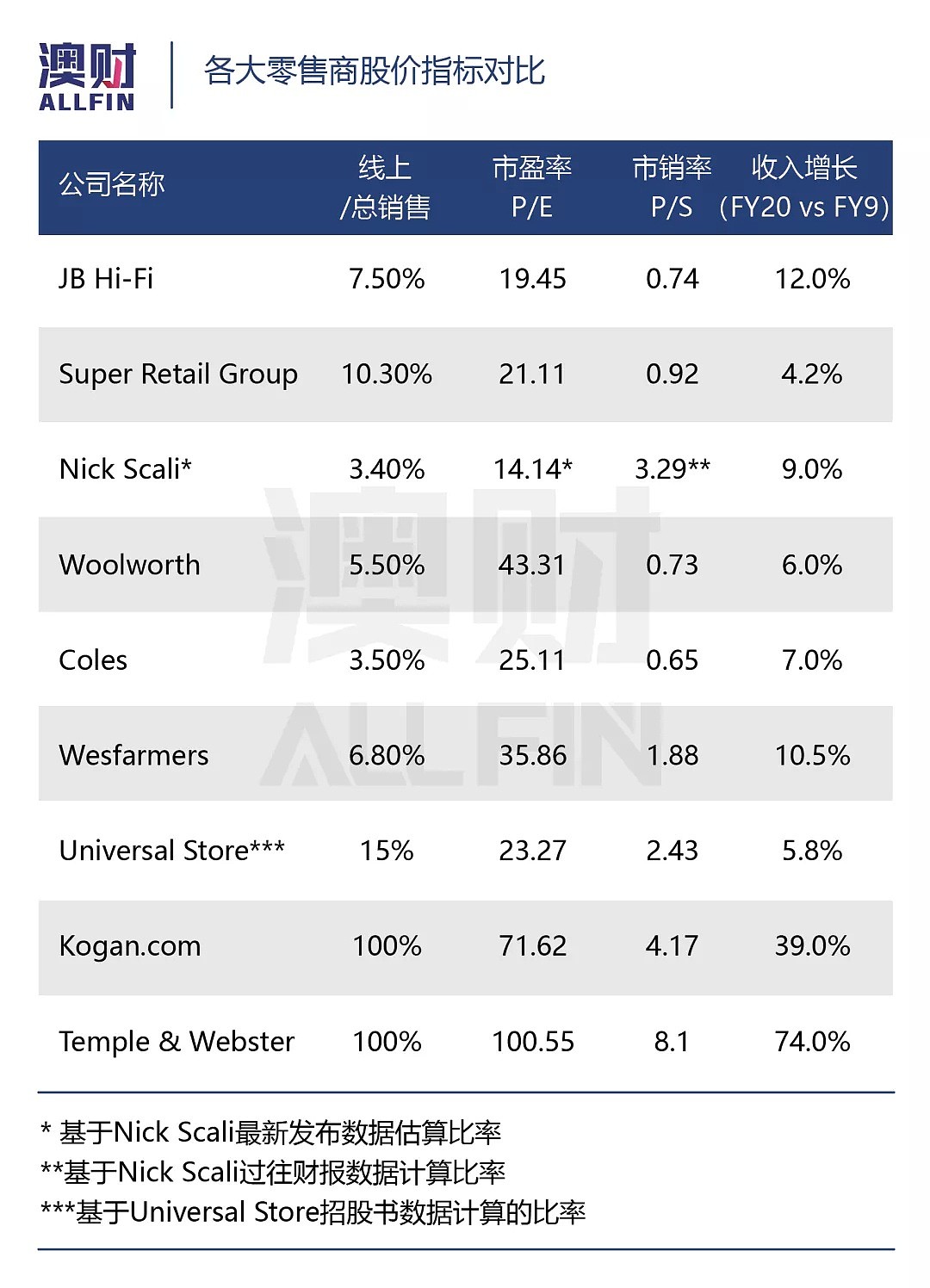

以上文提到的家具销售商Nick Scali(ASX:NCK)为例,由于其线上业务仅仅是在去年4月份才正式上线。根据公司2020财年的预测,线上销售将会为公司贡献400万息税前利润(EBIT),因此上半财年约贡献200万息税前利润。

由于公司在最近半年没有通过增发或者其他形式融资减少其债务,因此本财年的利息支出可以粗略估算与上一财年持平(约为1百万澳元),同时公司税率大约为30%,2021财年上半财年净利润初步统计为4050万元,通过粗略计算可以得出公司2021上半财年EBIT大约为5900万澳元。从上述计算可以看出,公司线上业务仅仅占其总业务约3.4%,公司利润增长主要来得益于其线下表现优异。

截至2021年1月12日,公司股价回调至10.65澳元/每股,按照初步净利润估算,公司市盈率P/E大约为14.14倍,与利润公布前19倍相比有所下滑。考虑到1月5日公司股价创历史新高,会有部分散户投资者高位套利,因此如果以此前市盈率为基准,公司股价仍然有上调空间。

需要注意的是,公司本轮公告相当于提前公布了半年业绩表现,利好消息基本已经反映在股价上,因此在财报季来临时,其后续爆发力相对较弱。

除Nick Scali外,澳洲老牌电子产品零售商JB Hi-Fi(ASX:JBH)同样值得投资者关注。JB Hi-Fi与Nick Scali相似,其销售渠道同样囊括线上与线下。公司主要销售收入来自其线下门店,根据公司2020财年财报数据显示,其线上销售收入占公司总收入约7.5%。

公司在10月29日股东会议中公布了21财年第一季度业绩表现,其中JB HI-FI澳洲总销售同比增长率达到27.3%,而去年同期仅有4.7%的增长,新西兰总销售下滑2.5%,公司旗下电器零售品牌The good guy总销售增长为30.9%,远远好于去年同期的-0.5%。

2020年Boxing day,悉尼顾客等待JB HI-FI开门

然而公司股价在消息发布前已经达到相对高位,并且市场对于澳洲零售行业前景并不看好,公司利好消息并没有掀起水花。截至1月12日收盘,公司股价为50.7澳元/每股,距离历史最高点52.99澳元/每股仅一步之遥。

另一个值得关注的零售商为Super Retail Group(ASX:SUL),公司销售产品主要分为运动鞋及运动服饰、钓鱼及登山用品、汽修产品。公司目前致力发展其全方位销售渠道策略(Omnichannel)。根据公司2020财年财报数据显示,其线上销售占公司总销售约10.3%。

与JB Hi-Fi情况类似,公司在10月28日公布其第一季度的销售数据,受其线上销售大幅增长影响,公司各类商品总体销售均出现较大的同比增长,但由于公司股价在消息发布前已经处于历史新高,因此业绩利好并没有引发公司股价上涨,反而出现了高位套现的现象。截至1月12日收盘,公司股价为11.56澳元/每股,同样在此逼近历史高位。

从上表总结我们不难发现,JB-Hi Fi和Super Retail Group的业务占比仍然是以线下销售为主,结合近期实体零售表现一片向好以及公司的产品非常适合作为圣诞礼物,预计两大零售商在第二季度的销售表现会有不少惊喜。

根据估价指标市盈率和市销率,JB-Hi Fi和 Super Retail Group当前定价与一众零售商对比比处于一个相对较低的水平,而其销售业绩增长并没有明显的劣势。

Woolworth(ASX:WOW)、Coles(ASX:COL)作为生活必需品,收到节庆的影响相对更小。Wesfarmers(ASX:WES)以及Universal Store(ASX:UNI)尽管同样会因为圣诞和新年引发销售高峰,但是两家企业定价相对更高。因此在接下来财报公布前夕,JB-Hi Fi和Super Retail Group的股价应该会有更大的上涨潜力。

最后,反观纯电商业务的Kogan.com(ASX:KGN)以及Temple & Webster(ASX:TPW),公司业绩增长明显优于实体零售商,但是公司定价也处于相对更高的水平。如果把线上和线下市场作为一个整体进行考量,当大量流动资金进入实体零售,线上业务则会受到一定程度的冲击,因此两家企业的中期财报表现不一定会有太多亮点,在目前的时间节点进行投资存在较大风险。

中概相关企业仍然未到抄底时机?

尽管澳洲本土实体零售形势一片大好,但是中国人喜爱的品牌商股价表现却不尽如人意。

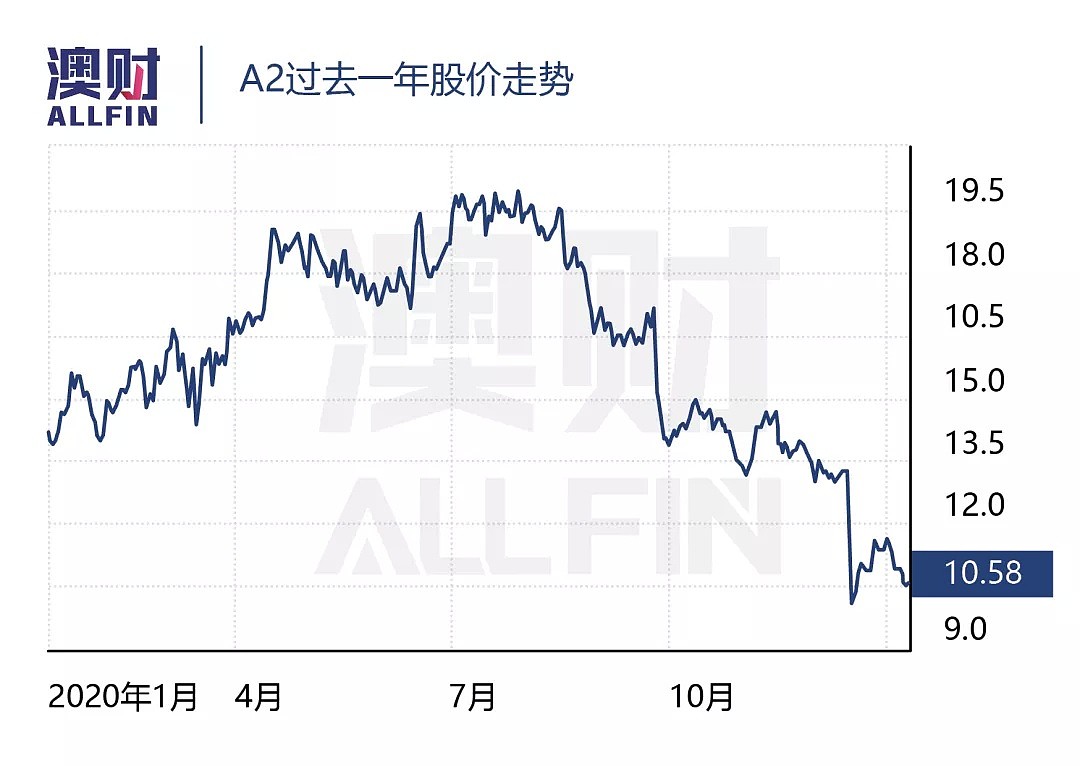

首当其冲的要数新西兰乳业巨头A2(ASX:A2M),公司股价在上一财年结束后便呈现出滑铁卢的态势,截至1月12日A2收盘价仅为10.58澳元/每股,与7月期间最高点下跌近47%。

公司在12月18日发布2021上半财年业绩指导,其中整体销售收入由原本预计的7.25亿澳元下调至6.7亿澳元,全年销售收入由原本的18亿澳元下调至14亿澳元。本轮业绩指导下调是半年以来的第二次,由此可见公司内部对于2021下半财年的前景预计并不乐观。

而围绕A2的问题一共有三个,首先在疫情初期中国代理商由于担心海运受阻,加大了采购量,这也造成了中国本土挤压了大量存货,尽管在公司财务数字上出现增长,但并不等于消费者的真实需求;其次公司在澳新地区销售掺杂了大量的代购水分,并不能够显示本土实际需求;最后,海运班次受国际间的物流管制影响,即便有大额订单也没有足够的船只和货柜进行运输。

上述问题归根结底还是疫情没有得到有效的遏制,在当前大环境下仍然没有看到问题解决的迹象。尽管世界各国已经开始疫苗的注射,但是疫苗的有效性至少还需要半年的时间才能验证。

最后,由于中国与西方国家的疫苗开发并不属于同一体系,因此国际旅客何时才能正式通航仍然不得而知。从上述原因来看,目前抄底A2仍然为时尚早,至少等到澳新地区出具国际通行时间表,才是入市的良机。

写在最后

从短期投资的角度来看,即将来临的财报季是零售行业在近期的一个高光时刻,因此在股价到达高位前入市是一个不错的选择。然而,到了今年3月政府补贴全面取消后,零售业的寒冬才会真正的来临,因此并不建议投资人对该板块进行长线的投资。

此外,虽然我们仅仅对A2进行了前景分析,但该公司面对问题恰恰是当前所以中概品牌商的共同难题:一系列依靠代购供需关系的上市品牌,在中期财报季都会相当惨淡。在疫情并不明朗的大环境下,不建议过早入市。

+61

+61 +86

+86 +886

+886 +852

+852 +853

+853 +64

+64