对于流动性提供商的挑战性认识

随着新一波非银行流动性提供商进入市场,买方机构(buy-side)在寻找流动性时正在考虑所有可用的备选方案,并挑战刷新自己对于这些新进流动性提供商的看法。非银行机构生成流动性的方式有很多,但通常都需要在大规模客户群的基础上产生群聚效应,从而能够据此提供足够的市场深度。

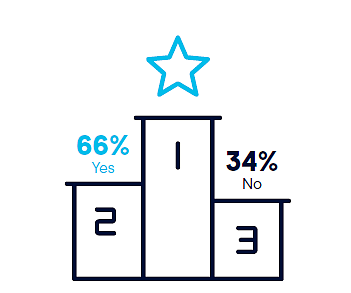

外汇交易员们通常认为主要流动性提供商和一级银行是最佳的流动性来源。我们的调研表明,66%的受访者认为,一级投资银行可为客户提供一流的服务,反观部分新进的非银行竞争对手在这方面则有所欠缺。然而,这一观点其实在近年来已受到了挑战。诸多外汇交易机构根本无法进入这些一级银行所提供的流动性池,因此选择依赖做市商和其它流动性提供商。

我们的数据表明,诸多受访者充分理解并尊重做市商的市场地位,但仍有部分外汇交易员对其持负面态度。对做市商持正面支持态度的受访者认为,做市商在金融市场的运作机制方面发挥着重要作用,并将其视为自动化交易技术外的补充。

在当前外汇经纪商难以获得流动性的情况下,非银行做市商发挥着极其重要的作用。通过制定相关交易策略,着重点在降低对标的市场的价格冲击,使得以内部对冲模式为主的经纪商从长期来看可以获得更具竞争力的交易成本。

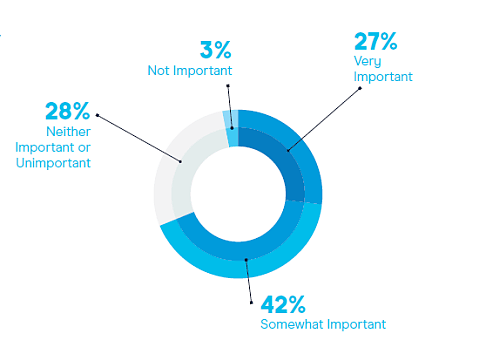

研究表明,27%的受访者表示,将市场价格冲击影响降到最低,对其流动性提供商而言至关重要,而42%的受访者却表示相关重要性并没有那么高。研究结果表明,应在与流动性提供商达成合作前通过坦诚交流了解他们,从而不断将流动性提供商与客户的目标协调一致。

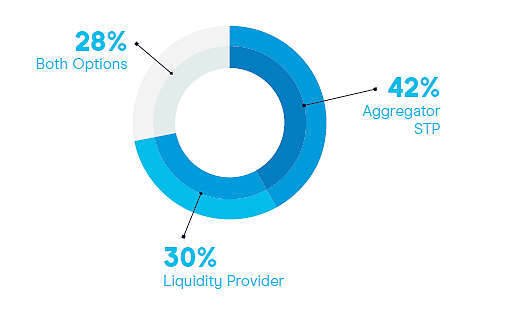

根据我们的数据可知,大部分受访者正在寻求多种获得流动性的渠道,以便提升交易量和保持价格竞争力。在选择交易对手方时,42%的受访者表示,他们会优先考虑聚合型(aggregator)STP模式(聚合市场直通模式—Aggregator Straight Through Processing);而30%的受访者则表示,他们会优先考虑双边交易对手方模式。有趣的是,占主要比例的优先考虑聚合型STP模式的受访者与之前持将市场价格冲击降到最低对其选择流动性提供商而言很重要的受访者的比例形成了冲突,而持有后者观点的受访者占比达69%。

市场中目前有着这样的论点:流动性使用方会认为与一家聚合了各家一级银行报价并拥有真实ECN数据源的流动性提供商合作,他们的交易会因此更容易被成交。不过需要注意的是,如果报价聚合系统管理不善,流动性使用方可能面临着交易信息被泄露的风险。但总体对于那些寻求一定市场深度和统一交割的大宗交易客户而言,他们仍将从这种颠覆传统观念的新模式中受益。

调查期间我们向受访者问到,是否认为人们对做市商产生负面看法是理所当然的。

受访者做了如下回答:

“做市商会给人增加交易成本的印象。”

“我认为,他们很重要,但的确推高了交易成本。”

“作为传统外汇交易者不会这么认为,但那些从交易自动化角度看待市场的人则会同意此观点。”

“市场是一个充满机会的地方。我不会因为有人在一个设定好的合规框架内以聪明的方式做事而责怪他。”

对负面看法持否定态度的受访者则表示:

“正因做市商所带来的市场波动,我们才得以实现在市场内交易成交顺畅。”

“不应该对做市商持消极态度,因为他们对市场波动至关重要。”

“从中受益的人要比持负面看法的人多。”

“我们需要做市商,只有小额交易者才会批评他们。”

“我不认为做市商是负面的存在,因为他们就像批发商,我们需要他们。”

流动性提供商对市场价格冲击小到底有多重要?

非常重要-27%

比较重要- 42%

无关重要与否-28%

不重要-3%

在提供流动性方面,一级提供商是否仍意味着一流服务呢?

是-66%

否-34%

在选择交易对手方时,你有何偏好?

聚合系统STP-42%

流动性提供商-30%

两者皆可- 28%

调查期间,我们向受访者问到,市场直通进入(DMA—Direct Market Access)和“二级流动性供应--PoP(Prime of Prime)”对他们来说意味着什么。以下是受访者的部分回答:

“DMA是一种进入底层标的市场的工具,而PoP则是流动性经纪商提供的成交助推器…”

“这是市场中用于底层市场进入和潜在流动性创造的重要平台。”

“我首先想到的是底层市场进入和经纪商。”

“这个解释需要很长,但简单来说,DMA提供了底层市场进入,而PoP则通过经纪商和顶级银行创造了流动性。”

“市场中的一部分,但两者被选用的原因则大相径庭。”

“对我而言,它们是交易市场的一部分,DMA拥有电子化方面的优点,PoP则在外汇交易中为经纪商提供了杠杆。”

“DMA使得小型投资者可通过高科技平台进入底层标的市场,PoP是与大型银行相关的流动性支持经纪商。”

“DMA提供了可替代的、基于技术的底层市场进入,PoP则是流动性助推器。”

“DMA是另一种底层市场进入平台,PoP则是大型银行和关联经纪商一起创造了流动性。”

“DMA是进入底层标的市场的电子平台,而PoP则是经纪商流动性平台。”

以下是来自CMC Markets全球交易业务部主管 Simon Campbell 的见解:

“在做市商到底能带来什么价值这个问题上,很明显受访者的观点各有不同。

近期外汇市场应该开始有所变化,例如部分做市商已有能力投资其平台技术的改进,以降低交易延迟;也可针对多个资产类别提供更加定制化的服务;并且做市商可以叠加自身内部流动性和底层标的市场的流动性,这些能力确实意味着做市商有机会来为客户提供一种独一无二的且与传统流动性提供方式互补的流动性服务。

对于那些能够利用自己的资产能力和内部流动性池,而不是简单地循环使用机构间流动性的机构来说,这一点尤为重要。如果仅从价格成本出发来判断流动性提供商的有效性,那想必会和这种优势失之交臂。而您的流动性提供商能否持续提供市场深度较好的流动性,且不对市场价格造成冲击呢?如果你的答案是肯定的,那这种情况则会降低你的总体交易成本。

近十年来,外汇市场的创新速度极快。我们见证了新一代极具吸引力的非银行流动性提供商,他们的出现很有可能在未来几年给市场造成颠覆性影响,同时也会让流动性使用者受益其中。”

+61

+61 +86

+86 +886

+886 +852

+852 +853

+853 +64

+64