是增长还是通胀?央行们左右为难,投资人要收手吗?

本周全球市场最关心的新闻,无疑是周中美联储最新的货币政策会议结果,而澳洲时间周四(3月18日)凌晨所公布的决议可以说让市场吃了一颗定心丸,也带动美股再创新高。

因为尽管金融市场开始担心潜在的通胀风险,美联储仍希望将接近零的基准利率保持到2023年,而且还继续每个月购买1200亿美元的债券以降低长期借贷成本。

美联储发布的报告预计,今年美国经济将增长到6.5%,远高于去年12月所预测的4.2%。同时通胀预计将在2021年超额达到2.4%,但可能会在2022年回落至2%左右。这一预测凸显了美国经济恢复的迅速,但同时也成为了目前全球不少央行头疼的一个悖论——

经济增长越迅速,通胀预期越高,市场对于各国央行收紧货币政策的预期就越早,债券收益率就涨得越快,资产价格就波动越大,金融体系就越不稳定。

美联储主席杰罗姆·鲍威尔(Jerome Powell),图/Reuters

因此,为了不让刚刚开始恢复的经济体系重新遭受重创,为了让信贷和金融体系保持稳定,美联储除了再次承诺利率不会立刻上升和继续量化宽松(QE)之外,专门针对市场担忧的通胀问题做出了“创新性”解释:即使通货膨胀率超过了2%的目标水平,也计划“在一段时间内”将利率维持在接近零的水平。

这意味着美联储已经准备好承受比过去更高的通货膨胀率,而比起通胀,经济恢复显然更重要。

澳联储紧跟美联储

无独有偶,太平洋这一边的澳大利亚央行澳联储(RBA)也有着同样的烦心事:经济数据一好转,通胀和加息担忧就”跳出来”,股市就应声下跌。

事实上,自今年年初以来,美国10年期国债收益率就不断上升,目前已上升0.7%达到1.7%,澳大利亚和新西兰10年期国债收益率则分别上升0.75%和0.77%,至1.719%和1.747%。

因此,为了保证经济增长不会刚开始就被打断,同样的政策戏码在澳洲同时上演。澳联储刚刚发布的会议纪要再次强调,将维持其基准三年期国债的目标利率,并重申了维持低利率的承诺。

央行主要董事会成员都要求,无论是否决定会将新的三年期国债的购买目标移至2024年11月到期的债券,都不要突然停止购买2024年4月到期的国债,更不会抛售此类国债。更重要的是,董事会成员们认为,未来几年仍将需要非常大量的货币支持,因为要实现通胀和失业率目标还需要几年的时间。

澳联储特别强调,持续的工资增长比维持2% - 3%的通货膨胀率更重要,工资增长可能需要可持续地保持在3%以上,才可能出现持续性的通胀,从而推动澳联储加速收紧货币政策。

澳联储行长菲利普·罗伊(Philip Lowe),图/AFR

坚持低利率和资产购买几年不变,暂时的通胀不是通胀。听起来是不是很耳熟?

央行陷入政策困境,金融市场何去何从

各家央行的难处在于,确实有通胀抬头的迹象,经济恢复看起来也很迅猛,但导致经济衰退的核心因素——新冠疫情并没有结束,谁也不敢保证疫情不会再次爆发,经济复苏随时随地可能被打断,这和普通的经济和金融危机后按照经济逻辑逐渐恢复的路线完全不同。

目前,全球各大央行显然不得不把经济复苏放在首位,因为各国的就业距离完全恢复依然有距离,市场上存在着比较严重的劳动力冗余,因此央行暂时忽略通胀风险的核心理由就在于随着失业大军回到市场上,劳动力成本将会承受压力,工资增长不会很快,导致通胀可能只是暂时性的。

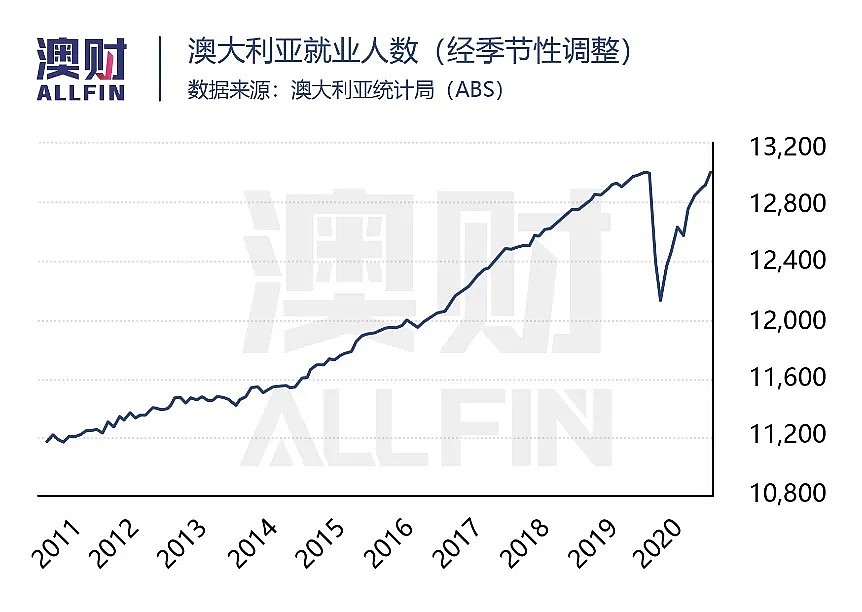

然而,市场和不少机构投资人似乎并不完全买央行的帐。就在周四早上美联储利好消息推动美股触及高位之后不久,澳大利亚公布就业数据,表现极度强劲,显示失业率在二月份大跌至6%以下;更重要,就业人数大幅增长——全澳就业人数已经基本恢复到了疫情前的水平。在这样的重大“利好”消息推动下,ASX200指数立刻转头下跌,全天下滑50点,收跌超过0.7%。

市场价格变动背后的逻辑是,央行尽管努力说服市场,自己会连续保持低利率至少三年时间,甚至更长。但问题在于,如果未来经济实际恢复速度快过央行判断,同时通胀持续高涨,央行一定会根据实际情况来调整政策,尤其是有了上一世纪70年代“滞胀”的前车之鉴。

事实上,随着越来越多疫苗的投入使用,以及各国对于防疫经验的积累,疫情进一步好转并非痴人说梦。而根据疫情控制得最好的几个国家——中国、澳大利亚、新西兰等的经验来看,一旦疫情得到大面积控制,本国经济秩序恢复可能只需要半年而已。

所以,笔者也并不完全相信“央妈”们的说法——即超宽松货币政策还有两三年可以走,因为央行本来就是在两年中“走钢丝“,只要疫情过去后经济需要,收紧货币政策也就是——第一次预告,第二次执行。

笔者判断,短期内央行绝对不会撤出对市场的支持,大概率未来的市场会在投资人担忧通胀和央行打压预期的反复循环中前进,资产价格总体依然保持强势,但上涨速度肯定会放缓。真正考验市场的时间点可能会在2022年,届时对于各大央行——特别是美联储啥时候会开始加息的猜测将越来越多。

但即使这样,也并不意味着这一轮牛市会就此结束,并迎来巨大的股市回调。因为从2020年下半年到各国央行开始重新收紧货币政策的过程,是一个经济恢复的过程,货币政策也只是从超宽松回到正常水平,市场更多会出现的恐怕是短期的调整,而非大幅度的下跌。

与此最类似的历史时段,是美联储经过10年开始的多轮QE和极低利率之后,从2015年底开始至2018年底始终处于加息周期,但美国股市只在开始过程中出现过横盘整理,随后依然保持涨势,屡创新高,直至被疫情打断。

那么,从投资人的角度来看,选择并不像央行那么两难。未来数年的整体经济主题是恢复增长,而预期的政策收紧——不论是两年后,还是三年后,将会挤爆的是纯靠炒作推动,溢价过于明显的资产。相反,只要能够把控住基本面良好的优质资产,所要考虑的只有一个因素——价格的合理性。每一次市场情绪波动导致的价格下滑,都可能是投资人入市的良机!

+61

+61 +86

+86 +886

+886 +852

+852 +853

+853 +64

+64