FT:中美冲突,市场为何“无感”?(图)

本文转载自FT中文网,仅代表原出处和原作者观点,仅供参考阅读,不代表本网态度和立场。

对华强硬已成拜登标签,这也是美国国内的政治生态所决定的;市场却没有像此前那样下降,是否不需要过度担忧中美关系的冲击呢?

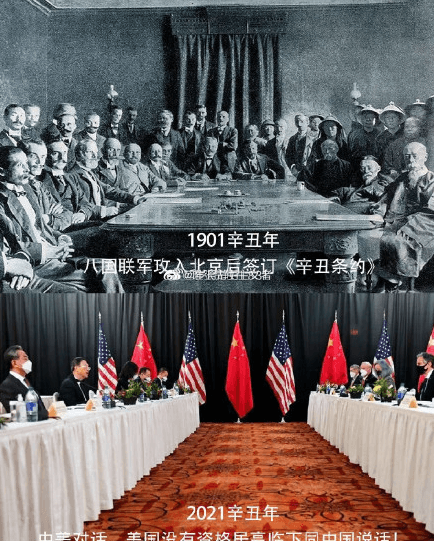

中美在拜登就任总统后的首轮交锋很快在阿拉斯加上演。在中国外交官们留下若干名场面之余,中美关系的寒意也同样扑面而来。而拜登在就任总统后的首次记者会上,也明确了对于中国这个“战略竞争者”的基本态度,即要限制中国的崛起,尤其不希望看到中国超过美国。

事实上,拜登尽管在竞选期间并未对中国议题表示过太多的观点,对华强硬也曾经被认为特朗普的一个明显优势,然而,拜登在仅有的几次表态中,也仍然表达了对中国崛起的担忧。与特朗普政府单边强调经贸关系不同,拜登的对华政策会包涵更多的议题——这些议题也一直是民主党长期着力的焦点。与特朗普的“动辄变脸”不同,拜登的议题和路线将更加稳定以及更加具有确定性。与特朗普的四处开炮不同,拜登会通过与传统盟友的紧密合作来形成相对统一的对华政策。

对华强硬已经无可避免地成为了拜登的外交标签,从很大程度上来说,这也是美国国内的政治生态所决定的。在民粹主义盛行的当下,任何形式的虚与委蛇都可能被认为是外交的软弱,从而在政治上失分。与此同时,拜登的外交政策中明显显露出更强的策略性,即与各相关方寻找到联合扼制中国的利益共同点,从而形成对中国全方位的遏制。

然而,金融市场却没有像此前特朗普政府期间中美龃龉那样表现出明显的风险偏好下降,这又是为什么呢?

首先,市场对于中美关系面临的长期挑战已经做好了一定的心理准备,无论是中国提出的“双循环”,抑或是拜登政府延续的“用美国货”政策,都在很大程度上表明大国经济“向内走”的趋势已经形成。这些“向内走”的政策在很大程度上形成了对传统经贸关系退潮的对冲,在一定程度上也保护了金融市场。

第二,尽管中美关系难有转机,但双方仍然强调管控的重要性。中美在阿拉斯加的会晤尽管“不欢而散”,但也表明了两国有接触和合作的需求——即使这可能完全是一个政治秀。这等于是给金融市场吃了一个定心丸,即两国关系虽无坦途,但也不会贸然脱轨。有管控的分歧或者是有分歧的管控,足够为金融市场中的“乐观者”和“悲观者”提供足够的信心支撑,从而保证金融市场的正常有效运转。

第三,金融市场对于经贸摩擦的感受更加直接,但对于独立外交事件却没有足够的定价能力。举例而言,在特朗普政府向相关中国商品征收惩罚性关税后,经济学家们可以通过模型来大致推算这些额外关税对于贸易和整体经济的冲击力度,从而得出一个宏观经济的结论(即使这些结论在事后被证伪)。然而,单一外交事件对于金融市场的冲击却是相对复杂和难以量化的。比如说在“新疆棉”事件后,部分公司的股价上升,部分公司的股价下跌,这体现出单一事件对于金融市场冲击的无序性和复杂性。

在理解了当下的市场反应后,接下来的问题是,市场是否不需要过度担忧中美关系的冲击呢?不幸的是,答案是否定的。金融市场对于眼前的事件反应并不明显,不代表这样的状况会成为一个新的常态。

有这样几个因素值得考虑。第一,整体市场的心态仍然是偏乐观的,这主要是因为今年的整体经济复苏和疫苗接种提速,让投资者看到了经济快速成长的希望和曙光。与此同时,主要央行相对宽松的货币政策以及各国积极的财政政策,都让市场在对待风险时保持了相对乐观的心态。第二,金融市场对于单一事件的冲击可能是“无序”的,但仍然是有记忆的,同时一旦出现连续冲击,其反应会加速并叠加。从这个角度而言,拜登对华具体举措的渐次展开以及中方可以预计的反弹和反制,仍然可能对于金融市场造成严重的心理冲击,并最终导致风险情绪的骤然逆转。在很大程度上来说,眼下的一些看似“脱敏”的反应,可以被认为是市场没有对风险充分定价,而这样的不充分反应可能会在未来以报复性的方式来形成强烈的市场冲击。第三,金融市场对于“黑天鹅”事件往往有最强烈的反应,换句话说,重复和类似的事件的冲击会让市场有一定的缓释,也会让很多人觉得“没什么大不了”。也因为此,市场往往对于“意外”有较为强烈的反应,比如说特朗普突然发推说要对中国商品征收关税,这种不合常理的做法带来了恐慌效应,也因此造成了市场的猝不及防和强烈崩塌。又比如说中国在去年两会前突然宣布推进“国安法”,这也同样带来了市场的恐慌和手足无措。可以预见的是,在中美关系恶化的大背景下,任何一方都有可能突然祭出大招,而这个时候长期“无感”的市场很可能会出现严重的不良反应。

总体而言,中美关系从特朗普时期开始走入对抗阶段,而即使拜登宣称不寻求主动对抗,但两国之间的信任感缺失,同时出于国内政治需要而保持强硬的对外政策,已经是中美关系必然的大方向。金融市场难以置身其外,也必然会因为中美关系的变化而出现若干新的变化和趋势,与此同时,金融市场对于地缘政治的敏感度和敏感性也已经出现了上升,这样的一种有意识的“自我防护”在很多时候会带来一定程度的镇定作用,但与此同时也会在很多时候也会造成应急甚至过激的反应。对于置身市场中的投资者来说,理解这样的反应并合理对金融市场和产品进行定价,是一门必修课。

本文转载自FT中文网,仅代表原出处和原作者观点,仅供参考阅读,不代表本网态度和立场。

专题:中美高层阿拉斯加会晤进入专题 >>

+61

+61 +86

+86 +886

+886 +852

+852 +853

+853 +64

+64