洪灏:没有什么新的“大宗商品超级周期”,最容易赚的钱已经被赚走了

“我们告诫不要套用“超级周期”来预测未来的商品价格走势。使用久期跨越多年的“超级周期”来预测未来几个月的价格变化,就显得有些小题大做。”

“我们并没有发现商品市场中存在普遍的投机行为。全球经济复苏和短期的供应瓶颈确实支撑了大宗商品的价格强势。”

“如果即将到来的通胀期的持续时间比人们普遍认为的“暂时性”更长,它将给人们留下一个新的“超级周期”已经来临的印象。而实际上,我们已经生活在“超级周期”之中。”

“经济复苏将在未来几个月持续,但势头将放缓。随着波动加剧,周期性行业和大宗商品的绝对价格在未来几个月很可能还会出现新高。但是,最容易赚的钱已经被赚完了。”

“未来一段时间大宗商品价格仍将上涨。话虽如此,周期性行业的盈利预期已开始转向。”

‘’我们并非处于一个新的“大宗商品超级周期”的风口浪尖上。其实,我们早已经被席卷于自18世纪以来的第四次价格的长波之中。”

“中国的上游价格压力尚未向下游传导。但中国已经开始遏制大宗商品的飙升。从价格和期货净头寸来看,我们可以发现局部的、但尚未蔓延全市场的投机交易。目前大宗商品市场已经重挫,但可能还需要几轮干预才能最终熄灭大宗商品市场的热情。”

“如果我们对于过去几百年长波结构的观察是正确的,那么未来一段时期的商品价格将会在剧烈的震荡中上升。”

近日,在经观传媒和经济观察报联合主办的《第十八届蓝筹年会》中,交银国际董事总经理洪灏在演讲时做出了上述观点分享。

以下是投资作业本(微信ID:tuozizuoyeben)整理的精华内容,分享给大家:

使用“超级周期”来预测未来几个月价格变化,就像是用高射炮打蚊子

价格记录着历史。在这个意义上,历史就是价格,而价格的波动潮起潮落。通过前人精心整理的、具有三个世纪历史的商品价格数据,我们可以回溯遥远的历史,并构建我们专有的长波指数。我们特意标绘长波指数的水平而不是指数的变化,因为通过指数斜率变化看到价格变化的本身就是历史的记录。我们告诫不要套用“超级周期”来预测未来的商品价格走势。虽然最近的商品价格的高歌猛进,使得一些专家抵不住线性外推法的诱惑来预测未来价格的走势。毕竟,所有经济学模型均可以简单地定义为圆圈和直线。然而,使用久期跨越多年的“超级周期”来预测未来几个月的价格变化,就显得有些小题大做。就像是用高射炮打蚊子一样。

自 18 世纪中以来,世界各地的各种机构和学者都在努力地收集构建丰富的数据指数。通过这些前人的努力,我们收集了主要商品的价格系列,例如锌、锡、煤炭、石油、茶叶、可可、铁、棉花、糖、金、银、铜等,一直追溯到 18 世纪末。然后我们用重新校准的商品研究局(CRB)指数权重,在图表 1,以对数刻度图绘制了一个商品价格指数。我们可以在过去三个世纪的价格长波中做如下的观察:

周期和长波的不同

大宗商品价格的长波可能跨越数十年,甚至接近一个世纪。与周期不同,这些长波的波长并没有确切的起止,而且不同波长的差距可以是非常巨大的。

我们在研究和量化经济周期方面的经验表明,周期适合在较短的时间内应用,例如 3.5 年、 42 个月或 850 个交易日。周期更适用于交易决定,而长波更适合从哲学的角度追求价格的含义。周期可以开出具体的药方,对症下药;而长波则只给出判断的规则。

长波是根据绝对价格水平,而不是变化率来衡量的。与我们研究周期时不一样,从价格水平的斜率变化,我们就可以看出价格变化的势头。因此,我们有意在我们的图中标绘价格水平而不是变化率,因为变化本身的动量或价格水平的二阶导数就是长波的波动结构。它暗示着变化的强度。随着价格动量变化,世界穿越着战争与和平。

价格的长波更多的是一个叙事模型,而不完全是预测模型。长波的结构可以预示未来的轨迹,但对于短期内拐点的预测则无能为力。我们的经济短周期定量模型恰恰可以填补这个空白。

大宗商品的四个长波

自18世纪末以来,我们可以确定地看到四次价格长波的冲击。这些长波往往在经济繁荣的高峰期达到顶峰,并且与历史上每一次工业革命的时间大致吻合。与有相对固定的周期性变化的周期模型不同,长波的波长其实并不明确,但其结构在图中却引人入胜。尽管成因、波长都不太确定,所有的长波的潮起都与人口增长、生活水平的提高,或两个因素同时推升社会总需求水平。

目前,我们似乎还没有进入新的“超级周期”。但是,自 1980 年代以来,以技术突破和史诗级货币政策为特征的第四个长波已经吞噬了我们。过去一千年历史中最长的波浪持续了一个多世纪。

长期以来,发达国家一直面临不可避免的人口下降趋势,特别是日本和欧洲。因此,尽管有史诗级的货币和财政刺激措施,我们的大宗商品价格指数的斜率已经从第三波中改变了。

就目前的认知,我们尚不清楚最终刺激社会总需求的催化剂将从何而来。如是,尽管我们预计大宗商品价格将剧烈波动,但这更多的是基于我们在图表 1 中识别出的长波结构所做出的观察。话虽如此,如果即将到来的通胀期的持续时间比人们普遍认为的“暂时性”更长,它将给人们留下一个新的“超级周期”已经来临的印象。而实际上,我们已经生活在“超级周期”之中。

大宗商品市场存在投机泡沫吗?

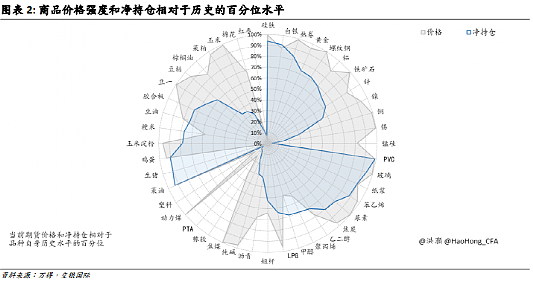

最近,大宗商品价格一直以惊人的速度飙升,并伴随着历史性的波动。当然,中国“喊话”遏制“投机狂热”的做法犹如雪上加霜。但大宗商品市场真的存在投机泡沫吗?在看似势不可挡的暴涨之后,商品价格将走向何方?

为了衡量商品市场的投机程度,我们将各种商品的价格强度和净投机头寸与其各自的历史数据进行比较。对比研究的结果如图2所示。我们可以看到,由灰色区域代表的各类商品价格的相对水平普遍处于极端的强势范围;但是,以蓝色区域代表的净投机头寸的相对水平则普遍适中。我们检测到,仅仅在硅铁、银、热轧卷板、 PVC、玻璃、纸浆、苯乙烯、焦炭和一些农产品中,存在极端的投机头寸。

也就是说,我们并没有发现商品市场中存在普遍的投机行为。全球经济复苏和短期的供应瓶颈确实支撑了大宗商品的价格强势。

大宗商品价格的上行动能即将衰减,最容易赚的钱已被赚完了

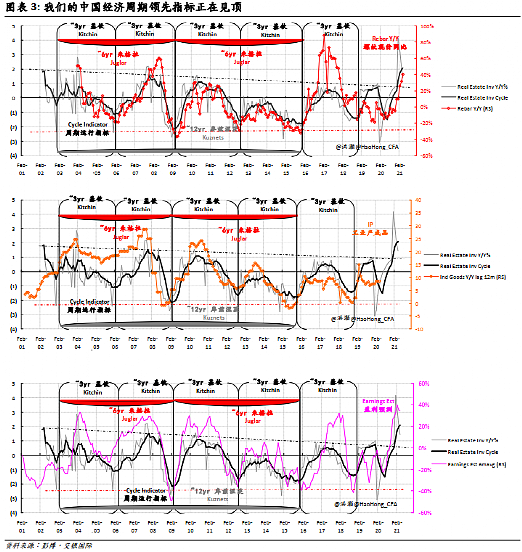

在过去几年里,我们运用量化的方法编制了中国经济周期的领先指标。这一指标帮助我们成功预测了中国经济周期的拐点和起伏。这一指标每三至三年半就会发生转向,最近一次确定性的峰值出现在 2017 年年中。而在 2020 年 2 月出现的峰值也许是新冠疫情突然引发的经济深度衰退。

目前经济短周期的领先指标似乎正在见顶(图3)。当我们的领先指标出现这样的拐点时,往往表明大宗商品价格的上行动能即将衰减。也就是说,价格上升曲线的斜率即将放缓,价格的二阶导数为负。

这个指标往往提前几个月预示了我们所处的经济短周期最终的转向。例如,这一指标在 2017 年年中见顶预测了经济周期在未来几个月即将见顶。最终,那一轮经济周期在 2018 年初引发了转向。从后视镜看, 2018 年是中国经济及市场最疲弱的年份之一。

综上所述,经济复苏将在未来几个月持续,但势头将放缓。从这个角度来看,随着波动加剧,周期性行业和大宗商品的绝对价格在未来几个月很可能还会出现新高。但是,最容易赚的钱已经被赚完了。

大宗商品价格仍将上涨,

但周期性行业盈利预期已开始转向

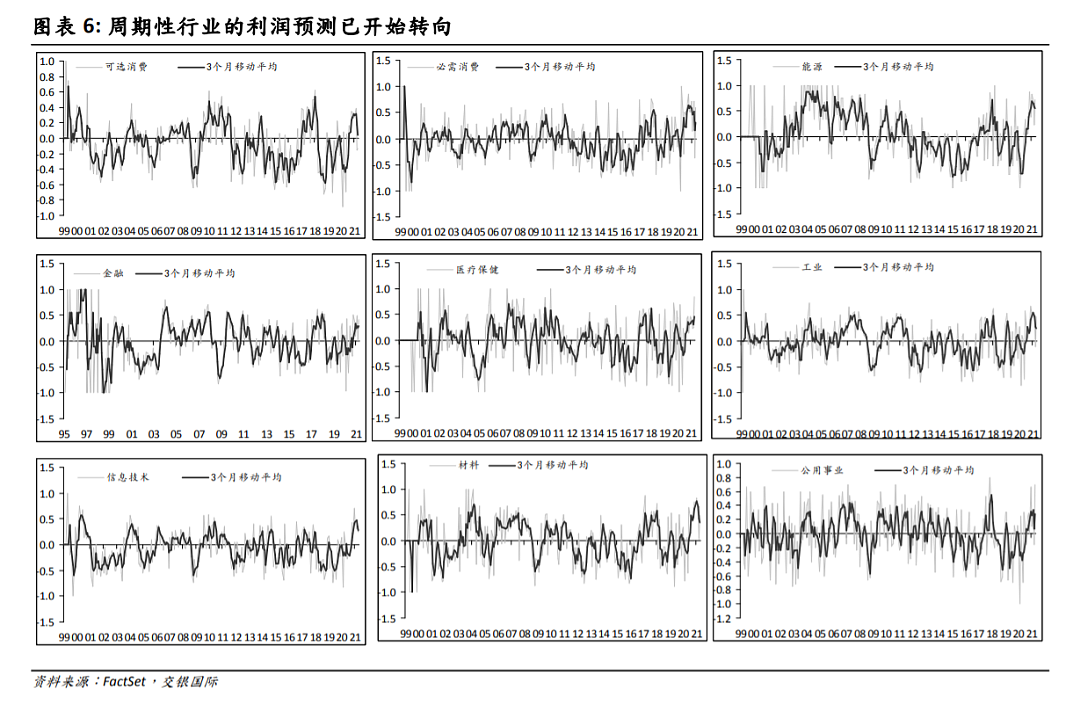

美国的资本支出回报率可以作为衡量全球投资实体生产设施意愿的一个代理指标。

在过去几十年里,这一回报率与许多全球重要的资产价格显著相关。例如,CRB 大宗商品、周期性板块、新兴市场,和小盘股的相对表现。

这一全球指标还表明,未来一段时间大宗商品价格仍将上涨。话虽如此,周期性行业的盈利预期已开始转向(图6)。

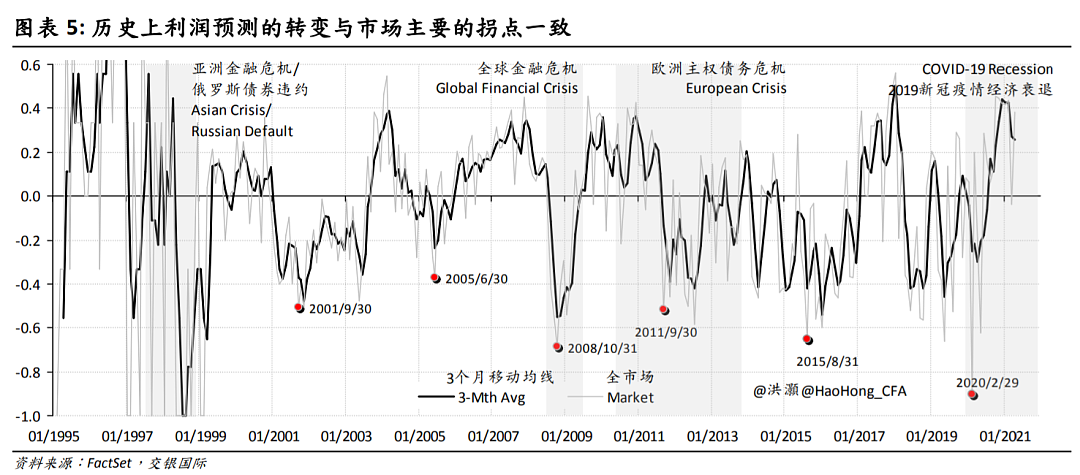

值得注意的是,这是一个短期的交易指标。从历史走势来看,盈利预期的变化与重要的市场拐点一一对应(图5),以 2007 年年末、 2011 年年初和 2018 年年初最为显著。投资者应注意,到目前为止,最容易赚的钱已经被赚完了。

+61

+61 +86

+86 +886

+886 +852

+852 +853

+853 +64

+64