AfterPay被美国支付企业Square收购——澳洲小黄车的最好结局

热门话题

本周交易的第一天,澳洲股市里就出现了重大并购新闻。曾经一度疯亏大涨大跌的Afterpay被美国的Square,以每股126澳元的价格全额收购,对比上周五收盘价溢价超过30%。

说起Afterpay,很多咱们澳洲华人都有深刻的印象。这个2015年上市仅仅只有1澳元的企业,在过去6年时间里成为了股价最高达到160澳元妖股,并且成为了第一家还没有盈利就进入到澳洲股市前50的企业。有关这个企业的盈利模式和市场扩张行为,我们在过去几年里多次说过,这里就不再累述。

其实在我看来,AfterPay根本不能算是科技公司,他只是抓住了人性的弱点来最大化其商业利益:由于其核心业务来自于不断的增加中小型客户,而其客户主要来自于西方国家的年轻人群体,这些群体在他们的特殊年龄阶段里一个最大的特点就是:没有理财概念。月月光和周周光是西方年轻人的常态。因此凭借着不用收入就可以获得500-1000澳元小额贷款的AfterPay实际上就依靠着西方年轻人经常忘记还款,以及没有花钱计划的特点,快速赢得市场。

而其公司的主要收入也验证了我的判断:忘记还款的罚款,以及利息收费。所以我们看此类公司在欧美发达国家都可以快速发展,但是一碰到亚洲同类发达国家,比如新加坡日本香港,则毫无办法。

在一个月之前我们说到了苹果公司也宣布将会进军先买后支付领域时就已经明确说到,未来Afterpay以及欧洲还没有上市的Klarna的好日子基本算是到头了。不仅仅是苹果,美国最大的线上支付企业PayPal也已经宣布将会进军这个行业。因此对于澳洲的Afterpay来说,未来在美国的发展其实已经很难了。

除非:1. 找到更大的金主爸爸投资继续和苹果Paypal砸钱拼市场。2. 或者直接找一个金主爸爸被收购。

显然,Afterpay选择了后者。毕竟一家已经连续7年都还没赚钱的企业,毕竟会受到其之前数次融资的投资者压力。这些投资者需要一个能够变现的方式。只有上市,或者被全部收购,才能完全变现。国内的滴滴急于在美国上市的一个重要原因,也是来自于年年亏钱导致的现金流和之前投资的股东变现压力。

大家知道我个人对于发展很快但是不赚钱的企业一直很抵触,毕竟如果不赚钱,发展又很快,其意味着对于现金消耗的要求很高。那这时一旦背后的经济支持出现问题,就有可能发生现金流断裂的风险。这也是当年国内的共享单车,美国的特斯拉等公司,都遇到过的问题。但是相比于盈利前景渺茫的共享单车,电动车行业的前景大家都非常认可。这也是我本人相比于都在亏钱抢市场的公司里,唯独看好电动车上市企业的原因。

但是对于Afterpay这类只要有钱有客户,没有技术门槛的行业来说,对于苹果以及从eBay壮大出来的Paypal支付来说,新型的支付企业由于其在资金以及现有客户上和传统互联网巨头的差别,他们未来发展的最终道路通常都只有两种结局,就是要么被收购成为巨头的一部分,要不就是资金链断裂破产倒闭。而如果已经上市了,那因为有着上市公司这个特殊优势,因此被收购的可能性就会大大加大。

说到更加深入的地方。这次收购Afterpay的企业,是美国的新兴互联网支付公司Square,我们之前也专门针对Square做过一期视频并有详细的股评报告。有兴趣的朋友可以和您的客户经理联系。

目前在美国,线上支付市场占有率最大的就是Paypal,其占有率甚至超过了苹果支付和安卓支付的比例。这很大程度上也由于eBay在20年之前开始的普及,在当时还没有苹果和安卓支付。但是由于美国消费市场是全球第一大市场,因此就算最后只能分到一碗汤,也足够喝饱。Square就是这么一家新崛起的互联网支付公司。其主要业务不仅仅局限于给商家提供支付硬件及软件,更重要的它也提供部分小额贷款业务给中小商家。并且和Paypal相对已经较为保守不同,Square在今年第一季度因为大举投资比特币以及区块链行业而产生了巨大的盈利。但是之后随着比特币价格下跌,Square的核心业务,也就是来自于商家和消费者的买卖交易手续费部分收入的比重,就显得越发重要。

以双方公布的第一季度财报数据为例,Paypal交易营收为56亿美元左右,较60亿美元的总营收,占比高达93%,可以说交易完全是PayPal的基本盘。尤其是PayPal的履历背靠eBay,与阿里巴巴之类的全球性电商巨头合作密切,其主要业务支撑非常稳定。但是相比而言,不同于PayPal,Square在第一季度约50亿美元的营收中,超过35亿美元来自比特币投资,交易带来的营收占比仅仅为19%左右。这肯定是不稳定且不健康的。而Afterpay目前在美国以及其他国家所涉及到的业务,就恰恰能弥补Square在交易手续费占总利润比重过低这方面的短板。

毫无疑问,随着目前全球大量资本进入数字支付领域,未来在这个行业的竞争将会更加激烈。从传统的VISA Master美国运通等信用卡公司,到互联网巨头软硬件双料谷歌苹果,再到纯软件公司Paypal,在这个行业,尤其是美国的发展,需要巨大的资金支持。在这一点看来,已经连续7年亏损还没有赚钱的Afterpay最后把自己卖给Square,无疑就是最好的出路。

图形分析

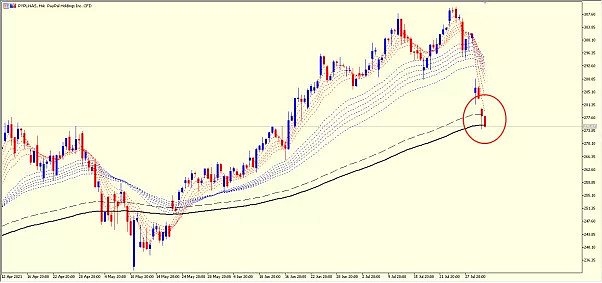

美国网上支付龙头PayPal:作为美国线上支付占有率最高的企业,Square的直接竞争对手,Paypal虽然美国疫情的好转,使得消费者从线上购物逐步转为线下实体店消费。因此其股价也出现了10%的跌幅。但是从长期来看,数字经济和数字消费将取代传统信用卡是不会逆转的。因此作为美国版的支付宝或微信支付,Paypal背靠eBay和阿里巴巴,未来长期前景依然会不错。如果目前的价格没有继续下跌打破支撑,我们可以考虑在企稳后进场。

+61

+61 +86

+86 +886

+886 +852

+852 +853

+853 +64

+64