一周展望:美联储高官密集发言料加剧市场鹰派预期,澳联储货币政策会议纪要,英国、日本CPI

上周回顾

在周五的日本央行利率会议上,日本央行将基准利率维持在历史低点-0.1%,将10年期国债收益率目标维持在0%附近。在随后的货币政策新闻发布会上,日本央行行长黑田东彦表示,日本经济正在复苏,当前通胀可能维持在2%左右,但之后可能会放缓,因此需要用宽松政策坚定支持经济,连续性购买国债的上限从50天上调至70天,没有考虑提高收益率曲线控制(YCC)目标上限。但需要关注汇率对经济、价格的影响,最近日元的快速走软对经济造成负面影响,但没有实施针对外汇的货币政策。

美银美林表示,牛熊市指标为自2020年3月以来首次跌至0,表明投资者视当前为“极度看跌”。

美国汽车协会表示,美国的零售汽油价格回落到5美元/加仑。

受美国方面影响,欧佩克+开始研究下一步产量行动,2020年削减的所有产量都即将恢复。知情人士透露,在美国总统乔·拜登准备沙特之际,美国官员正在为沙特及其邻国阿联酋从8月产量水平进一步提高做铺垫,希望以此来帮助为每桶超过110美元的油价降温。

当地时间6月18日晚,乌克兰独立通讯社报道称,俄军正从多个方向对北顿涅茨克地区的乌军发动强攻。

美国三大股指周五涨跌互现,纳指涨0.9%,报11272.29点;标普500指数涨0.06%,报3680.07点;道指跌0.24%,报29944.59点。

欧洲股市全线收跌,欧洲斯托克50涨0.68%,报3441.49点;德国DAX40涨0.99%,报13147.25点;英国富时100跌0.37%,报6998.98点;法国CAC40跌0.7%,报5889.45点。

亚太方面,富时中国A50涨2.48%,报14283点;恒生指数涨1.48%,报21001.4点;澳洲200指数涨0.17%,报6455.52点。

美元指数周五收涨0.71%,报104.42。澳元兑美元跌1.6%,报0.6933。欧元兑美元跌0.49%,报1.0497;英镑兑美元跌1.09%,报1.2219。

现货黄金周五收跌0.94,报1839.69美元/盎司。白银跌1.31%,报21.67美元/盎司。

国际两油周五大幅下跌,美国WTI原油跌5.15%,报111.51美元/桶;布伦特原油跌4.82%,报114.48美元/桶。

本周重要经济事件和数据

1

美联储高官密集发言

—— 周二、周三、周四、周五

本周多个美联储官员将在本周就货币政策和通胀前景进行公开发言。

周二,2022年FOMC票委、圣路易斯联储主席布拉德就通胀和利率进行讨论。

周三,2022年FOMC票委、克利夫兰联储主席梅斯特发表讲话,美联储主席鲍威尔在参议院银行委员会就半年度货币政策报告做证词陈述。

周四,2023年FOMC票委、芝加哥联储主席埃文斯就美国经济前景发表讲话,2023年FOMC票委哈克和2024年FOMC票委巴尔金参加关于宏观经济前景的讨论。美联储主席鲍威尔在众议院金融服务委员会就半年度货币政策报告做证词陈述。

周五,2022年FOMC票委、圣路易斯联储主席布拉德就央行政策和通胀进行讨论。

上周,美联储进行了75bps的加息,使美股持续下挫。鲍威尔表示,美联储非常专注将通胀率恢复至2%。预计本周众官员的发言表态将一致鹰派,然而扰动市场的关键因素是美联储是否就7月加息幅度进行探讨。鲍威尔此前表示加息75bps不会是常态化操作,任何数据上的变化将会使美联储对当前紧缩幅度做出一定调整。从目前的FED Watch的预测来看,美联储在7月27日加息75bps的概率为86.2%,25bps的概率为13.8%,因此市场处于极度鹰派情绪,投资者情绪属于极度看跌。但推升5月CPI创新高的能源价格在6月出现明显回落,国际油价显著回落,美国零售汽油价格回落。这意味着6月的通胀数据很有可能出现一定的回落,该数据将于7月13日公布。

2

澳联储货币政策会议纪要 —— 周二

周二北京时间8:00,澳联储主席洛威就经济前景和货币政策发表讲话。9:30澳联储公布货币政策会议纪要。

澳联储在本月进行了超预期的50bps的加息,由于澳联储主席洛威在上周表示通胀率到年底可能会从目前的5.1%升至7%。澳联储洛威表示由于当前现金利率处在低位,意味着采取更加果断激进的货币政策非常有必要,现金利率在某个时间节点上升至2.5%是合理的。当前市场预期澳联储或在7月继续加息50bps,8月可能加息25bps或50bps,这会依据数据来定。并在9-12月的四次会议上多次加息25bps,考虑到澳联储主席洛威2.5%的合理目标,如若8月加息25bps,这将使剩下的四次会议中两次加息25bps,年底将利率升至2.35%。

3

英国5月CPI —— 周三

周三北京时间14:00,英国将公布5月CPI数据,市场预期5月CPI环比上升0.7%,前值为2.5%,同比上升至9.2%,前值为9%。5月核心CPI预期同比上升6%,前值为6.2%。

虽然英国央行在连续的5次加息中均保持25bps的幅度,但英国货币政策委员会(MPC)出现票型分歧,少数成员支持50bps加息,这种分歧在年内的多次会议中出现。从5月的通胀预期来看,英国的通胀仍处于攀升趋势中,而这通胀峰值被英国央行进一步上调至11%,前景处于悲观状态。

MPC委员表示,将“在必要时采取有力行动”,体现出货币政策将具有灵活性,这似乎向市场投放一个信号,即在未来的几个月中或会出现加息50bps的可能,这取决于数据。德意志银行改变对英国央行的加息预期,预计8月和9月均将加息50个基点。因此,虽然英镑兑美元近期持续下跌至2020年3月以来低点,但市场的预期很有可能将在下半年转变,即英国央行可能不会再像上半年那样表现的那样“鸽派”,这将为英镑带来支撑。

4

日本5月CPI —— 周五

周五,日本将公布5月CPI,市场预期5月CPI同比上涨2.5%,与前值持平,核心CPI预期同比上涨2.1%,与前值持平。虽然本月通胀数据预期将超过日本央行的目标区间,但由于参考数据只有两个月,这并不能成为黑田东彦松口的依据。并且预期数据与前值持平不能体现出通胀进一步上行的压力。这个观测区间可能将持续两个季度,即到今年9月。因此,日本央行放松宽松力度最快预计要到今年的第四季度。

以下是具体经济数据和事件:

周一

中国6月LPR利率

澳联储主席洛威发表讲话

周二

加拿大4月零售销售月率

2022年FOMC票委、圣路易斯联储主席布拉德就通胀和利率进行讨论

澳洲联储主席洛威就经济前景和货币政策发表讲话

澳洲联储公布货币政策会议纪要

周三

英国5月CPI

加拿大5月CPI

2022年FOMC票委、克利夫兰联储主席梅斯特发表讲话

美联储主席鲍威尔在参议院银行委员会就半年度货币政策报告做证词陈述

周四

美国6月Markit制造业、服务业PMI初值

2023年FOMC票委、芝加哥联储主席埃文斯就美国经济前景发表讲话

2023年FOMC票委哈克和2024年FOMC票委巴尔金参加关于宏观经济前景的讨论

欧洲央行公布经济公报

美联储主席鲍威尔在众议院金融服务委员会就半年度货币政策报告做证词陈述

周五

日本5月CPI

美国6月密歇根大学消费者信心指数终值

2022年FOMC票委、圣路易斯联储主席布拉德就央行政策和通胀进行讨论

本周重要产品关注

标普500指数 SPX500 —— 日线图

图片来源:CMC Markets

上周标普500指数走势跌宕起伏,虽然在利率会议公布后在3700迎来了短暂的反弹,最高曾反弹至3830,但由于目前市场对7月加息75bps仍存在较高的预期,以及美联储官员在随后发表坚定抗击通胀的言论,使市场情绪仍处在悲观的状态。结合本周美联储官员预计将继续发表鹰派言论,美股可能难以出现明显起色。

标普500指数已经到达我们此前的年内目标低点3600 – 3650附近,从4小时的结构来看,该位置处在4小时下行通道的下轨支撑处,因此,不排除该位置出现技术面的反弹。但预计反弹幅度有限,因为本周的鹰派言论将打压价格涨势。从市场预期的角度来思考,7月13日将公布美国6月通胀数据,根据我们此前分析,6月的通胀数据在能源价格的下跌背景下或出现一定回落,因此市场将强化美联储在7月加息50bps的预期,这将为美股带来提振作用,但从时间维度来看,距离数据公布仍有三周时间,因此现阶段仍存在进一步下挫引爆市场恐慌情绪的概率。

因此,依据3600附近作为防守,如若跌破,价格或跌至3530,而这个位置或成为情绪的转折点。

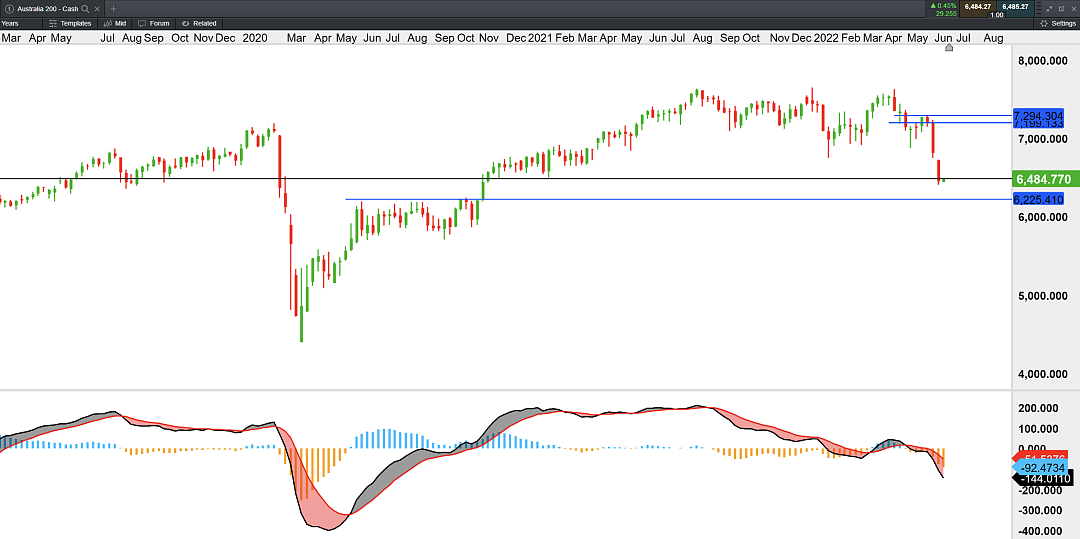

澳洲200指数 ASX200 —— 周线图

图片来源:CMC Markets

澳洲200指数出现连续两周放量下跌之势,主要受到1)美股作为风向标出现连续大跌,2)澳联储的超预期50bps的加息,市场情绪处于悲观。MACD指标进入到空头区间,并有进一步发散之势,因此,该指数仍存在进一步下挫的空间。从周线级别来看,下方的支撑位于2020年6月-11月的震荡区间的上轨支撑,因为其震荡区间持续5个月,因此可判断该位置积聚了大量的买方筹码,因此第一支撑可参考6200 – 6250。

美元兑加拿大元 USD/CAD—— 日线图

图片来源:CMC Markets

美元兑加元上周继续维持上行趋势,已经触及我们上周的目标价1.30 – 1.306。从技术层面来看,美加整体趋势从大级别来看处于震荡上行,周期性走势较为明显,连续性不强,而当前价格已经处于上轨压制处,因此,价格或出现技术面的回落。美加的这一波上行主要原因在于美元指数的二次上行,以及油价下行使加元疲软。由于我们此前的结论是美元指数的上行目前已处于末端行情中,经济基本面的下行或限制美元走势,以及可能会出现的加息预期的改变。因此,投资者需留意该位置的获利了结情形。

黄金兑美元 XAUUSD—— 日线图

图片来源:CMC Markets

黄金上周整体走势表现平平,整体延续震荡趋势。从价格表现来看,黄金的价格仍然受制于美联储的鹰派言论。目前黄金价格在1800上方受到支撑,并从5月13日以来始终维持震荡走势,方向暂未出现,目前策略以高抛低吸为主。而1800为此前三角震荡区间下轨的延伸支撑处,因此,该位置对于黄金整体走势具有重要意义。多头投资者以1800作为防守,如若失守,价格或进一步下行。

美国原油 Crude Oil WTI —— 日线图

图片来源:CMC Markets

美国原油上周五出现大跌,价格回落至110附近。油价此前上涨逻辑我们有讨论过,即市场预期6月将出现消费旺季,6月欧佩克维持产量不变,地缘政治冲突未得到改善,带动油价5月,6月初冲高。但我们有讨论过油价或在6月面临最后一次冲高,原因是1)欧佩克+增产,2)拜登访沙特,3)在抑制已久的出行潮释放后,持续高价将对需求的打击。因此,油价目前已处于多头的末端行情。

从形态来看,油价仍处于自2021年12月以来形成的上行趋势中,但MACD指标已经在日线级别形成死叉,周线级别MACD指标也呈现背离迹象,价格或面临进一步的回落风险,投资者当前关注110,如若该位置失守,价格将进一步下跌至100附近。

如果您有任何关于市场的疑问,请将问题发送以下邮箱[email protected]

CMC分析师的周一放送

每周重要经济数据,财经事件整理;实盘市场走势预测;技术分析教学;宏观经济分析;交易心理和仓位管理教学,由CMC Markets市场分析师Leon Li 为您讲解。

时间:6月13日,20日,27日

奥克兰时间21:30/悉尼时间19:30/北京时间17:30

扫一扫以下二维码,

注册CMC Markets每周一的市场行情分析讲座

+61

+61 +86

+86 +886

+886 +852

+852 +853

+853 +64

+64