中国政策层及金融市场高管需警惕通胀加速(组图)

本文转载自FT中文网,仅代表原出处和原作者观点,仅供参考阅读,不代表本网态度和立场。

新冠疫情下每个经济体都承受着增长放缓与通胀上行双重压力。当前中国通胀存在持续且快速抬升的可能,值得政策层和金融市场高度警惕。

“青山一道同云雨,明月何曾是两乡。”滞胀之下,难有例外。在新冠疫情引致的供给冲击影响下,每个经济体都同时承受着经济增长放缓与通货膨胀上行的双重压力。虽然压力重心时有切换,虽然不同区域或有细节上的差异,但没有人能够完全置身事外。

就通胀而言,一边是欧美物价水平恶化至四十年少见的窘境,另一边是中国居民消费价格指数始终没有突破温和区间。这种对比喜忧参半,喜的一面是数据展现出中国产业链的相对韧性,忧的一面则是未来中国物价水平可能难以长期延续这种“独立表现”。我们的研究显示,当前中国通胀存在持续且快速抬升的可能,值得政策层和金融市场高度警惕。

首先,受到疫情反复影响,中国供应链各环节仍存在恢复不充分不全面的问题,供应瓶颈正在支持部分生活资料价格水平抬升。其次,受到猪瘟恐慌、养殖户惜售、猪肉市场结构性因素和大宗商品(主要指大豆和玉米)价格波动等多重各因素交互影响,本轮“猪周期”猪肉价格的盈亏平衡点已经出现实质性上移,猪肉整体成本抬升恐将推动中国CPI短期快速上行。最后,通过比较财政及货币政策主导下赤字率变化对通胀率变化的实证研究,我们发现,当前财政政策主导下,财政赤字提高1个百分点,通胀率在未来一年内可能会上升37个基点 。考虑到中国财政支出端对中国经济支持力度的不断加强,财政实际赤字对通胀率将起到一定推升作用。我们预计,中国CPI可能将很快突破3%(最快为7月份中国CPI同比数据)并与全球发生共振,中长期恐将进入向上通道。虽然进入3%的通胀率仍属温和,但需要警惕的是通胀加速可能会抑制消费提振,给经济增长和政策托底带来新的挑战。

供给瓶颈支持部分生活资料价格水平抬升

5月以来中国疫情影响边际改善显著,以上海港为核心的中国主要港口集装箱吞吐量同比增加18.5%,带动中国出口同比快速反弹。然而,中国西部和南部多个城市进入7-8月仍受到疫情冲击影响。疫情南北及东西交错反复导致供应链瓶颈完全修复仍需一段时日。

从先行指标来看,疫情反复导致各地区的供应链瓶颈不确定性被放大。从7月官方制造业PMI指数可以看出交货时间平均仍显著高于疫情前水平。交货时间增加推升了物流成本的提高,进而向生活资料价格传导。其次,7月底至8月初,城市内人员流动和货运出现回落,反映疫情反复弱化了持续恢复的交运系统。叠加中国内陆持续的高温和多雨气候影响交通运输,7月中国蔬菜生鲜在生产、仓储及物流端的成本均有所提高。如7月寿光蔬菜价格同比增速由-3%大幅反弹至35%,拉动6月CPI同比0.2个百分点。

从生产数据来看,受到供应链瓶颈以及供应链管理约束(主要针对供应链破坏及修复期间的管理模式缺失或管理效率较低)影响,一方面部分环节的商品或服务供应预期边际放缓,另一方面私人消费有所提振,一降一升导致核心通胀进一步加速。如从6月的中国CPI数据分项来看,除了生猪带动CPI大幅反弹外,非食品类通胀进一步加速显著(如交通和通讯,家庭用品和服务)。 尽管目前来看,供给瓶颈对生活资料价格产生的传导影响是有限且临时性的,但如果中长期内供给瓶颈无法得到全面充分的解决,供应链瓶颈的固化可能将进一步支持生活资料价格抬升。首先,疫情反复交错出现的空间差异会破坏各地市场供应链的互联互通,从而导致部分产品供应阶段性停摆频频出现。其次,由于生活资料类的商品种类繁多,各个产品的供应系统存在较大差异性。供给瓶颈固化将破坏部分产品的供求关系,从而驱动或迫使企业抬升部分产品价格。最后,当部分产品(如耐用品)生产供应能力下滑,供给瓶颈将加剧传导服务类产品,从而影响服务类价格水平。

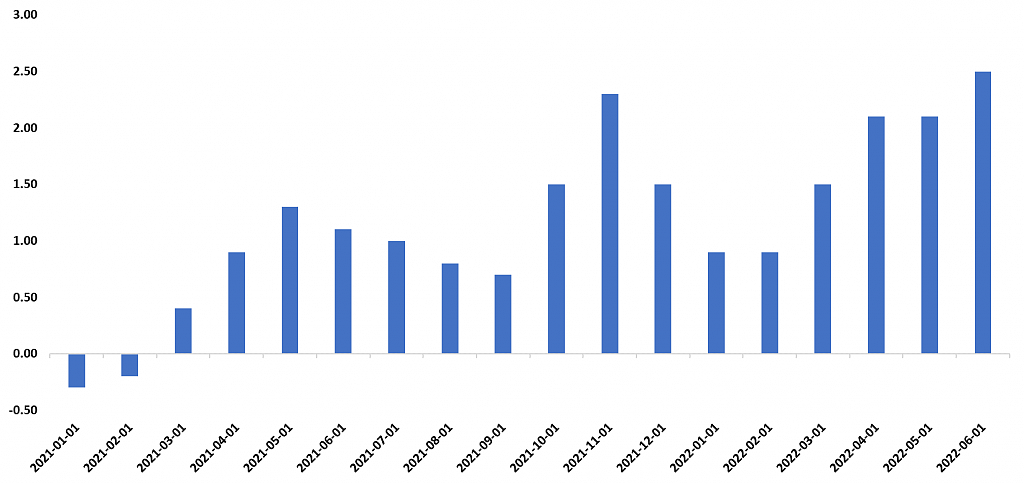

图1:2021-2022中国CPI同比增速 %

数据来源:Bloomberg及我们的整理

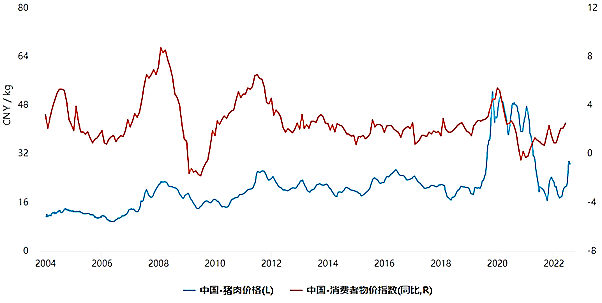

不一样的猪周期为中国CPI增速提供支持

6-7月以来,生猪价格触底反弹,拉动6月中国CPI同比增长0.6个百分点。7月全月猪肉价格同比增长由-11%反弹到了18%,新一轮的猪肉价格飙升主因来自供应链瓶颈,短期运输仓储成本增加,猪瘟恐慌预期,以及养殖户存在故意压栏和集体惜售的行为所致。

我们认为,本轮猪价飙升更加重要的原因来自长期结构性因素影响。中国猪肉市场在经历了过去一系列市场化和产业化改革后,养殖企业相互竞争的模式已经由单一的作坊式低价竞争转向为从育种、养殖、饲料等多个方面不同角度的综合领域竞争。这导致了养殖企业需要在新一轮“猪周期”之前,投入更多的研发资金以提升自身的综合竞争优势。

从趋势来看,本轮“猪周期”走势与以往多数“猪周期”的差异表现在本轮周期的开始阶段就出现了猪肉价格大幅飙升的情况。而过去大部分的“猪周期”价格飙升前会先经历1-2轮的小周期。造成这种变化的根本差异除了上述提到的结构性因素,同样与今年全球大宗商品市场受到的冲击有关。中国80%以上的猪饲料需要进口,原因是猪饲料的核心原料是大豆,豆粕和玉米。大豆和玉米均是受经济周期和地缘政治显著影响的经济作物。尽管短期内全球大豆和玉米价格分别有所回落,但从历史来看,大豆和玉米的价格均已处在历史最高位的水平。因此,本轮猪肉价格波动的均衡点(指盈亏平衡点)实质上已经显著上移。随着三四季度能繁母猪存栏逐步回升,猪肉价格进一步上升的空间将见顶,但整体仍将维持在高位水平。因此,我们预期本轮“猪周期”将为中国CPI短期快速上行提供动力。

图2:2021-2022中国CPI同比增速 %

数据来源:MacroMicro及我们的整理

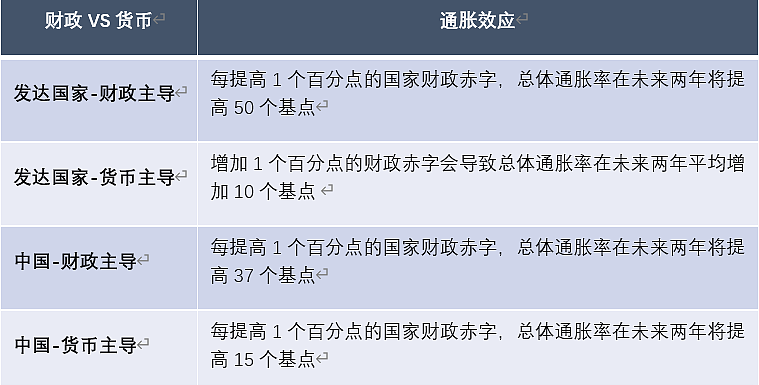

财政主导下通胀效应将被放大

相比于货币政策,以财政政策主导下通胀效应往往具有更强的扩张性。这一点从2020年以来美国开启的财政赤字货币化(MMT)对后续通胀的影响上来看具有一定直观性。自2020年以来,美国财政赤字货币化愈发严重,疫情期间,财政部门大规模举债支持私人部门和居民部门。2022年2月美国联邦政府债务规模突破30万亿美元,政府债务规模的快速累计最终助推了通胀的失控。实证方面,2020及2022年Banerjee等人针对性的研究了在货币及财政政策主导下财政赤字变化对总体通胀率的影响,通过对21个欧美发达国家的通胀效应的研究,他们发现在以财政政策作为宏观政策主导的国家中,通胀效益表现最为强烈。具体来看,在这21个发达国家中,每提高1个百分点的国家财政赤字,总体通胀率在未来两年将平均提高50个基点。更加严重的是,财政赤字与通胀风险之间往往存在一种非线性关系。当财政赤字快速上行,通胀的风险将加速提高。

其次,在以货币政策为主导的国家中,增加1个百分点的财政赤字会导致总体通胀率在未来两年平均增加10个基点 (仅为财政主导下通胀率变化的五分之一)。最后,最小的通胀效应与决策高度审慎的财政部门相关。换言之,实施财政审慎并坚守财政收支平衡原则的国家面临的通胀压力普遍较小。 为了研究财政或货币政策主导下,中国市场的通胀效应变化,我们基于Banerjee的研究建议,构建了财政赤字率(∆defi ,财政赤字同比增速)对不同期通胀率(π,π_(t+1))影响的经济模型。除了两个核心变量,我们还参考了其他经济变量作为解释及控制变量(例如中国实际GDP同比增长,人民币名义有效汇率,全球原油价格等)。关于区别是否为财政或货币政策主导,学术上通常需要构建一个财政区间函数。我们采用了Mauro 等人(2015)的建议,通过一些指标来区别财政或货币政策主导。我们的报告采用了政府债务占GDP比重的增长幅度(我们定义当政府债务占GDP比重的增长幅度比上一年大于3%时,则为财政主导)。最终我们的结果发现:1)在财政政策主导下,当财政赤字提高1个百分点,通胀率在未来一年内会上升37个基点,2)在货币政策主导下,当财政赤字提高1个百分点,通胀率在未来一年内会上升15个基点。如果考虑到中国地方政府债务的实际影响,财政赤字提高对通胀率的拉动作用可能会更加显著。进入23年下半年,在货币政策坚决不搞大水漫灌的原则下,财政对宏观的主导作用更加重要。考虑到今年财政支出力度不断加大,中国实际财政赤字提高可能将对中国总体通胀率(CPI)的上行起到拉动作用。中长期来看,中国消费者物价水平可能已经跟随全球趋势,进入上升通道。

表1:财政及货币政策主导下的通胀变化

本文转载自FT中文网,仅代表原出处和原作者观点,仅供参考阅读,不代表本网态度和立场。

+61

+61 +86

+86 +886

+886 +852

+852 +853

+853 +64

+64