突破历史局限!张坤隐秘爱股曝光,老铁股、原油股、鸭脖股和潮玩股纷纷现身

任何时候,一个基金经理的投资思想,都和业绩、规模等因素同样重要。

张坤就如是。

无论阶段性的业绩有多少起伏,张坤的组合自有一种“定力”,内在主导着个股变迁。

这种“定力”是一望可知的,也是颇有逻辑的。

他主管的易方达蓝筹精选,如今依然有超过600亿的规模,这个基金的持仓依然相对全面的反映张坤的所思所想。

研究它的中期报告,回看他过去两年特殊时期的所思、所想。

别有一番滋味在心头。

01

悄然买入“老铁股”

短视频公司快手,近年进入不少顶流基金经理的眼界。

去年末今年初,谢治宇、丘栋荣等明星基金经理大手笔买入“老铁股”快手,一度引发热议。

从中期报告来看,张坤其实也悄然买入了快手。

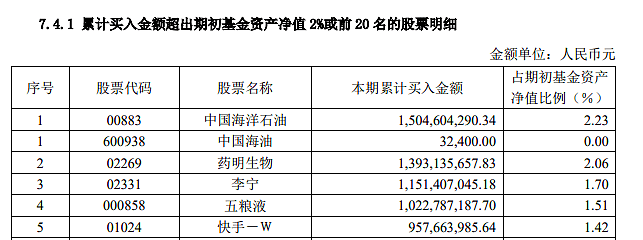

以易方达蓝筹2022年中期报告的持股明细看,该基金持有快手约10.46亿元,属于第14大重仓股。

02

隐然有“浮盈”

相关数据估算,张坤买入快手的成本大约是9.58亿元左右,建仓成本在68.4元附近。

截至6月末,张坤还略有浮盈。

当然,这个数据是在假设中期报告的1400万股即是建仓总股数的基础上的。如果期间买入卖出未全部披露,则情况可能略有不同。

从具体走势看,快手在2022年内经历了反复震荡,68元一线是波动中枢附近,张坤的建仓反映了他不追高的交易理念。

03

大消费受到“关照”

易方达蓝筹的中期报告显示,张坤的“腰部持仓(二线重仓股)”还包括了中国海洋石油、李宁、爱尔眼科、国际医学、分众传媒、泡泡玛特、蒙牛乳业、海吉亚医疗、周黑鸭。

从上述个股看,整体属于大消费(含医药)行列,且多数是各细分行业的龙头股。

中海油是我国知名的三家石油企业之一,即俗称的“三桶油”之一。

爱尔眼科是连锁眼科医院,国际医学是包含三甲医院在内的医疗服务行业,海吉亚是肿瘤医疗的服务商。

此外,李宁是国服(运动服)龙头企业,分众传媒是价值型传媒股代表,蒙牛乳业是奶业龙头,周黑鸭主攻卤味鸭脖。

04

超出预期的布局

在前述的重仓股中,两类个股比较引人关注。

其一、是原油股。

从属性看,原油股是典型的资源股,业绩与油价密切相关,与张坤历史上高质量合适估值的选股思路相异。

但从另一个角度看,巴菲特近年也买入了许多原油股,他和张坤都选择了在原油股方面押上重注。

统计显示,中海油是易方达蓝筹上半年买入金额最高的个股。

其二、卤味个股周黑鸭,则也是一个相对少见的选择。

一方面,2季报重仓周黑鸭的基金仅个位数,张坤相对独辟蹊径。

另一方面,周黑鸭以及蒙牛,都不是细分产业中销售额最大的企业。

05

泡泡玛特持股数增长

市场关注的“盲盒概念股”泡泡玛特,继续出现在代表性的基金易方达蓝筹的“腰部重仓“名单。

这意味着,在盲盒这个商业模式上,张坤的态度相当正面。

而且,2022年中期报告显示,易方达蓝筹持有泡泡玛特的持股数量和占基金净值比较2021年年报均有所增长。

不过,泡泡玛特在2022年7月后出现持续调整,这个公司背后的持股格局,是未来的看点。

06

什么样的企业可以长久

张坤在最新的报告中,谈到了自己对投资的思考。

他谈到,从历史上来看,一个公司要成长为全球的领先企业并能站住却并不容易。

首先,这需要相关行业有结构性的需求增长。长周期的行业需求见顶经常导致企业寻求业务多元化,从而降低企业的可见性;

其次,这需要相关公司的业务有很强的壁垒。观察全球市值排名前列的企业,有些产生于规模并不那么大的行业。而有些规模更大的行业却并没有大市值企业。这中间的关键是相关行业是否始终保持有序的竞争格局,龙头企业维持高的竞争壁垒从而让新进入者望而却步是其中很关键的要素。

反之亦然,竞争壁垒被攻破通常会使企业利润率下降,运营资本占用增加,从而使全生命周期产生的自由现金流总额下降,这也是投资者遭受永久性损失的重要原因之一。

07

跟踪短期需求

张坤还认为,最近一段时间,阶段性需求变化带来的行业景气波动成为市场的主要关注点。

这包括了突发因素引起的消费需求场景缺失,以及由此带来的政策补贴对需求的拉动,同时还有部分商品的价格剧烈变动。

阶段性需求变化是决定企业短期经营成果的重要因素,但却难以成为决定企业长期走向的关键要素。

产业资本的进入和退出是平抑这个波动的重要力量,从而会使行业从阶段性供需失衡走向再平衡、甚至相反的供需失衡。

长期来看,结构性需求增长和竞争壁垒是决定企业走向的更加重要的因素,这些因素通常难以被产业资本的进入和退出平抑,会长时间不剧烈但持久地发挥作用,从而影响企业的长期价值。

+61

+61 +86

+86 +886

+886 +852

+852 +853

+853 +64

+64