日本经济解析(四)一鼓作气,再而衰,三而竭(组图)

热门话题

一鼓作气,再而衰,三而竭。--《曹刿论战》

在开始之前,还是按照惯例回顾下前期内容,在90年代最大的资产泡沫之后,在1991年日本央行开始降息操作,花了两年多把利率从6%降至了1.75%。但是恰逢美国也在降息周期,所以本次降息的效果并没有太好。

在1995年,第一剂强心针被注入,货币政策和财政政策同时进行作用,央行降息到了0.5%,政府也开始做各种基建项目,刺激需求,拉动内需,经济开始有好转。可惜其中信用膨胀,坏账等根本问题没有解决。

1997年开始了银行保险公司破产潮,到了1998年民间贷款的数量极具下降,大家的钱开始变少了,流入市场的钱也变少了。

从1998年开始,通货紧缩的漩涡开始,-->需求下降-->不得不降价出售-->物价开始下降-->营业额利润下降-->大家的收入下降-->需求继续下降。

在1999年,日本首创了0利率,加上政府开始大量发债,第二剂强心针开始注入。

2001年日本开始实行量化宽松,直到2006年,一切开始好转。利率恢复,QE停止。

可是2008年全球金融危机加上2011年福岛核电站泄露,使得日本再次陷入到巨大的危机当中。

于是在2012年,安倍晋三和黑田东彦联手给日本注入了第三剂的强心针,也是最猛烈的一剂。

安倍晋三在2012年底开始担任总理,并且提出了闻名于世的安倍经济学。那么作为非经济学家的安倍,是如何“创造”出安倍经济学的呢。

安倍认为之前的两剂强心针效果不好是因为没有多项政策一起发力。于是就提出了安倍的三支箭。其实这个三支箭源自于一个我们从小就听过的类似的故事。总结来说就是,一个国王有三个儿子,然而三个儿子之间并不和睦,于是国王想了个办法,想让大家知道团结的重要性。于是在某天他把三个儿子叫过来,每个人发了一支箭,让他们掰断,于是三个人很轻松的就掰断了,于是国王发了三支箭,让三个儿子尝试掰断,但是这次就都没有成功。最后三个儿子体会到了团结的力量,于是共同努力,王国蓬勃发展。

安倍政府的目标是“摆脱通货紧缩”和“扩大财富”。那么安倍的三支箭的具体内容我们来看看。

第一之箭:大胆的货币政策—— 进行实质化的量化宽松。日本央行原行长被撤换成黑田东彦,开始实行QQE(质化、量化货币宽松政策),用于驱散在企业和家庭中根深蒂固的通缩心态。不仅仅货币端开始大量放水,考虑到经济和价格发展,日本央行提出了2% 的物价稳定目标。

第二支箭:灵活的财政政策---- 增加政府的支出,创造有效的需求。安倍寻求了大规模的公共投资,专注于有助于可持续增长和桥接增长战略的领域。2013年1月11日,日本通过了总额高达2267.6亿美元的政府投资。但是,通过提升消费税率来弥补政府收入,安倍政府于2014年在5%的基础上提高至8%。并于2019年将消费税上调至10%。

第三支箭:变革增长的经济政策——提振民间投资。先是专注于生物医药研究,然后通过投资提高生产率,让就业和补偿的成果在人们的生活中广泛传播。再将将退休老人、适龄失业人口、年轻人和家庭主妇纳入补充劳动力不足的体系中。最后振兴高科技和实质性产业,可持续化的让人们产生需求并使经济走上强劲的增长轨道。

乍一看这三支箭可谓是奇兵布阵,来势汹汹,我们就先拆开来看这三支箭。

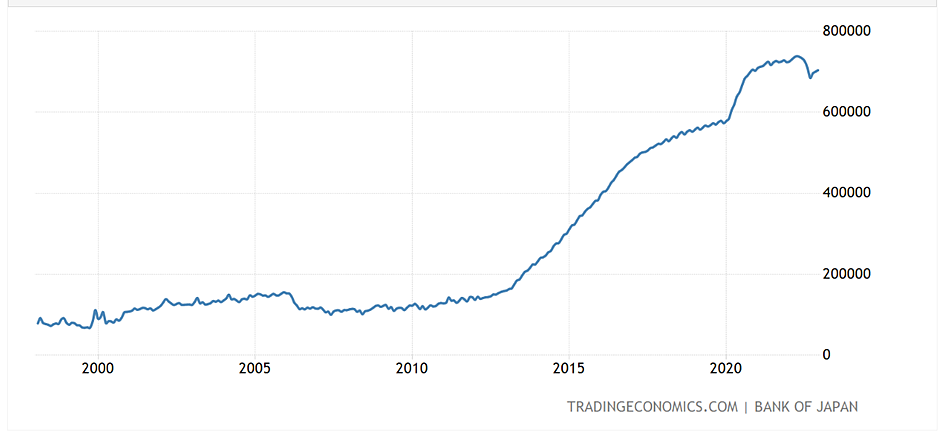

第一支箭的大搞QQE,黑田觉得之前的QE量化宽松,量还是太小了,这一次要来真的了。一是“收益率曲线控制”,银行通过市场操作控制短期和长期利率,主要就是买低国债,刺激个人和公司的长期借贷;二是“通胀超调承诺”,即央行承诺扩大基础货币,直至观察到的消费者价格指数同比涨幅超过2%的物价稳定目标,并保持在目标水平之上。我们可以从日本央行资产负债表图看出来,从13年开始,呈现了指数般暴增。

(日本央行资产负债-Source:tradingeconomics)

QQE加上负利率的刺激,这支箭穿心箭,期待着千军万马来相见。

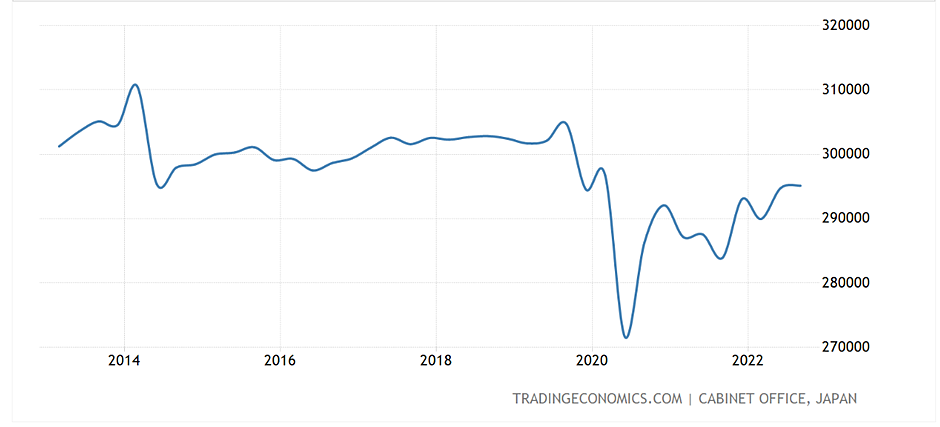

第二支箭,其实主要核心就是盘活消费,虽然有着这样投资,基建刺激。但是,却犯了一个致命错误,也是大家所诟病的消费税上调。2014年在5%的基础上提高至8%。并于2019年将消费税上调至10%,在两次上调期间,日本的消费出现了断崖式的下跌。这支箭不仅仅射偏了,还起到了反向作用。

(日本消费支出-Source:tradingeconomics)

第三支箭,提供更多的工作,放宽监管,贸易更加自由,振兴高科技和实质性产业,这些政策不错,但是无法立竿见影。

因此,合起来看三支箭的效果。GPD在这个期间是有一定上涨,但是幅度远远低于预期,通胀也没有太大起色,虽然走出来通货紧缩,可是效果嘛,一般般。

最终发现,涨的最好的却是资本市场,股市债市一路高歌猛进。

(日本GDP-Source:tradingeconomics)

(日本通货膨胀率-Source:tradingeconomics)

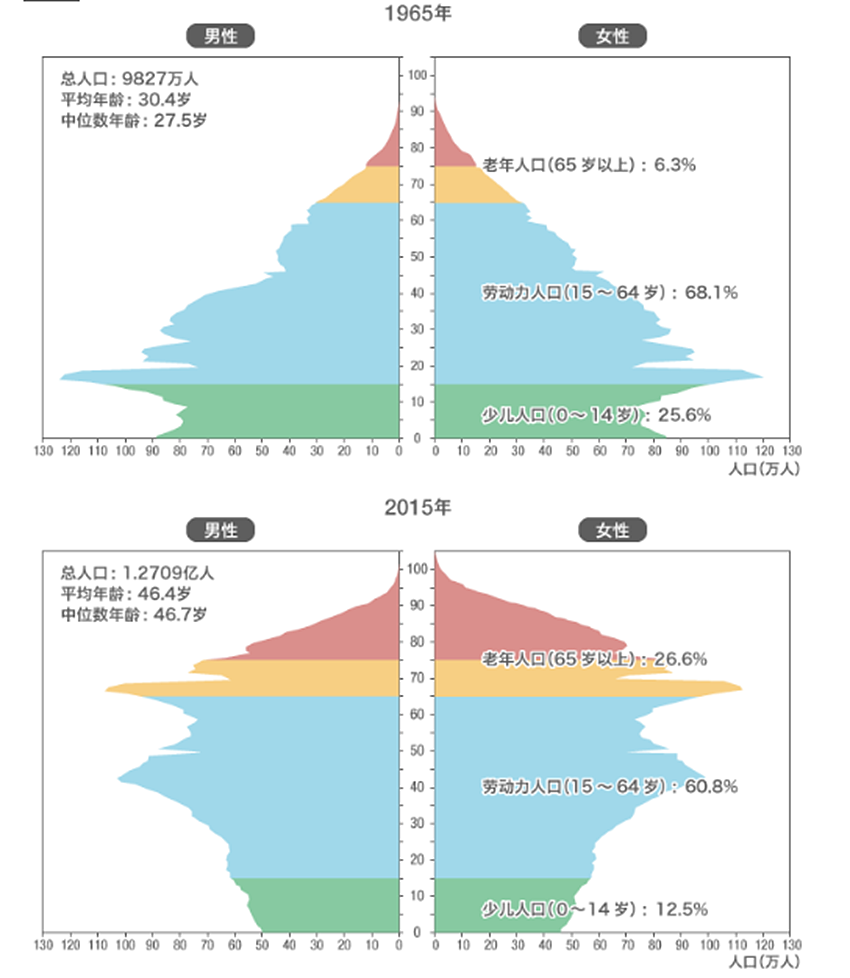

所以,为什么,安倍经济学没有达到预期呢?在我看来有两个原因,一个是人口老龄化,另一个是恐慌心理。

首先就是老龄化问题。日本目前是一个长寿国,老年人喜欢存钱,不喜欢消费,需求相比年轻人大大减少。钱都去哪了呢?大多数都是去存银行,购置房产和股票。大量的钱流入资本市场。而且,每年老年人福利对于日本政府也是一笔巨大开支。

第二就是恐慌情绪,经历过80-90年代醉生梦死和幻想崩塌的这代人都在差不多40-60岁,首先自己就是处于一个不敢花钱,或者是不想花钱的情绪中。害怕再来一次辉煌和崩塌。对于下一代的教育中也会言传身教的进行“节省”,钱拿在手中才是自己的,这也是为什么日本人欲望那么低的原因。

(日本人口结构 Source:nippon.com)

那么这些政策没有成功还有一些特定因素。就是在紧缩漩涡中的重点组成部分。比如物价水平低,日本人民薪资上不去。

那么这时候大家就会有个疑问,为什么日本的物价水平那么低。除了之前的紧缩漩涡影响以外还有就是陷入了锚定效应。一般又叫沉锚效应,是一种重要的心理现象。就是指当人们需要对某个事件做定量估测时,会将某些特定数值作为起始值,起始值像锚一样制约着估测值。价格预期出现锚定效应也变相导致了物价上不去。最离谱的就是,在日本涨价的话商家还会出来道歉,除非大家一起涨价,要不然民众都不买账。

第二就是薪资水平,和30年前相比,日本的薪资变化并不是很大。而且和西方国家不同,西方国家人们喜欢用跳槽来不断提高自己的薪资水平,而日本却大多是终生雇佣制,没有跳的欲望,就算跳槽了,薪资可能没多少变化,因此也变相造就了薪资水平的禁锢。

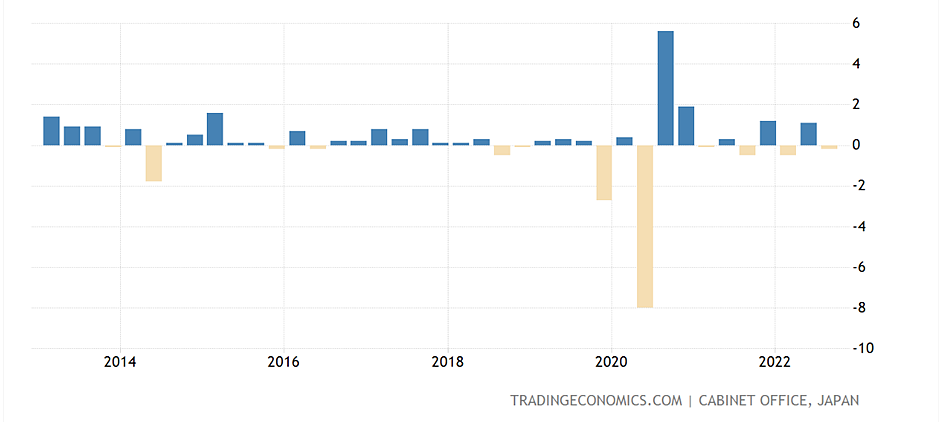

到了2020年,新冠疫情的爆发,GDP,需求,出口世界范围内的骤降,得嘞,日本政府想着,又白搞了。于是再再再次刺激(有史以来最大,嗯?好像说过了,没有最大,只有更大),通过发债(债务GPD比飙升),印钞(资产负债表继续飙升)并发放了将近1万亿美金。加上全球供应链出问题,世界工厂再起开启发动机---出口上升,失业率开始下降。再加上和前两次石油危机一样,2022年代俄乌战争导致的能源危机,油价飙涨,对日本造成了输入型的通货膨胀,通货膨胀率也来到了4%。

(日本GDP增长率-Source:tradingeconomics)

日本政府和央行也看到了久违的曙光,然后这样的增长会持续下去吗?日本能不能摆脱这个紧缩漩涡,人口问题存在能否解决。这一切,都正在发生中,我们也在持续的见证历史。

+61

+61 +86

+86 +886

+886 +852

+852 +853

+853 +64

+64