台积电Q1营收利润均环比下滑,管理层下调全年收入增长指引,但维持全年资本指出指引不变(图)

台积电在4月20日发布了2023财年第一季度的业绩报告。由于更好的成本控制,23年第一季度的业绩整体超过市场预期,营收同比上涨3.6%,环比下降18.7%;净利润同比上涨2.1%,环比下降30%;毛利率同比上涨0.7%,为56.3%,高于市场预期的54.4%。

对于2023年,管理层下调了2023年的收入指引,其原因在于电脑和智能手机市场的疲软,但AI产品在近一段时间的需求增长可能会帮助消化库存。台积电表示,23年上半年的半导体库存调整速度要慢得多,预期其消化库存周期可能会延续到今年的第三季度,然后再平衡到更健康的水平。该公司还下调了2023年对半导体和代工行业的预测。

2023年资本支出指引不变

台积电将其2023年资本支出指引维持在320-360亿美元不变,消除了近期的市场对其资本支出下调的预期。另一方面,台积电目前正在撤回其在台湾高雄的28纳米产能扩张计划,鉴于28纳米需求放缓,目前正专注于向更先进的节点转型。

AI需求可能带来增量收益,但可能在2025年开始显现

在财报电话会议上,管理层表示,他们已经观察到对人工智能的需求不断增加,但现在的发展水平就对台积电的业绩提供量化数字的增长还为时过早。然而,管理层表示,他们认为ChatGPT技术带来的AI需求只能部分嵌入其15-20%的长期收入复合年增长率指导中,而更有意义的收入贡献可能只会在2025年以后才能看到,因为先进加工的产品开发时间较长。

2023年展望

该公司现在正在下调其2023年收入增长(以美元计算)的指引。对于2023年第二季度,管理层指导收入在152-160亿美元之间(环比下降4.3%-9.1%),虽然毛利率可能会面临一定的压力,主要受较高的公用事业成本(因为台湾政府正在提高电价)、3纳米制程的增加、海外扩张和通胀导致成本上升,但管理层预计第二季度毛利率在52-54%之间,营业利润率在39.5-41.5%之间。预计其长期毛利率在53%的目标甚至更高水平。

2023年资本支出指引保持在320-360亿美元不变。就行业前景而言,虽然行业面临需求放缓的风险,但未缩减支出意味着对下半年的前景充满信心。

投资看法

台积电是全球领先的半导体晶圆代工企业。其领先的技术地位使其在全球晶圆代工市场占有60%的份额。其稳固的技术领导地位和执行力可能比同行更能抓住行业的长期结构性增长,尤其是在未来5G、AI、HPC、EV等领域的发展将为台积电带来更多的增长前景。但近期股价可能将承压于以下的基本面下行风险。

1.终端需求复苏进一步恶化影响产能利用率;

2. 较慢的清库存周期;

3. 5G技术普及的进一步延迟;AI发展进程放缓;

4. 更激烈的竞争导致平均售价降低,促使盈利能力下降;

5. 高于预期的成本增长打压利润率。

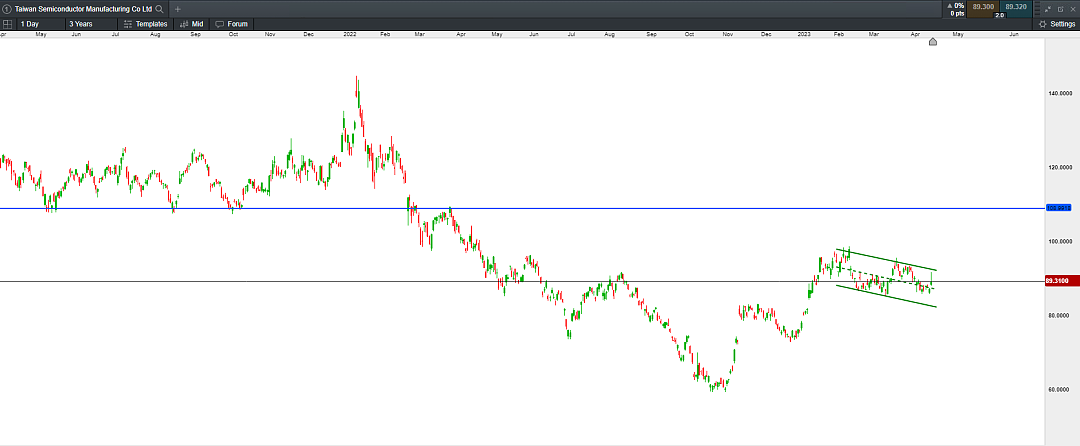

台积电(TSM)的股价自去年10月触底反弹后,自60美元附近反弹至2月高点99美元。结构上看属于上行5浪中的3浪旗形整理阶段。

因此关注股价能否突破阻力95附近,若能向上突破或进一步走5浪上行至目标价109美元。

反之,失守80美元则有跌至前低的风险。

台积电 TSM —— 日线图来源:CMC Markets(4月21日)

+61

+61 +86

+86 +886

+886 +852

+852 +853

+853 +64

+64