陆媒:美债危机只是政府停摆?你想简单了(图)

本文转载自观察者网,仅代表原出处和原作者观点,仅供参考阅读,不代表本网态度和立场。

还记得老电影《卡桑德拉大桥》吗?眼下的美债危机正像那列刹不住的火车,迅速地驶向断桥。

美国财长耶伦已经多次警告,如果不提高美债上限,美国政府最早在6月1日就可能被迫宣布财政破产。这首先影响到的就是政府开支冻结,政府停摆,只有紧急法案豁免的安全、国防等部门可获得最低额度的拨款以继续运作。

但美债危机的影响,远远不止这点。

美国联邦政府开支分三部分:强制性开支(mandatory spending)、非强制性开支(discretionary spending)和美债利息开支。强制性开支包括社保、医保、学生贷款、联邦雇员和军人退休金等,非强制性开支包括国防、执法、外交、交通、科技、教育、环境、地区发展、住房、失业补助、退伍军人等,其中国防大约占半。强制性开支与非强制性开支相比是大约7:3的比例,前者居多。

在特殊情况下,还可以有补充开支(supplementary spending),这是在预算法案通过后由于突发情况临时增加的预算。新冠疫情爆发后追加的临时性的防疫抗疫开支就属于这样的情况。

联邦开支的大部分来自税入,但美国入不敷出已久,所以常年需要借债填补财政赤字。在2022财年,联邦政府总开支6.3万亿美元,总税入4.9万亿美元,赤字为1.4万亿美元。在开支中,4.1万亿为强制性开支,1.7万亿为非强制性开支,5000亿为利息开支。

在2023年2月1日提交的2023财年预算里,总开支为6.2万亿美元,总收入为4.8万亿美元,赤字依然为1.4万亿美元。

2022财年美国联邦政府财政收支(来源:美国国会预算办公室CBO)

美债借来用于填补整个赤字,对于2022财年而言,美国财政部需要借债1.4万亿美元。相对于若干国家的GDP总额(2022年世界银行数据),这个赤字低于加拿大(1.64万亿)、韩国(1.63万亿)、俄罗斯(1.48万亿)、巴西(1.44万亿),高于澳大利亚(1.32万亿)、西班牙(1.28万亿)、印度尼西亚(1.05万亿)。另一个算法:美国赤字略超过英国(2.67万亿)、印度(2.66万亿)和法国(2.63万亿)GDP的一半。

同时,美债总额必须低于美国国会规定的美债上限。在2021年12月16日,美国国会批准的美债上限为31.4万亿美元,至今依然如此。按照目前的举债速度,预计最早在6月1日突破。一旦突破,财政部不得继续举债,导致开支冻结。这就是当前的美债危机。

1973-2022财年美债中公共部份占GDP的比例(来源:CBO)

美债也分为两部分:公众(包括美国和外国的私人、公司、外国政府)持有和美国政府持有(这是一笔复杂的循环债,这里就不展开了)。到2023年2月,美债总额接近31.4万亿美元,公众持有约为24.5万亿美元,占美债总额78%,美国政府持有约为6.9万亿美元,占22%。公众持有部分里,约33%为外国私人、企业和政府持有,价值约8万亿美元。

解决债务危机、确保美国政府运转和拨款计划,是拜登当前压倒一切的头等大事。拜登正在与众议院议长麦卡锡等紧急磋商,5月底在日本举行的G7峰会都可能缺席。G7缺了美国总统不知道能开成什么样的峰会,这对岸田肯定是巨大的失望,但拜登是真急了。

在美国的三权分立中,国会是掌管拨款的。按照法律,行政当局在每年2月第一个星期一向国会提出预算,然后参众两院分别通过各自的预算议案,再后两院预算议案合并,最后共同批准,提交总统批准,或者否决、发回国会重议。如果在当年10月1日之前没有最后通过的预算法案,国会必须通过紧急拨款法案(Continuation Resolution),按最低额度维持安全、国防和紧急事务部门的继续运作,直到预算法案通过。

美国政府停摆早有先例。1995年12月15日到1996年1月6日,克林顿政府停摆21天;2013年10月1日到17日,奥巴马政府停摆17天;2018年12月22日到2019年1月25日,特朗普政府停摆35天。期间政府雇员放无薪假。还有更多的政府停摆,时间较短,有的放无薪假,有的是带薪假。

行政当局由总统领导,参议院议长由副总统兼任,只有众议院议长可算独立的“国会领导人”,所以预算的国会关由众议院议长把关,眼下这岗位由新官上任的共和党麦卡锡担任。预算是共和党影响民主党白宫政策最直接的途径,麦卡锡早就摩拳擦掌,要在预算问题上发难。2023年的预算注定是艰难的预算。

美国的预算和债务是老问题了。美国常年赤字财政,需要不断借债才能弥补开支窟窿。要削减赤字、平衡财政,无非是开源或者节支两个办法。开源主要是增加税收,这是与共和党减税的理念背道而驰的,对民主党也是政治上的自杀行为。

2022财年美国税入分布(来源:CBO)

美国税入最大头来自个人所得税,加税是直接开罪于所有选民的,太难了。第二大是工薪税,这是对所有工薪的“人头税”,增加也会直接增加企业开支、减少工作者的收入。公司收入税其实是很小的一部分,有钱的跨国公司只交很少的税一直是争议极大的话题,但公司“合理避税”又是鼓励工商发展的,还涉及到工商界的政治支持,所以也动不得。其他税源七零八碎加起来也不多,不值得多折腾。

节支主要是削减政府开支。

民主党主张削减国防开支,共和党主张削减医保、社保开支。由于医保、社保需要修改法律才能削减,这成为多年来顶牛的焦点,“奥巴马医保”正是因为民主党利用国会优势强行通过、成为法律,才具有极大争议。

美国也是有医保、社保的。低收入人急病时,可以得到医保的支持。老年人也可得到一定的政府退休补贴,但各州的规定不同。低收入人的住房也可得到政府补贴。这里很多措施是从罗斯福新政开始的,是由法律法规保障的。

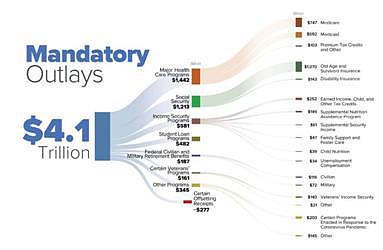

2022财年强制性支出的流向(来源:CBO)

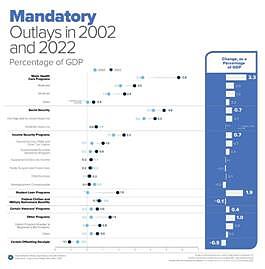

2002与2022财年强制性开支对比(来源:CBO)

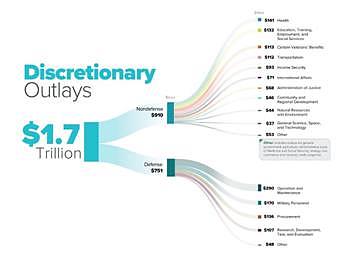

2022财年非强制性开支流向(来源:CBO)

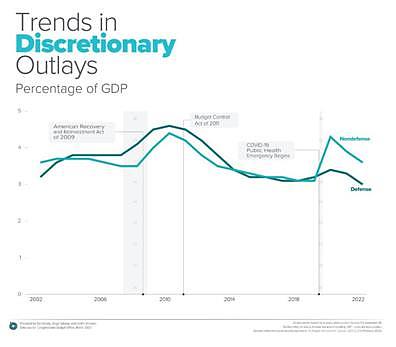

2002到2022财年非强制性开支走向,其中2009年开始的增长是由于2008年金融危机后的大放水;2011年《预算控制法案》后非强制性开支迅速下降,国防开支削减幅度相对更大;新冠后又是增加开支的高潮(来源:CBO)

法律是可以修改的,但修改也是要消耗巨大的直接政治资本的,不修改则要消耗巨大的间接政治资本。这正是眼下白宫和众议院之间的矛盾所在:拜登要求“无条件”提高美债上限,不出动现有开支结构;麦卡锡要求未来10年里美国政府开支削减4.8万亿美元(尤其是教育贷款豁免和清洁能源补贴),换取共和党支持提高美债上限1.5万亿美元。

历史上有过这一幕。在奥巴马时代的2011年,也是共和党把持国会,预算顶牛。两党恶斗的结果是《预算控制法案》。强制性开支动不得,非强制性开支按比例逐步削减,要求在10年内达到预算平衡,期间以提高美债上限过渡。

但《预算控制法案》对美国国防预算的影响太大,美军军购和战备状态受到严重影响,后来弄不下去了,更是没有避免2013年的政府停摆。新冠疫情一来,美国政府大开闸,什么预算控制都一风吹了,美债上限也一升再升,直到现在。

拜登与麦卡锡的恶斗刚开始。麦卡锡勉强上台,条件之一就是共和党国会党团里任何人提出动议,就可启动议长罢免进程,而不是过去的过半附议才启动。因此麦卡锡的立场受到共和党极右派的强大牵制,这轮恶斗很难能有和奥巴马时代不同的结局,换句话说,最后成为“平推剃头”式削减开支。

强制性开支是联邦开支的大头,但美国在发达国家中,医保、社保本来就是垫底的,进一步削弱不仅面子上说不过去,也可能影响社会稳定。近些年层出不穷的族群冲突、贫富悬殊、上升通道堵塞等问题加剧了医保、社保的压力,削减很危险。特朗普和共和党对“奥巴马医保”恨之入骨,但还是敢说不敢动。

非强制性开支是“软柿子”,但美国正在与中国竞争的当口上,扩军备战压力巨大,削减军费在两党都得不到支持。这一点在奥巴马时代还没有现在突出,最终成为《预算控制法案》的最大“受害者”。

别忘了乌克兰。乌克兰冲突开始以来,美国仅军事援助就向乌克兰提供了375亿美元,这是“多出来的事”。共和党本来就对倾力援助乌克兰有不同想法,到了要削开支的时候,可能首当其冲。国会共和党已经提出,对未来乌克兰军援要逐项审批,而不是一揽子审批。但“背叛乌克兰”将极大地损害美国的政治信誉,也是对拜登政治遗产的毁灭性打击,对美国的盟国战略更是致命打击。

科教本来是非强制性开支里最大的软柿子,但在美国看来,只有保持科技领先和重建制造业、重建基础设施才有希望在与中国的竞争中胜出。拜登消耗了巨大政治资本通过《芯片与科技法》、《通胀削减法》和《基建法》,准备用重金砸出来美国科技和制造业复兴。如果削减了,不仅是拜登的政治失败,更使得美国处于不利的竞争态势,得罪了被保护主义屏蔽门外的盟国,还使得被威逼利诱到美国开厂的“友商”寒心。美国要与中国拼产业政策,不砸钱还拼什么?这是奥巴马时代没有的问题。

拜登以“外交老手”自诩,热衷打造Quad(其实是从特朗普时代开始的,但在拜登时代折腾更大)、AUKUS、IPEF,并热衷打造“亚洲北约”。问题是,盟国和准盟国指望美国撒干粮,推行马歇尔计划2.0,但美国一毛不拔已经使得IPEF名存实亡了,进一步削减国际援助对美国外交十分不利。相反,随着一带一路向世界延伸,没有任何时候比现在更需要美国在世界撒钱。没人真以为“价值联盟”就能促使盟国自带干粮、跳上美国的战车,眼下就有菲律宾、泰国、印度、越南在等着美国撒银子,除此之外还有南太平洋、非洲、南美……

眼下还有一个棘手的问题:中南美洲非法移民。墨西哥非法移民问题现在有所缓解,但借道墨西哥的中南美洲(如洪都拉斯、萨尔瓦多、尼加拉瓜、委内瑞拉、海地等)非法移民问题越来越大。在特朗普时代颁布禁令,以新冠疫情的名义统统遣返。现在禁令到期,已经有至少六万非法移民聚集在美墨边境,更多的在路上赶来。

边境墙是不顶用的,在墨西哥-危地马拉边境设立处理和遣返中心也不解决问题,最根本的解决办法是在中美洲和更多的国家实行有效扶贫,从根源上解决非法移民的问题。这笔开支根本没有在美国的视线上,但越来越急迫了。

即使是造边境墙,也需要钱,几十、上百亿美元起跳。这是现有预算中没有的。

实际上,不管是哪一个方面,美国没有比现在更需要花钱了。美国一向花钱如流水,现在需要的是花钱如洪水。但是美国没钱了。

美国急需造钱。不是开动印钞机印钱,那要是能解决问题而没有后果,早没那么多事了,两党之间互行方便就是了,反正轮流执政,谁都有美债触顶那一天。美国急需从经济的实质性增长中造钱,但预算削减甚至政府停摆,将对美国GDP造成沉重打击,直接结果就是税入降低,进一步增加财政危机。

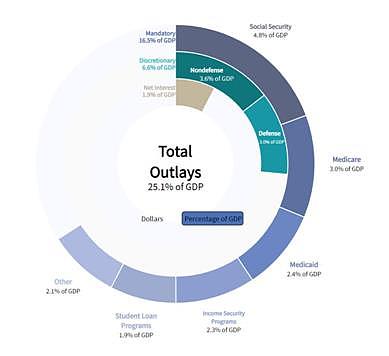

2022财年美国联邦政府开支在GDP中的占比(来源:CBO)

2022财年美国政府开支占GDP高达25.1%。这不是说政府停摆将导致25.1%的GDP损失,但对美国经济造成沉重打击是不言而喻的。

不过美国当前面临的不只是美债危机,还有银行危机、去美元化叠加在一起的完美风暴。通胀比高位已经降低不少,但还没有过去。

自1960年以来,美国经历了78次债务上限危机,每一次国会最后都提高债务上限,但不乏恶斗,导致或长或短的政府停摆。这一次不仅是最后以什么条件达成美债上限升高,还遇到以前没有过的举债难问题。首先是要举的债越来越多。

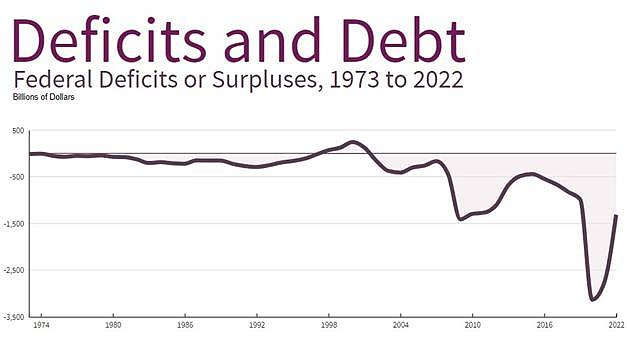

除了克林顿时代有过短暂的财政结余,其他年份都是赤字,而且总趋势是增大,2008年和新冠疫情导致赤字突增(来源:CBO)

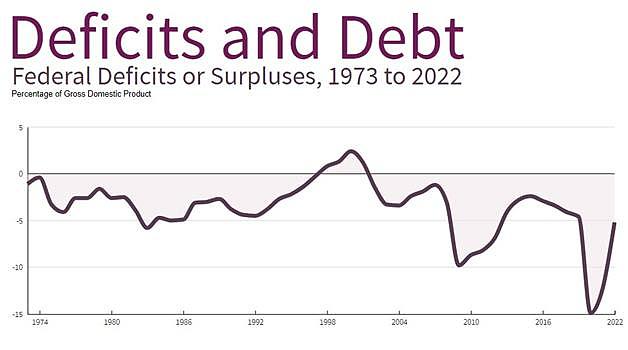

1972-2022财年赤字占GDP的比例(来源:CBO)

在00年代,美国赤字在2000-5000亿美元级,这正好也在中国对美国出口强势增长的时候,中国顺差“包揽”了很大一块美债,还有强势的中东石油美元帮衬。现在,赤字动辄过万亿,有那么多闲钱买美债的主并没有那么多,年复一年地有实力买美债万亿美债的主更少。

美国中小银行曾一窝蜂买美债,避免风险投资。但美联储一升息,美债从谨慎投资变成被套牢的有毒资产,储户挤兑已经挤垮硅谷银行、标记银行、第一共和银行了,可能还有更多的在路上。现在美债利率处于高位,但美国经济危机和美元信用危机的前景迫使银行“现金为王”,保持机动性,并不适宜大举购买美债。

外国买家也一样。中国在减持美债中,2022年减持1732亿美元,与最高峰的2013年相比,更是减持了4500亿美元。日本在2022年减持了2200亿美元,比中国还多。中东也在减持。

美债不再是“无风险”投资,这是抑制各方投资美债的重大因素。美债风险分两部分。一是利率风险。美联储已经在利率高位,但现在的5-5.25%实际上是“历史主流位置”,继续上升到7-8%甚至更高是有历史先例的,关键是通胀是否会顽固化。

当前美国通胀已经压到5%以下,4月通胀“只有”4.9%。依然远远高于美联储2%的目标,但比2022年7月的9.1%要低多了。问题是,这次美国通胀有很大一部分是通过进口商品带入的“输入性通胀”,出口国家(尤其是中国和东南亚)商品价格因为原料和其他自身原因上涨,并不受美联储的直接控制。

美国消费下降可以强行压低“输入性通胀”的影响。非刚需已经压缩完了,接着压缩刚需,最终是能把通胀压下来一点。问题是:刚需就是刚需,一松动就会反弹,形成顽固性通胀。这正是美联储加息未必停步的原因:不止是要加息出美国的“微弱衰退”,最好加息出世界性的“微弱衰退”,只有这样才能从源头上压住“输入性通胀”。但毕竟影响间接,就要慢工出细活了。

但继续加息直接导致美债利息支出增加。历史积累美债的利率不会改变,新增美债包括填补当前赤字的部份和到期美债的续购,这些都是按照高得多的新利率计算的,利息开支也随之增加,而且这部分增加要到美联储利率下调后才能慢慢消化。历史美债利息按发售时候计算是双刃剑。

也就是说,美联储“高利率”维持的时间越长,对美国联邦政府预算的长期压力越大,还不是利率下调就能很快见效的。

对拜登来说,幸好美债利息开支不属于预算问题;对耶伦来说,算不算预算都得从总开支里支出,美债上限的问题是一样的。如果额度不够用,还是必须砍预算。

从2022年初到现在,美联储基准利息已经加息十次,从实际上零利率增加到5-5.25%。2022财年美债利息支出为5000亿美元,2023财年翻倍都是可能的。当前美国财政部已经把美债额度基本用完了,也就是说,共和党提议的1.5万亿新增美债额度连用于新增赤字(假定依然在1.4万亿美元级)已经差不多用完了,新增利息开支都不够用。

但如果美债引爆违约危机,大量跨国商业银行、中央银行持有的美债面临减记甚至抛售,全球性的金融恐慌将比2008年金融危机更加深重。

据说美国财政部的紧急应对措施之一,就是优先支付美债利息和到期偿付,避免违约,同时双倍压缩联邦政府一般开支。这对美国经济、社会稳定和政府运作是双倍打击。但美债违约的可能性本身就使得美债成为“风险投资”,迫使美债利率额外增高,已经出现美国国债与私债利率倒挂的问题了,说明市场对美债信心降低。这对美国财政部继续举债是极大的不利。

更加长远的影响是去美元化。

美元依然是世界上最主要的结算货币和储备货币,根据2023年1月SWIFT数据,美元支付(贸易结算加投资融资结算)占比依然在40%左右,欧元约38%,英镑略低于7%,日元略高于3%,人民币不到2%。但如果单看贸易结算,美元达到80%以上。当然,SWIFT没有计入非SWIFT的结算,中俄之间的贸易已经绕过SWIFT了。

美元结算意味着美国公司的贸易和投资都以本币结算,避免了汇率风险。美元使得美国是世界上唯一能用本币偿还外债的国家,在理论上只要印美元就能偿还外债,在实际上也需要印美元以满足世界经济增长对货币增量的需求。

美元也是世界上最重要的储备货币,在90年代末、00年代初,曾占各国央行储备货币的70%以上。大量储备货币意味着大量美元印出来后,参加流通,换取实质性财富,然后进入“美元蓄水池”,退出流通。对于美国经济来说,这部分财富等于“白拿”。

在第三国之间用于结算的美元也一样,美国经济没有参与,但最初美元从美国流向世界的时候,还是收割了一把的。

美国还能把美元武器化,通过金融控制对看不顺眼的国家和实体实施严厉制裁。美国对伊朗、朝鲜、俄罗斯都用过这一手,对部份中国公司也用上了。

但非美元化正在成为最使美国焦虑的暗流,比芯片、人工智能、中国航母更加焦虑。

非美元化不等于人民币化,但一切非美元化都直接置换美元在贸易和储备货币中的使用。中俄贸易已经70%本币化,包括用人民币和卢布结算。本币结算还在中国与巴西、沙特阿拉伯、阿根廷、伊拉克、泰国等国之间大力推进。2023年3月,中国跨境贸易结算中,已经48.4%为人民币,超过美元的46.7%。这是包括大陆与香港之间的结算的,但港陆结算也是同时包括人民币和美元的,并非一边倒的人民币结算。

孟加拉和巴基斯坦则在推动用人民币购买俄罗斯石油,这是人民币作为第三国之间大宗贸易的结算货币了,实质性地“侵入”了美元的传统领地。沙特对中国的石油出口也有部份开始用人民币结算。去金本位后,石油实际上成为美元的锚定物,石油贸易的去美元化对美元的打击特别大。

美元作为储备货币的地位是与美元作为结算货币相连的,更是以美元作为非武器化的“纯货币”为基础的。美国对伊朗的制裁已经引起人们的警惕,美国对俄罗斯的制裁彻底倒了人们的胃口,随时可被武器化的美元是不宜作为储备货币的。如果黄金有可能“没人要”了,还会有人买黄金“保值”吗?如果有一天存在银行的钱可能被“没收”,还有人往银行存钱吗?难道不是赶紧兑现、另找地方避险?

据IMF数据,1999年欧元诞生到2020年底,美元作为各国央行储备货币的占比从71%下降到59%。据称,乌克兰冲突爆发和美国对俄罗斯极端制裁后,美元作为储备货币的占比进一步下降到47%。美债危机和美元信用下滑只可能进一步降低美元作为储备货币的占比。

美元没有从结算和储备货币中雪崩式退出,不仅因为美国依然是世界上第一大经济实体,也有路径依赖的关系。但即使是涓涓细流地退出,回流美国,由此直接造成的货币过量供应,长期拱火美国通胀,迫使美联储继续加息,影响比什么都大。

美债危机、银行危机、去美元化、通胀、美联储加息,这些相关而又不同的爆点,可能轮流引爆,只是眼下的爆点在美债。

美国的政治动荡前景进一步使经济问题复杂化。特朗普在访谈中宣称,一旦当选,就要赦免部份已经被起诉和定罪的国会山暴乱份子。只要想想这样的前景,就足以使人们对美国经济前景徒生疑窦,进一步加大对美债、美元信用和美国经济的怀疑。

然后新的一轮爆点开始。

本文转载自观察者网,仅代表原出处和原作者观点,仅供参考阅读,不代表本网态度和立场。

+61

+61 +86

+86 +886

+886 +852

+852 +853

+853 +64

+64