日本半导体“背水一战”(组图)

1983年,望着“不可一世”的日本半导体产业,美国总统里根下令彻查日本半导体企业的产品倾销问题。

彼时的韩国三星一代目李秉喆也拨通了报社的电话:“三星集团决定正式开发半导体尖端科技项目,可以报道这件事。”

隔壁的中国,恰逢改革开放初期,开始探索集成电路的未来。

40年后的今天,在芯片、面板、LED、光伏四大泛半导体领域,中日韩三国占据了全球90%的产量,涌现了索尼、松下、三星、华为、小米、等一大批世界级消费电子品牌。

这其中有韩国“反周期投资”的搏命,也有中国“反卡脖子”的奋起,却只有日本,半导体行业的市占率从1988年的50.3%大幅下滑到2019年不足10%,在科技飞速发展的40年间折戟。

美国与欧亚各国联手对日本半导体行业的围剿,固然成了阻挠日本半导体的产业发展的重要一环,但让日本半导体一蹶不振的关键或许还是日本企业“工匠精神”下对决策失误。

2022年日本经济产业大臣萩生田光一公开表示,日本半导体的衰落有美国等对手的打压和反击,但更多的还是日本自己战略和战术犯了错误,才导致行业的衰退和野心的挫败。

时过境迁,日本试图重拾半导体产业的荣光,现在也走到了日本半导体行业能否“绝地反击”的关键一刻。

今年6月,日本经济产业省发布修订后的《半导体、数字产业战略》,计划在2030年将日本国产半导体行业销售额提高两倍,达到15万亿日元(约1080亿美元)。

日本将截至2030年半导体产业的复兴分为三个阶段:(1)加快半导体生产的基础设施建设。(2)合作开发下一代半导体技术。(3)立足已有技术,研发具有颠覆性的半导体技术。

日本政府这份战略确实直击日本半导体产业衰落的核心,也能从字里行间种感受到对于曾错失数字化发展给与的“悔恨”。但科技复苏之路并非坦途,日本能否抓住振兴半导体行业的“最后时机”?

日本半导体在战后迅速崛起

日本半导体在战后迅速崛起

朝鲜战争让日本成了美国的“第一后方”,美国开始大力扶持日本制造业,资金和技术大量涌入。日本的企业和工厂得以重新运转,史称“特需景气”。

1953年,东京通信以2.5万美元的“超低价”,从美国西屋电气引进了最先进的晶体管技术,巨头索尼由此诞生。1962年,日本电器(NEC)向美国仙童购买平面光刻工艺,标志着日本正式拥有集成电路制造能力。日本政府当即决定,NEC需要将仙童技术对所有日本电子企业开放,日本半导体发展正式拉开序幕。

而美国因与苏联间针锋相对,本土电子产业被迫“民转军”,这也为日本承接民用电子创造了良机。日本制造的收音机、黑白电视等电子产品开始进入美国人家中。

随后,日本通产省一边成立工业技术院,牵头攻关技术;一边颁布“电子工业振兴措施”,限制外资进入,保护本国市场。

日本制造的收音机

想要进入日本市场的美企只能“干吃哑巴亏”,整个50年代,日本都沉浸在“特需景气”的巨大红利中。

1974年,日本在美国压力下被迫开放其国内计算机和半导体市场。

有着“蓝色巨人”之称的IBM,仅仅用了一年时间就占领了日本计算机市场40%的份额,日本的计算机厂商在国内市场的份额从1970年的60%骤降至1974年的48%。倍感压力的日本政府决心寻找新的赛道,变革拉开序幕。

60年代美日冲突大背景:日本民众反对《美日安保条约》

60年代美日冲突大背景:日本民众反对《美日安保条约》

日本半导体的绝地反攻

日本半导体的绝地反攻

恰巧就在这个时期,英特尔开发出了DRAM(Dynamic Random Access Memory,动态随机存取存储器,最为常见的系统内存)震动世界,计算机上的储存器(内存),开始由原来的磁芯技术逐渐转变为半导体储存器。

而主导IBM开发的被称为未来系统(Future System,F/S)的新的高性能计算机中,正是采用了DRAM动态随机存储器。日本政府立刻察觉到了新赛道的出现,开始反击。

1976年,日本政府立即召集了包括富士通、日立、NEC、三菱电机及东芝在内的企业,成立了“VLSI技术研究组合”企业联合体。4年时间中,日本集“政产学研”之力对半导体领域开始大规模的投资,国家直接拨款高达290亿日元,美日间逐渐拉开差距。

VLSI协会的诞生对于日本半导体产业的积极意义是空前绝后的,短短4年,VLSI发明了1210项专利,并形成了高质量的产业集群。

再看上文提到的存储器,70年代中期日企的4K DRAM销售额只占全球的10%,但在16K的DRAM中,由于NEC、富士通等奋起直追,日企的全球销售份额扩大到了30%以上。

在VLSI项目的推动下,日企率先将64K DRAM(1980年研制成功,比美国早半年)推向市场,日企的64K DRAM国际市场占有率攀升到了55%,超过了美国。

到上世纪80年代,受益于日本汽车产业和全球大型计算机市场的快速发展,DRAM需求剧增。

而日本当时在DRAM方面已经取得了技术领先,日企凭借其大规模生产技术,取得了成本和可靠性的优势,并通过低价促销的竞争战略,快速渗透美国市场,在世界范围内迅速取代美国成为DRAM主要供应国。

1982年,日本成为全球最大的DRAM生产国。NEC的九州工厂(当时的九州岛有“硅岛”之称,占据了日本40%的半导体芯片产量),DRAM月产量为1000万块(约1万片晶圆),到了10月,月产量暴增至1900万块。

其产量之大,成品率之高(良率超过80%),质量之好,使得美企望尘莫及。日本厂商的大量产能,让原来价格虚高的DRAM价格暴降了90%,一颗两年前还卖100美元的64K DRAM存储芯片,现在只要5美元就能买到了。

难以承受亏损的美企,纷纷退出DRAM市场,又进一步加强了日本厂商的优势地位。

DRAM在技术上的难度不算顶尖,又需要大规模生产能力的,非常适合日本企业从设计、制造、封装测试到销售自有品都一手包办的“垂直整合型”(IDM)模式。而市场份额的优势,又能进一步反哺上游摊薄成本。

1980-1990年间,在日本厂商的围追堵截下镁光、摩托罗拉被迫退出DRAM市场,德州仪器也被NEC夺走了行业老大的位置,日本半导体来到了发展的黄金时代。

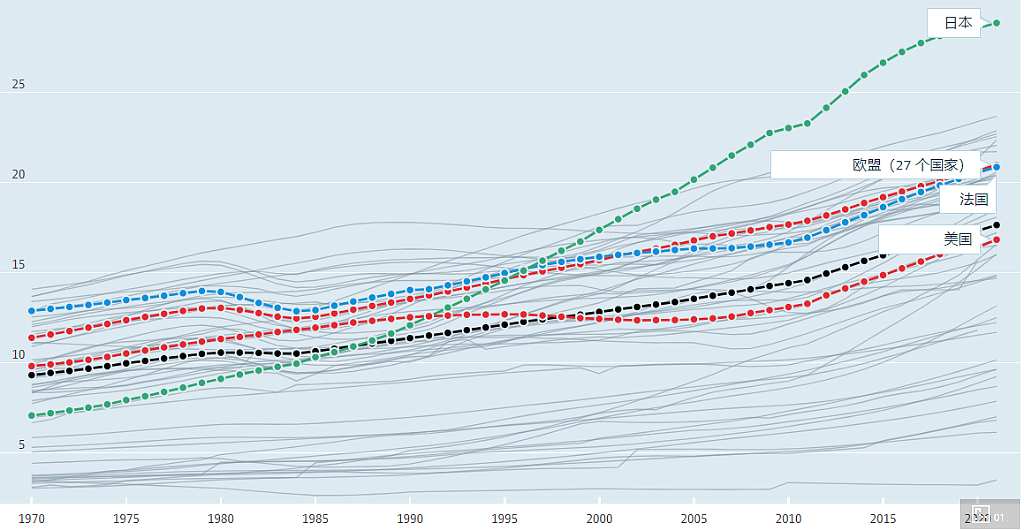

1989年,日本芯片在全球的市场占有率达53%,美国仅37%,欧洲占12%,韩国仅为1%。

在普通人难以察觉的产业上游,出现了日企主导美国的现象:东京应化和JSR主导光刻胶市场,尼康光刻机“笑傲群雄”。

在下游的终端产品,日本也占领了全球市场:夏普的面板和索尼的电视火遍全球,Walkman与富士的胶卷统治了家门外的世界,索尼的特丽珑(Trinitron)则是全球高端电视的代名词,1994年,索尼彩电出货量高达一亿台。

日本输掉半导体的关键十年

日本输掉半导体的关键十年

美国感受到了日本半导崛起后的威胁,在1975—1997年间,美国共计对日本砍下了16次“301调查”的大刀。

在压力面前,日本政府妥协后签署各类条约,而《美日半导体协议》的签订也成了日本半导体产业从“神坛”下坠的转折点。

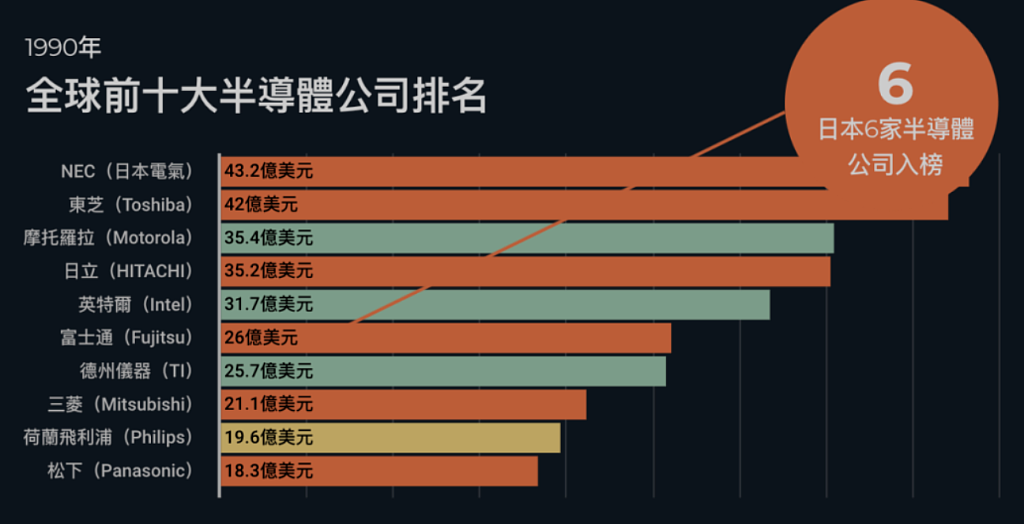

但令美国没想到的是,即便“重拳出击”,日本半导体在90年代初依旧拥有53%的市场份额,1990年的全球十大半导体厂商榜单中,日本企业占据了6席。

1991年,NHK为半导体做了一期节目,叫做《电子立国:日本的自传》,开篇第一句话就是,"继汽车之后,电子产品成为了日本赚取外汇的又一大得力干将",得意之情溢于言表。

可见“举国研发+全产业链+工匠精神”三大基石,让日本的领先优势很难被撼动。美国的两次贸易战,都没有轻易撼动日本半导体在全球举足轻重的地位。

然而,真正击溃了日本半导体行业的,是时代的变革也是日本自己。消费电子的来临成了日本半导体产业的第一个敌人。

随着全球电子产业转向消费电子,日本的优势产业DRAM在90年代末陷入停滞。

在IBM的牵头下,Wintel联盟成立,PC在全球范围内的运用,创造了一个欣欣向荣的消费电子市场,也出现了一条铁律:终端对上游产业链拥有绝对的话语权。

日本DRAM芯片之所以能长期保有超高的市占率,离不开大型计算机对芯片的质量与寿命的要求,但PC更强调快速更新和成本可控,拥有25年使用寿命的DRAM不再受欢迎。

日本的DRAM芯片制造商固执地认为尖端产品才是王道,为了与韩国与台湾的对手竞争,他们逐渐降低芯片的价格,却始终不肯降低产品的高质量结构,因此很多公司都陷入了巨额亏损。

换句话说,美国创造了一个全新的PC市场,打败了日本。

日本电子产业IDM模式的弊端让他们无力支撑起在制造和设计两端的巨额投入,最终导致了产业上游的萎靡。半导体行业的摩尔定律也让日本的处境更为艰难。

在价格不变的情况下,集成电路上的晶体管数量以3年翻4倍的速度不断增加,这也意味着,领先者为了保持优势,必须不断将利润投入新技术的开发,才能保证新产品加量不加价,以维持领先优势。

90年代全球分工兴起,半导体产业出现了设计和制造的分家的模式(纯做设计的Fabless模式和纯做代工的Foundry模式),美国半导体除了核心产业,全部外包到韩国、东南亚,成本迅速拉低。这也导致日本半导体在全球市场的节节失利。

全球老大NEC和老三日立剥离旗下DRAM业务,成立了新公司尔必达(Elpida),老七三菱电机的DRAM业务部门也在几年后被并入;日立和三菱电机的半导体事业部合并,成立瑞萨电子(Renesas),专注消费电子市场。

在日本被美国制裁的1986年前后,韩国半导体趁机起步:逆周期投资、引进日本技术人员、成立全球调研团队。1994年,三星率先开发出256M DRAM ,实现了对日本的超越。

所谓“逆周期投资”,就是利用DRAM的周期性特征,在价格下跌、产能过剩的时候,利用体量优势疯狂扩产,通过大规模生产进一步压低产品价格,逼迫竞争对手退出市场。

当时,需求下滑叠加日本扩产,DRAM芯片价格一度从每片4美元雪崩至每片30美分。三星的生产成本是每片1.3美元,每生产一片几乎亏1美元,很快便在三年内亏了3亿美元。但由于有政府撑腰,硬是扛过了DRAM的价格低谷。

此消彼长之下,1994年,三星率先开发出256M DRAM,将日企甩在了后面。

日本被自己的“工匠精神”打败了。《日本电子产业兴衰录》的作者西村吉雄,曾直言不讳地说:

同样生产64M储存芯片,日企用1.5倍的工序,换来了98%的良品率。三星只有83%的良品率,但速率却是日企的2倍。日本就这样被甩开了。

曾经吊打美国,制霸全球的日本半导体,就这样“倒在了”对PC转型的忽视、对全产业链的贪婪之下。

日本半导体产业“背水一战”

日本半导体产业“背水一战”

万事皆有两面,日本构建起的全产业链,又让他们能在DRAM全军覆没之时退守上游阵地,从全球第一芯片制造大国,转型为全球第一半导体制造设备和原材料供应国。

日本在几十年间“统治着”全球半导体材料市场,CSET数据显示,2021年日本在芯片原材料的市场占比超过50%:

日本SUMCO和信越化学两家材料公司共占据了全球硅晶圆市场的60%份额;日本的JEOL和NuFlare在EUV占据光掩模全球市场91%的份额;TEL和SCREEN公司在全球光刻胶市场占有96%的份额。

半导体设备同样存在极高的技术壁垒,而日本则生产了大部分用于芯片制造的极紫外光刻设备,日本的东京电子(TEL)在EUV的内联涂布/显影机市场上几乎占据了全球市场的100%份额,日本在全球半导体设备领域的份额接近40%。

但进入21世纪,日本半导体产业链整体发展日渐式微,半导体产业的辉煌难以与过去相提并论。相比日本半导体产业产值在2000年达到26万亿日元的历史高峰,2020年日本半导体产业产值已不足10万亿日元。存储市场占有率更是降至不足一成。

正如多年以后日本产业界人士对半导体产业溃败的解释:“我们败在了经营策略和成本竞争力上,总之没有败在技术上。”

2021年,大国间科技竞争加剧、疫情扰动下半导体供应链问题跃然纸上,“半导体供应链本土化”已经成了关键议题。日本将重振半导体行业提上了日程,凭借着材料和设备优势,将目光聚焦到了芯片制造这块“兵家必争之地”。

为了保证日本能够准确把握科技发展方向、增强半导体和数字产业的竞争力,日本经济产业省于2021年首次公布了事关“国运”的《半导体、数字产业战略》(《半导体・デジタル产业戦略》)。

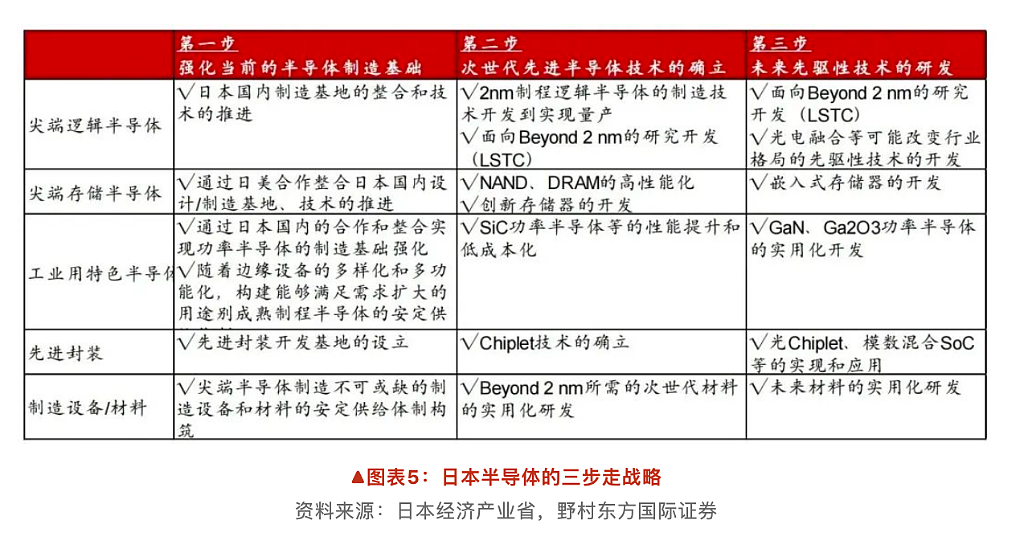

时隔两年,2023年8月,日本再次汇集与半导体和数字产业相关的企业、专家以及政府人员,公布了修订后的《半导体、数字产业战略》,对振兴半导体行业做了更加清晰的规划:

①强化半导体的制造基础和生产组合,包括,进一步完善半导体生产的基础设施建设,以及对成熟制程半导体生产以及供应链整体的强化。

②与欧美合作,学习先进半导体技术并建立起日本国内的生产体制(包括2nm、SiC/GaN/Ga2O3、3D封装等)。

③国际合作建立起光电融合等前驱性技术基础。

Rapidus来势汹汹

Rapidus来势汹汹

2022年8月,在日本政府的牵头下,丰田、索尼、NET等八家日企借机组建半导体“复仇者联盟”,剑指“超越2纳米技术”。

这家刚刚成立13个月的联盟公司还给自己冠以有“快速”之意的拉丁文名字——Rapidus, 意在快速抢占逻辑半导体尖端市场,目标为:在2025年至2030年间开始生产“超越2纳米”的高端芯片。新公司将由芯片设备制造商东京电子前总裁东哲郎(Tetsuro Higashi)负责牵头。

丰田、索尼、软银、铠侠、日本电装、日本电气、日本电信电话出资10亿日元,三菱UFJ银行出资3亿日元。

日本政府宣布,将启动“后5G信息通信系统基础设施强化研究开发项目”,向这家新半导体公司补贴约700亿日元(约合5亿美元)。日本经济产业省大臣西村康稔在新闻发布会上表示:“半导体将成为AI、数字产业和医疗保健等新前沿技术发展的关键组成部分。”

在投入了资金、技术、人才之后,这家日本半导体领域的“新秀”能帮助日本在全球半导体市场追回“失落的三十年”吗?

就在去年12月,野心勃勃的Rapidus先后和IBM达成2nm制程的合作,并与欧洲半导体研发中心Imec达成合作备忘录(MOC),强化日本半导体生态培育和人才培养。

Rapidus-IBM-IMEC的合作可以说是全球半导体行业历史上最为雄心勃勃的项目之一。日本目前在芯片制造技术方面落后于全球领先者台积电和三星约10年,处于40纳米工艺节点。该联盟计划在两到三年内跨越多个中间节点,从而开始生产2纳米芯片。

Rapidus CEO 小池淳义更庞大的愿景则是,在北海道打造日本的硅谷,有机会成为引领全球芯片行业趋势的“北极星”。

小池淳义想要让全半导体供应链商进入北海道投资,为2025年的试点生产线运营做准备。在小池淳义看来,单打独斗“不是振兴日本半导体的正确方式”。

毫无疑问,如果Rapidus成功实践了2nm的量产,那距离日本半导体想要的“逆袭”也就不远了。

但现实是,日本当前在半导体产业链上游的材料端和设备端的竞争优势,却缺失先进制程半导体产能,在芯片制造技术方面落后于全球领先者台积电和三星约10年,处于40纳米工艺节点,这导致上游产业的研发可能需要在海外进行或者需要与海外厂商合作。

台积电在2007年量产的45nm,用了16年时间,才在今年完成了3nm的量产,离2nm还有一定的距离,也就是说,Rapidus要用四年时间完成台积电16年都没完成的事。

小池淳义倒是信心满满,在2nm半导体分为1000~2000个工序,需要包括设备操作员在内的约1000名技术人员的现实情况,他在接受采访时强调称,通过AI和自动化等方式,只需一半人员即500人就可应对。

“日本之所以失败,是因为它试图自己制造一切,” 小池淳义说。“我们不会重振日本的半导体行业,但我们正在讨论日本制造业如何为全球做出贡献。”

扶持代工巨头建厂

扶持代工巨头建厂

日本政府在半导体产业上的系统性布局始于2021年3月,经济产业省设立“半导体和数字产业战略研究会”,振兴半导体产业的“三步走”路线为——恢复半导体产能、推动下一代半导体发展、为未来技术“奠基”。而c重要一环就是引入台积电。

日本政府提供总额约4760亿日元(约235亿人民币)的补贴,邀请台积电在熊本县建设半导体工厂。2011年11月,台积电与索尼半导体制造公司(Sony Semiconductor Solutions Group,SSMC)共同宣布合资成立“日本先进半导体制造”(JASM),于两年后的2024年12月将开始进行生产。

台积电将在日本熊本县建设22nm和28nm的半导体生产线,预计于2024年开始量产。该产线月产能为5.5万片12英寸晶圆,用于车规和家电用芯片产品的生产。未来还将升级至更高性能的12-16nm工艺,后续不排除再提升工艺。

对于已经退出尖端逻辑半导体的自主生产的日本来说,22-28nm相当于日本国内最尖端的技术。

受台积电在日本建晶圆厂的刺激,三星也计划加大日本晶圆代工市场的重视。三星电子在日本东京都召开晶圆代工事业说明会,向客户展示技术、产能展望,目标扩大日本晶圆代工业务。

确实,日本在半导体材料与设备上占据竞争优势,许多企业同样有着丰富的半导体产品生产制造经验。松下、NEC、日立、三菱等都曾经拥有半导体业务,索尼更是当今世界CIS图像传感器巨头,铠侠是主要的3D NAND供应商之一。

但日本的半导体业务以IDM模式为主,缺乏半导体代工方面的经验。就连著名的VLSI研究所也是只攻坚基础技术,技术分享后几家又回到各自封闭的状态里。

从IDM到代工厂转变并不简单,需要许多操作方面的控制能力,并在开放方面进行文化变革。这一点从英特尔发展半导体代工业务过程中也可见一二。

人才短缺,日本爬得起来吗?

人才短缺,日本爬得起来吗?

而日本人才短缺成了半导体发展中更棘手的问题。

为了削减成本,日本企业选择将生产基地迁往海外。

直到本世纪初,日本的瑞萨电子、松下和富士通等公司还在陆续缩减生产部门,甚至将其出售,这也直接导致了2013年左右的日本半导体行业人才的大规模跳槽和解雇。其中一些优秀的工程师有可能已经被调到海外,另外一些工程师分流到设备制造商或材料供应商工作,可能也有不少人被迫在半导体以外的其他行业寻求工作机会。

据相关数据统计,流向海外企业的日本半导体人才中,韩国有40%、中国有近30%来自日立制作所、松下等日本8大企业,甚至其中许多是获得了经常被引用专利的顶级半导体专家。

日本想要将制造业回流,迫切需要解决人才稀缺的问题。这意味着日本半导体人才培养需要重新开始,或者同时尝试将流失海外的半导体人才重新引回国内。

更让日本“措手不及”的是,因少子老龄化不断加剧,劳动人口的数量和占比持续下降,高科技人才更加稀缺。

60年代末日本65岁以上人口占总人口比重突破7%,正式步入老龄化社会。80年代中后期日本老龄化程度快速加深,1994年老龄化率突破14%,进入联合国标准下的老龄社会。随后又仅花了12年的时间,老龄化率于2006年超过21%,达到超老龄社会,将全球其他国家远远甩在身后。

据日本总务省统计,在芯片制造业工作、年龄在25~44岁的技术工人,2021年总数为24万人,但2010年曾达到过38万,人数呈现出明显的下滑态势。

日本电子信息技术产业协会(JEITA)表示,今后10年,将需要增加至少35000多名半导体人才,需要政府的政策支持,并开展产官学合作,才能培养出所需的人才。

由于半导体行业爆发式增长,全球范围内人才需求量在欧美,以高薪吸引高技能人力资源的趋势明显,但在日元大幅贬值的情况下,高薪聘用人才的成本大幅提高,或将在人才争夺中落后。

尾声

尾声

日本半导体制造业的衰落或许可以看作是在数字化浪潮下,盲目闭门造车的教训。

半导体的发展离不开下游应用实例的支持,最初的兴盛离不开上世纪60年代的计算器热潮。90年代以后的下坡路,也与其错失了PC普及带来的新机会有关,没有赶上半导体中心由存储芯片(DRAM)向逻辑芯片(CPU)转换的大潮。

在新版日本半导体战略中,也可以看出日本态度180度的重大转变,不再继续坚持到工业独立政策。目标是与美欧合作建立全球供应链,以减轻疫情期间发生的冲击,并减少对外部的依赖。

日本政府和产业界人士之间正弥漫着这样一种紧迫感,或许已经到了日本半导体产业背水一战的关键一刻,如果错过现在,日本的半导体制造业还会再有重振之机吗?

本文不构成个人投资建议,不代表平台观点,市场有风险,投资需谨慎,请独立判断和决策。

+61

+61 +86

+86 +886

+886 +852

+852 +853

+853 +64

+64