超级头部主播带货时代终结(组图)

又一个不带战报的双十一落幕,“沉默”成了平台间的默契。

电商平台间的竞争焦点,从过去交易规模的数字PK,转向“低价”、“服务”。

这种变化从一定程度上反映出了平台电商现状:老用户流失、新增用户乏力,迫使平台只能通过低价维系与存量用户间脆弱的关系。一旦消费者发现某个平台提供的价格更为优惠,便毫不犹豫地选择“倒戈”。

尽管大盘狂欢不再,我们仍能在细分领域中看到一些惊喜。

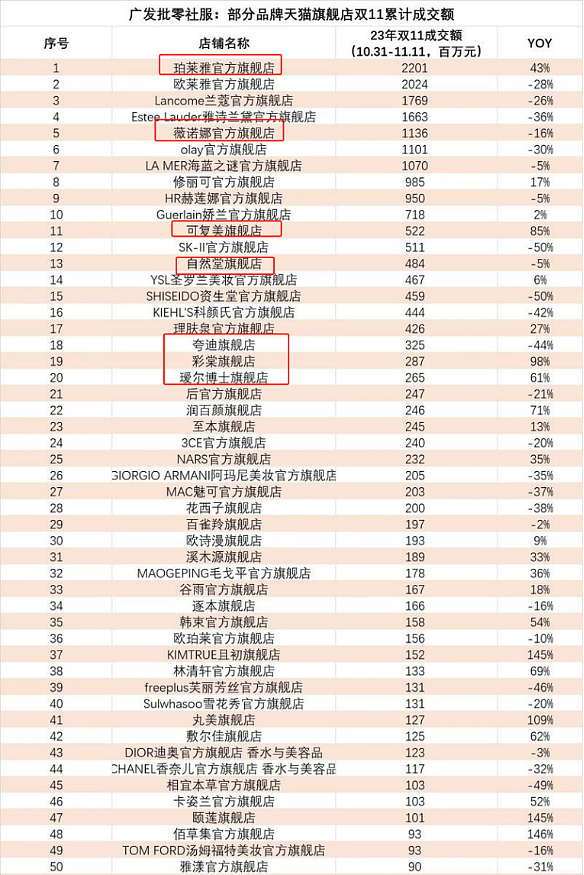

比如,在美妆个护领域,国货品牌珀莱雅首次超越国际巨头欧莱雅和兰蔻,夺得美妆榜首,将雅诗兰黛挤到第四位。

美妆榜单中涌现了更多国货“新面孔”,如可复美、彩棠、瑷尔博士,它们都是首次跻身天猫双十一美妆成交额前20的国货品牌。

美妆个护一直都是双十一大盘中的重要贡献者。今年也是美妆领域经历了赛道红利减弱以及超级头部主播李佳琦舆论事件后的首个双十一,市场对于其中的任何变化都保持着高度的关注。

珀莱雅历史性超越欧莱雅

珀莱雅历史性超越欧莱雅

今年双十一整体如预期般平淡。

根据第三方平台星图数据,10月31日至11月11日,综合电商平台、直播电商平台累积销售额为11386亿元,同比增长仅2.08%(2022年为+15.6%),与去年基本持平。

以淘天、京东、拼多多为主导的综合电商平台总销售额为9235亿元,同比-1.12%(2022年为+2.9%);

以抖音、快手、点淘为主导的直播电商销售额达2151亿元,同比+18.58%(2022年为+146.1%)。

显然,综合电商增长动力难觅,各平台之间的低价竞争像是“左手倒右手”,是一种“内卷式”的零和游戏,并未带来实质性增量。

直播电商的存在略微提升了整体大盘的增速,只是今年直播电商的增速也出现大幅放缓,从去年的三位数的增长下滑至今年不足20%。

尽管整个大盘亮点缺缺,但细分赛道中不乏亮点出现。

“国货之光”珀莱雅不仅历史性地超越了海外巨头欧莱雅,成功夺得双十一美妆销售冠军,整体国货品牌的增长速度都明显高于国际品牌。

珀莱雅、可复美、彩棠、瑷尔博士、润百颜等品牌增长幅度达到二位数乃至三位数以上;而欧莱雅、兰蔻、雅诗兰黛、Olay等国际品牌几乎是清一色的下滑;日韩品牌掉队,未出现在Top10榜单中。

根据券商的测算,今年美妆国际品牌整体GMV增速合计为-20%以上,而国货品牌的总体增速约在10%左右。

事实上,从双十一筹备期就可以明显看出,电商平台和直播间在资源配置上明显向国货品牌倾斜。

超头主播李佳琦的直播间成为这一趋势的缩影。

今年双十一,李佳琦直播间美妆品牌上新数量比去年增加了8个左右,SKU上新了381个。在上新品牌中,国际品牌比去年减少了10个,国货品牌却增加了18个。这也使得国货品牌占比从去年的22%上升到37%。同时,国货品牌的SKU数量也显著提升,占比达到40%,去年仅为21%。

为什么今年主播、平台资源更向国货倾斜?

深层次的原因在于消费者在宏观经济疲软的环境下更倾向于高性价比产品,国货品牌的价格优势迎合了这一趋势。

且今年,阿里、京东等电商平台也呈现出向中腰部品牌流量倾斜的趋势。过去,阿里的流量往往倾向于高销售额,GMV越高,流量切斜的越多。

但今年平台的整体策略所有改变,流量开始往高销量切斜,卖的量越多,流量就会更高,用“以价换量”的方法留住存量用户,而高销量往往需要低价产品的推动。

美妆榜单涌现更多国货“新面孔”

美妆榜单涌现更多国货“新面孔”

今年国货品牌的显著表现显然不仅源于在性价比方面的优势,而是在产品力、价格和营销能力等多个维度都取得了十足的进步。

比如今年的销售额冠军,珀莱雅的核心单品双抗系列和红宝石系列已经升级至3.0版本,通过多次成分和包装细节上的优化,满足了消费者不断变化的需求,保持了持续畅销的状态。

红宝石面霜3.0仅在预售阶段就创下了超过70万件的销售佳绩,多次补货后依然售罄。早C晚A套装销售40万件,双抗面膜30万件,双抗精华20万件,将天猫总销售额推至22.19亿元,在抖音平台更是实现了高达269%的增速。

除了珀莱雅荣登榜首,今年前20名品牌中也涌现了更多国货品牌,包括薇诺娜(第5位)、可复美(第11位)、自然堂(第13位)以及夸迪、彩棠和瑷尔博士(17-20位)。其中可复美、彩棠和瑷尔博士是首次跻身前20位的品牌。

值得一提的是,巨子生物旗下可复美是今年为数不多保持全年高增速的美妆品牌,其胶原蛋白成分教育深入人心,这一势头也成功延续到双十一。

在可复美天猫官方旗舰店,GMV同比增长80%以上;在抖音官方旗舰店,GMV更是同比增长200%以上。明星大单品胶原棒胶原棒GMV同比增长200%以上。

瑷尔博士是福瑞达剥离地产业务后首次迎来双十一考验。

专注于美妆主业的策略带来销售额的爆发性增长,颐莲天猫平台同比增长161%,抖音平台同比增长125%,瑷尔博士天猫平台同比增长197%,抖音平台同比增长102%。

脱离超头的怪圈

脱离超头的怪圈

今年美妆直播领域也呈现出更为健康的态势,尽管大多数国货品牌实现了高速增长,这种增长并非完全依赖于超级头部主播的直播间。

自播占比和高增长率逐渐趋于匹配,意味着对主播的依赖程度在下降。

值得强调的是,珀莱雅的高增速是在高基数的情况下实现的,自播占比仍维持在50%左右。

其他品牌如丸美、韩束自播占比分别为77%、56%。而可复美的自播占比相对较低,仅为26%,主要原因在于抖音通过“广东夫妇”的带货起量大。

为什么今年要特别强调自播率?

这与行业直播发生的结构性变化密切相关。

过去带货主播,特别是超头主播一度是品牌销量的保证,2020年时国货品牌玉泽在李佳琦直播GMV占到70%以上。

但今年风向变了。无论是此前的花西子事件,还是底价协议接二连三的风波,让消费者意识到直播间的“最低价”背后的猫腻。

超级头部主播依赖庞大的流量几乎垄断了整个行业,扣点率不断攀升,虹吸了大部分的利润,#李佳琦的双十一相当于打工人10万年#在双十一尾声再登热搜。

可预见的是,这种畸形的消费渠道不会长久。加之各大平台纷纷卷入低价竞争,直播间内低价优势逐渐削弱。

从整体趋势来看,摆脱对超级头部主播的依赖,品牌建立自身的自播平台是一个较为明确的发展方向。在超级头部主播占比相对较低的品牌优势会更大。

也有越来越多品牌认识到不能过度依赖主播,开始探索新的营销手段。比如韩束靠自制抖音短剧出圈,迎来抖音渠道的大爆发,在抖音护肤类GMV排名仅次于珀莱雅,第三名是欧莱雅。

这样的现象让大家意识到,之前似乎陷入了超级头部主播的怪圈,好像只有他们才是销量的保证。

然而,珀莱雅、韩束等品牌的成功证明,通过优质产品本身和创新玩法,即使不依赖超级头部主播,同样能够吸引并保留消费者。

来源:见智研究 作者陈艳

+61

+61 +86

+86 +886

+886 +852

+852 +853

+853 +64

+64