货币战结束了?——再理解97亚洲金融风暴(组图)

亚洲货币战结束了?

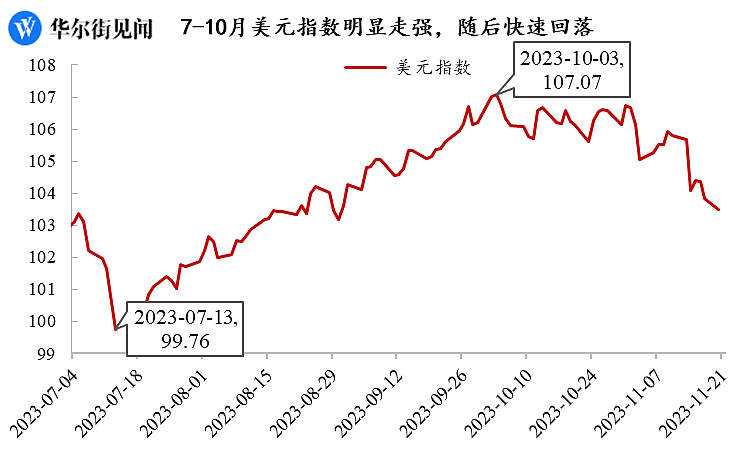

近期,美元指数明显回落,目前已经来到了103.97点左右的位置水平。

在此背景下,包括人民币在内的非美货币汇率开始明显反弹,似乎此前市场所担忧的“亚洲货币战”已经偃旗息鼓了?

要知道,自7月起,随着美国经济、通胀数据双双走强,市场对于美联储加息预期升温,导致美元汇率明显走强。从美元指数来看——7月13日,美元指数仅录得99.76点,但在短短两个多月的时间内,美元指数就已经攀升至107.07点。

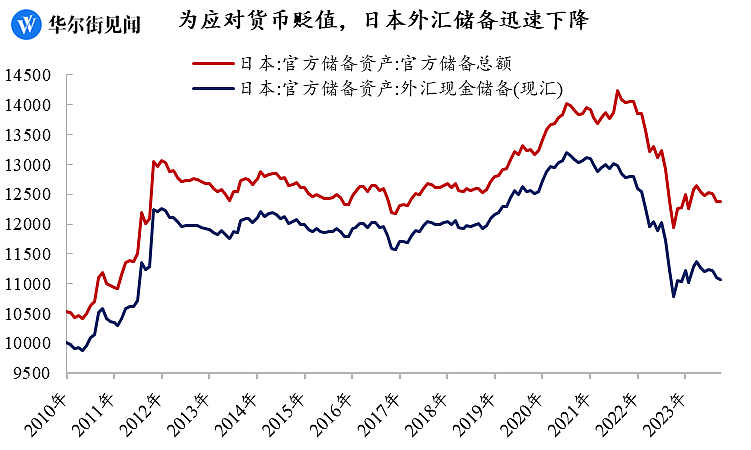

美元快速走强对非美货币汇率形成较明显的压制。以日元为例,今年以来日元兑美元汇率开始迅速贬值,目前美元兑日元汇率已经突破150。目前日元汇率已经贬值至2000年以来的最低水平。

更让人担忧的是,为了对抗美联储加息带来的货币贬值,日本央行开始在公开市场上大量抛售美元来缓解汇率压力,这导致了日本央行的外汇储备开始明显下降。

汇率持续贬值+外汇储备低位,让人不禁想起了1997年的亚洲金融风暴,市场开始普遍担忧美国及国际资本借机掀起新一轮“货币战”,借此来收割亚洲国家。

世纪末的大收割——如何理解97亚洲金融风暴?

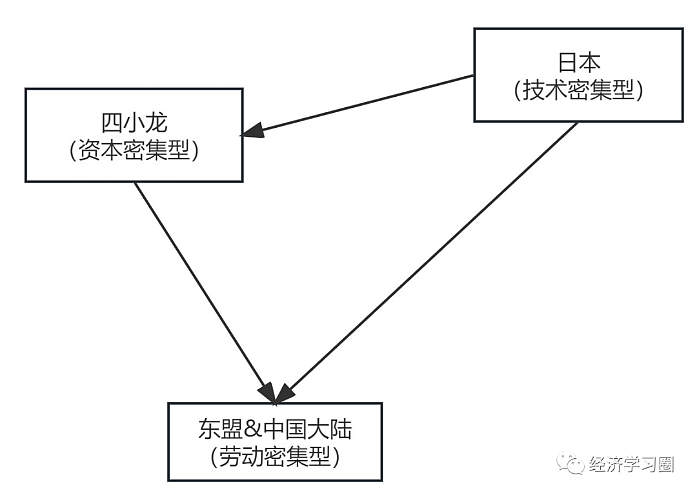

二战后,凭借着劳动力成本优势,以日本为首的东南亚国家大力吸收来自以美国为核心的西方资本主义国家的资金和技术,实现经济的快速增长。并构建了以日本为核心的“雁阵”经济发展模式(日本从劳动力密集型发展模式转向技术型,并将产业链逐步向后发国家转移)。

在这样的经济结构模式下,“头雁”(日本)负责输出资金和技术,后发国家承接海外产业链,形成了以制造业为主导,“投资-扩产-出口”的经济发展模式。但这也造成产业结构单一、外债高、期限短等问题。

而在这一的“雁阵”模式下,东南亚各国的发展模式较为类似,经济贸易关系较为紧密,这也是危机能够从泰国蔓延至整个东南亚的根本原因。

那么,以泰国为首的东南亚国家,到底露出了怎么样的破绽,给到了以索罗斯为首的国际金融巨鳄狙击的机会呢?

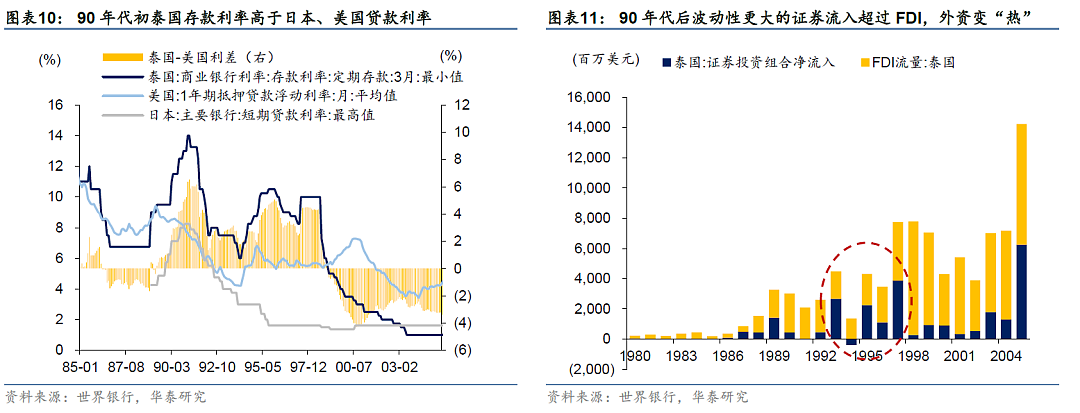

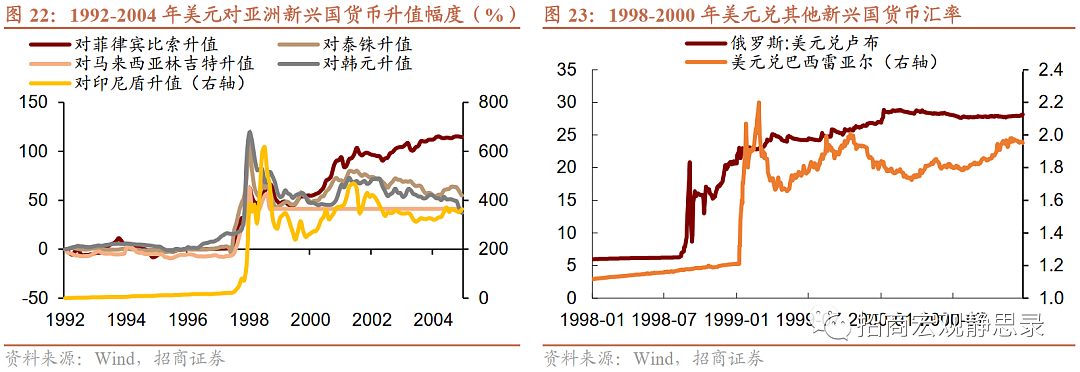

首先,为了吸引海外资本,当时泰国等东南亚国家推行高利率政策,大量海外资本流入,陷入了“虚假的繁荣”。可以看到,在危机爆发前,泰国存款利率明显高于美日等国家,促使大量国际投资者进行利差的套利交易(卖出日元、美元,存入泰铢以获取更好的存贷收益)。这就使得大量证券资本流入泰国市场,埋下了危机的“隐患”。

通过历史数据也可以看到,1993年和1995年证券流入泰国的金额甚至超过了FDI,达到了20万亿美元的规模。

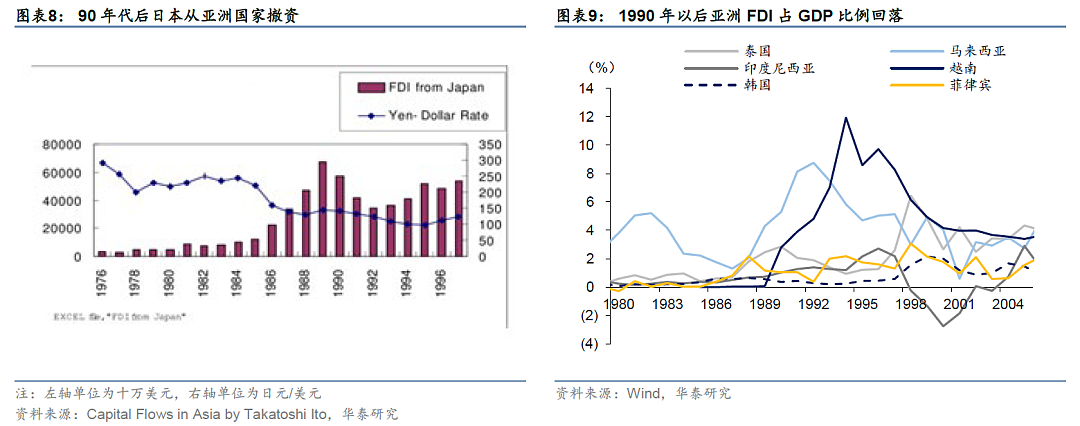

但是,当日本因房地产、银行危机陷入经济低迷状态后,“头雁”的经济增长失速导致了整个东南亚地区经济增速放缓,日本开始从东南亚国家撤资来“自救”——可以看到,在1990年后,亚洲FDI占GDP的比例出现了明显的回落,这其中主要的减量就来自于日本。

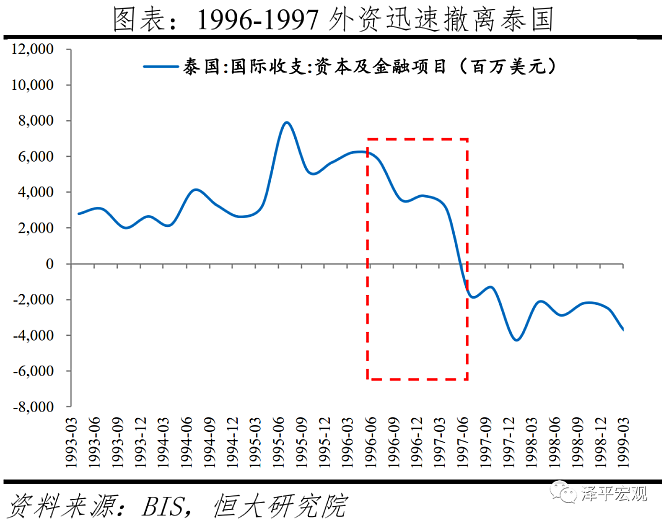

据BIS数据显示,1995年到1999年间,东南亚地区总共减少1925亿美元贷款。以泰国为首的东南亚国家面临着外资迅速“抽离”的尴尬局面。贷款和投资的突然抽离导致东南亚陷入“货币贬值→经济下行→坏账暴露→资本外流”的负反馈循环。

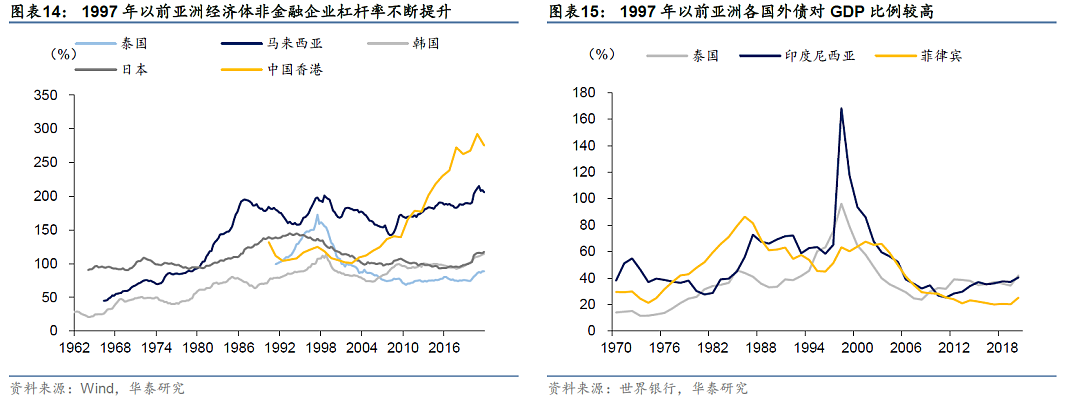

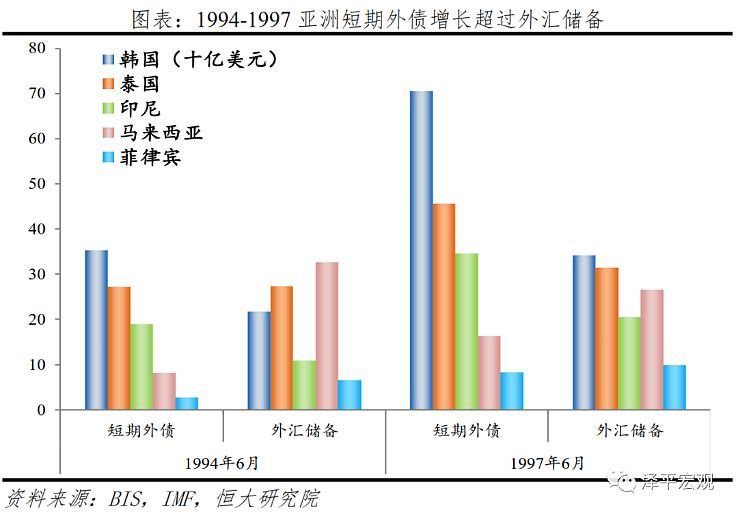

让人担忧的是,此时以泰国为首的东南亚国家债务扩张规模迅速上升,且远高于其外汇储备量,在一定程度上使得国家“资不抵债”。

更致命的是,当时东南亚国家大多采取的是固定汇率制度(盯美元),面对当时因美元升值、国际收支逆差、资本外逃和投机性攻击造成的本币贬值压力,实行固定汇率制的东南亚国家只有两种政策选择:

一是出售外储、变现出口创汇收入或提高利率以捍卫币值稳定(前者不可持续、后者则会令预期恶化);

二是采取浮动汇率制,任由汇率贬值。

而在国际炒家的狙击下,大多数东南亚国家最终选择了放弃固定汇率制度,使得其汇率大幅贬值,这也使得以索罗斯为首的国际炒家赚的盆满钵满。

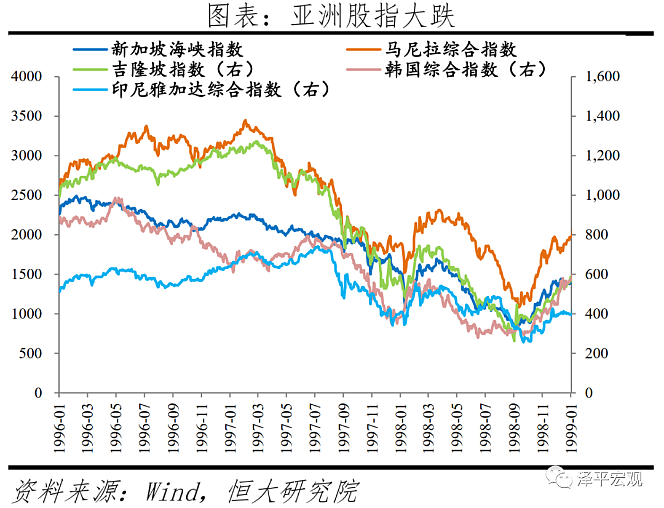

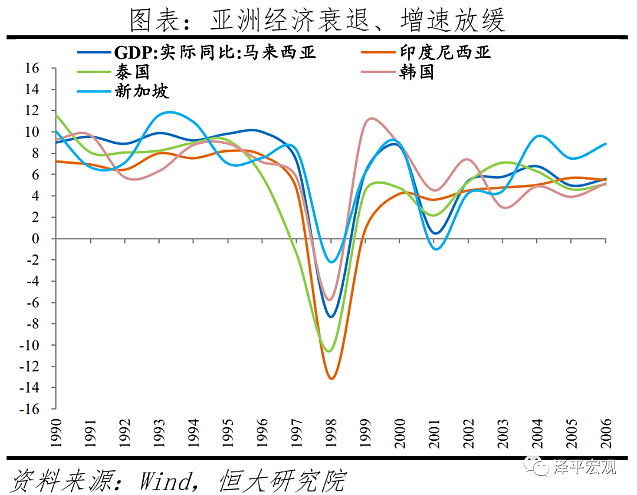

与此同时,这些东南亚国家的股指大幅下跌,经济增速明显放缓,亚洲金融风暴爆发!

整体来看,亚洲金融风暴能够蔓延的根本原因在于其“雁阵”发展模式;诱发亚洲金融风暴的直接原因是东南亚国家“债台高筑”叠加其外汇储备不足。此外,东南亚国家当时采取的固定汇率制度也给到了国际资本对其狙击的空间。

从固定汇率到浮动汇率——如何理解来自汇市的冲击?

前文我们提到,当时亚洲金融危机爆发的一个重要因素是东南亚国家大多采取了固定汇率制度,那这一制度存在怎么样的弊端呢?

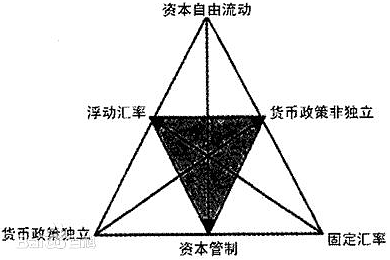

1999年,美国麻省理工学院教授克鲁格曼在蒙代尔-弗莱明模型的基础上,结合对亚洲金融危机的实证分析,提出了“不可能三角”(Impossible triangle)。即一个国家不可能同时实现资本流动自由,货币政策的独立性和汇率的稳定性。也就是说,一个国家只能拥有其中两项,而不能同时拥有三项。

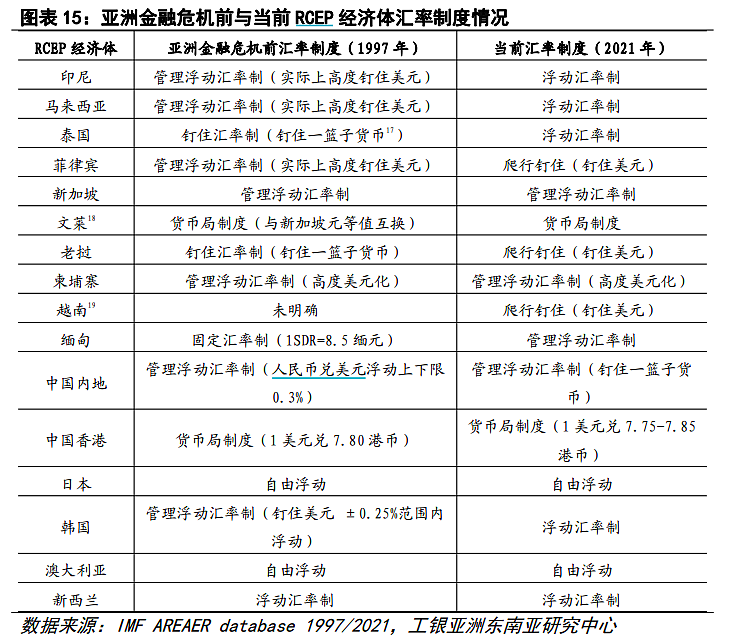

可以看到,在亚洲金融危机后,各主要东南亚国家均放弃了固定汇率制(管理浮动汇率制),进而转向使用浮动汇率制度。

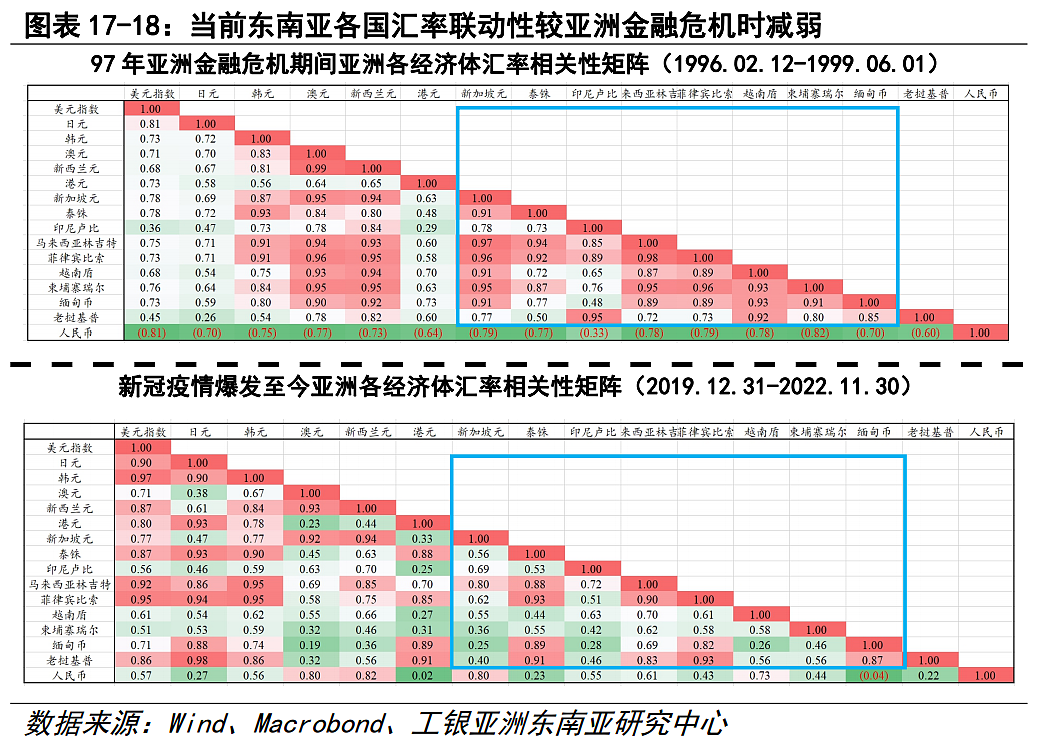

同样,通过数据对比验证来看,相较于亚洲金融危机之前,目前亚洲各经济体汇率的相关性明显减弱,各国产业链结构的差异性也开始加大。

拒绝收割——如何应对汇市冲击?

在亚洲金融风暴背后,我们不禁需要思考,汇率市场对于经济的冲击究竟能有多大,为什么一个庞大的国家可以被国际资本如此狙击,甚至会导致国家破产(如韩国)。

首先,从规模来看:据BIS数据,截至目前,全球外汇市场日均交易规模高达7.5万亿美元,大约是美国经济总体量的三分之一左右。即使剔除重复交易的因素,这一数字也可以说是“触目惊心”了。

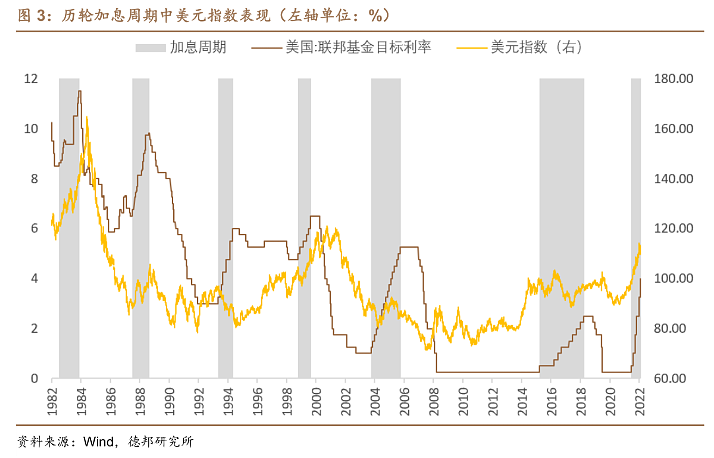

其次,从变化幅度来看:全球外汇市场风云诡谲,尤其是美联储的每一轮的加息周期都将掀起“腥风血雨”,对全球汇率市场造成严重的干扰,进而收割全球经济。

就比如说2020年以后,随着美国货币政策的快速调整,美元指数大幅波动,对全球政治经济格局造成了不可估量的影响。

+61

+61 +86

+86 +886

+886 +852

+852 +853

+853 +64

+64