恐慌!多伦多大批楼花买家破产!房主晒账单比惨:一年利息7万,本金1600(组图)

2023年是加拿大央行疯狂加息的一年,

也是房价下跌的一年,

个别区域跌幅甚至超过20%。

最痛苦的莫过于那些在市场高位,

买了房子同时选择了浮动利率的屋主。

与此同时,

楼花买家的日子也不好过,

大批人陷破产危机!

自春季以来,Scott Terrio遇到了大约十几位无法完成楼花交易的购房者,因为评估价值相差了数十万加元。这是他在消费者破产领域的14年工作经验中首次遇到的情况。这些人感到困扰,无法为两三年前购买的单元获得贷款,于是来找他咨询,不确定接下来该怎么办。

图源:51记者拍摄

据Toronto Star的文章报道,来自多伦多Terrio表示,“在2023年之前我真的没有见过这种情况。” 作为Hoyes, Michalos & Associates的消费者破产经理,他认为,“这非常能说明未来的情况。”

在疫情期间,央行将隔夜贷款利率设定为0.25%,以帮助陷入困境的经济,让人们更容易借钱。这导致抵押贷款利率创历史新低,购房者蜂拥而至,导致了楼花的蓬勃发展。但自央行从2022年3月开始加息以抑制不断膨胀的通货膨胀以来,抵押贷款利率大幅上升,大多伦多部分地区的房价已经下跌了多达40%。

在此之后,一些总部位于大多伦多地区的破产受托人表示,他们注意到了恐慌的楼花购买者来寻求他们的建议,或在某些情况下申请破产。而专家表示,痛苦并不会就此止步,因为越来越多的开发商选择对那些无法完成交易的购房者采取法律行动,这给购房者带来了越来越沉重的财务负担,而这些买家把破产视为最后的手段。

专家表示,随着更多的交易在2024年临近,这种趋势很可能会持续下去。

以前,如果买家无法完成购房交易,他们会通过转让销售来转让单位,这是一种合法交易,原始的预售公寓买家将购房协议的权利和义务转让给另一位买家,这样他们可以赚取更多的钱,或者至少不赔钱,但由于现在公寓价格大幅下跌,他们不得不亏本出售。

2022年1月,Terrio的一位客户以65.9万加元的价格再加上3.5万加元的定金购买了多伦多北部一处半建成的预售公寓。到了2023年夏天,单元已经可以交付使用,但因为利率飙升,价格下跌,其鉴定价值却只有40万加元。因此,他们无法为房子获得贷款,最终失去了定金。一个月后,他们收到了开发商律师的一封信,威胁说如果他们不交付使用就会起诉他们。他们仍在等待看是否会出现诉讼。

Mihir Chande, Chande&Company Inc.的持牌破产托管人表示,自秋季以来,他处理了更多与房地产有关的问题,占接听电话总量的20%,其中大部分是来自楼花购买者。大约一半的人能够与开发商达成和解,而另一半则进入正式提起申请以获得债权人保护的阶段。如果被拒绝,他们只能申请破产。

Chande补充说,处理预售房购买者的情况令人惊讶,因为自2008年金融危机以来,房价大多数情况下持续稳步上涨。他的客户来自“各个地方”,包括Scarborough、Richmond Hill和Burlington在内的大多伦多地区。“我认为到2024年,随着交房日期的临近,我们会接到更多电话,利率压力会影响更多人。”

从去年到今年,楼花买家的日子不好过,同时大批房奴也在苦苦挣扎!

加拿大房主晒贷款账单比惨:

一年利息$7.4万,本金$1600!

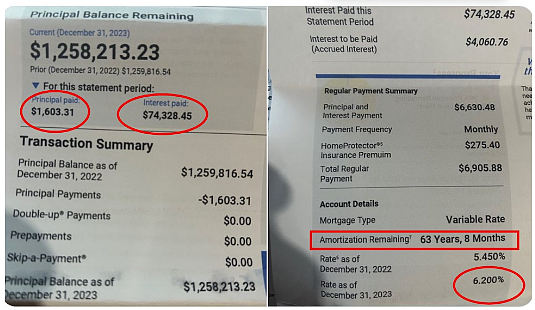

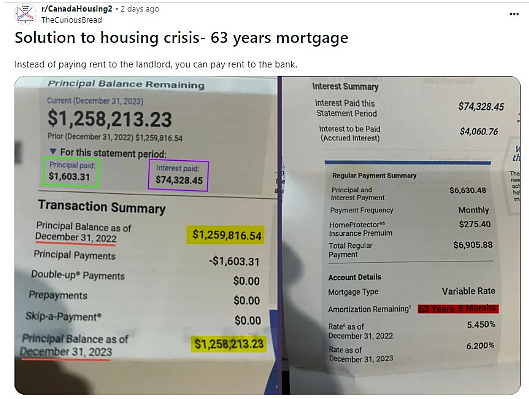

最近一位网友在社交媒体贴出一张贷款账单,显示屋主一年付了利息7.4万,而本金仅付了1600元,需要超过63年才能还清贷款。

图源:X @ChristineDolik

账单显示,该抵押贷款已延期至63年零8个月,这意味着假设一个人从40岁开始贷款,要到103岁才能还完贷款。

在2023年,该贷款者支付本金1603加元,但是支付利息74,328加元。加上保险,月供6905加元。

由于支付的本金太少,贷款者基本在支付利息,这意味着贷款者基本在花每月近7千元向银行租房子,还清贷款漫漫无期。

一位网友留言说:最可悲的是他们现在被捆住了。自2022年以来,该房屋已大幅贬值,如此高价的房屋出售费用也非常高。这是全球金融危机期间房主遭遇的重演。

在reddit上有人贴出同样的图片:

图源:reddit

网友评论说:这家伙肯定不希望房价调整。

一位网友说:我对那些没有阅读贷款内容就签名的人没有太多同情心。是的,这就是利率上升时固定利率和浮动利率贷款的运作方式。

一位网友说:是的。如果这些人破产并不得不将财产抛售,那么整整一代人都会吸取这个教训。对于陷入其中的个人来说,这将是一个非常痛苦的教训,也会对加拿大经济造成影响,但吸取这一教训的好处将延续到下一两代人。

相反,政府和银行不会让这种情况发生,所以我们留下了愚蠢的高房地产价格和人们抱怨政府的救助支付计划。住房调整肯定会对选举产生影响。

我们都抱怨房价,但我们都在与那些最不计后果的人(以及外国资金)抢offer。

一位网友说:屋主显然有非常不错的收入。在我看来,这是一个钱比脑子多的例子。

一位网友说:能获得100万以上抵押贷款的人不会得到同情。第一个应该抱怨政府为什么不让银行强制回购?显然,这是一笔无力偿债的债务。

一位网友说:作为一名政策分析师,我有一些政府可以考虑的想法。

禁止企业购买单户住宅用于出租以获取利润。如果不是完全禁止,则向非永久居住在该住所的业主征收30-40%的税。

限制加拿大公民或永久居民一次可以拥有的收入租金数量。

对外国投资者购买加拿大住宅物业实施一系列限制。征收近乎惩罚性的外国买家税,以抑制外国所有权。

实施法规以加强对房地产市场和房地产经纪人的控制。制定销售要求,要求根据经济状况以及实际财产的比例价值对房屋进行适当的评估。

增加或增强首次购房者的税收优惠和信贷。

投资支持与住宅建筑和房地产开发相关的行业。

更好地监管开发商的基础设施,以确保他们无法通过偷工减料、满足建筑规范或过高估价房产来中饱私囊,从而欺骗有远见的购房者。

彻底改革CMHC以帮助支持人们买房,而不是保护大银行。

这些只是他们可以开始的一些想法。我什至不会讨论住房可用性与人口眨眼移民水平的比例问题。

+61

+61 +86

+86 +886

+886 +852

+852 +853

+853 +64

+64