急死人了!中国年轻人为什么不愿意提前消费了?(组图)

信用卡发卡量连续四个季度下降,与此同时,部分上市银行披露的信用卡贷款规模亦显示出下滑。专家认为,年轻人理性消费可能是长期趋势,势必影响信用卡市场的长期表现

“用信用卡给人一种经济情况很不受控的感觉,不喜欢提前支取的消费形式。”当被问及是否使用信用卡,27岁的黄艺给出了否定的答案,“没有钱就不买,为什么要刷信用卡?”

一直被认为热衷“提前透支”的年轻人,消费观念似乎正在趋于理性与保守。

近期,关于“年轻人不爱用信用卡”的话题登上微博热搜,与之共同引发关注的,还有信用卡发卡量的下滑——根据中国人民银行发布的《2023年第三季度支付体系总体运行情况》,截至2023年9月末,信用卡和借贷合一卡在用发卡数量共计7.79亿张,环比下降1%,发卡量连续四个季度持续下降。

信用卡发卡量也许并不直接指向年轻人对于信用卡喜好,但在宏观经济环境经历变化的当下,年轻人对于“提前透支”的态度正发生转变。

从提前透支到量入为出

当代年轻人如何看待信用卡?“不用信用卡,拒绝掉进消费陷阱”“用信用卡攒积分得权益”“用信用卡担心以后还不上”。社交平台上,年轻人给出的答案不尽相同。

在受访的多名年轻人中(注:此处主要为95后人群),大部分人均有办理信用卡的经历,但对于使用信用卡,不少人持谨慎态度——在透支消费路上“栽过的跟头”成为部分年轻人不想使用信用卡的主要原因。

“以前我把刷信用卡看作一件有面子的事情,现在我不这样想了。”无论是欠下几万元卡债靠求助父母还清款项后的幡然醒悟,还是因为忘记到期还款经受的教训,均让部分年轻人改变了对提前消费的看法。

黄艺也曾是“先消费后还款”年轻人中的一员,大学时花呗曾是她的主要消费方式,“但还款时我舍不得把钱从余额宝拿出来,于是进行了分期,最后发现要还的利息比收益还高,从此我再也不提前消费,包括使用信用卡。”

相较于部分年轻人对于信用卡等“提前透支,之后还款”消费方式的抗拒,25岁的肖南持不同看法,“目前身边朋友普遍持有1张-2张信用卡,有时候买大件还能免息分期。除了获取权益,平时薅羊毛也不错。”据他介绍,现金用于理财,信用卡用于平时消费,是当下不少年轻人的做法。

值得一提的是,肖南秉承“非必要绝不多花一分钱”的宗旨,“我在消费前一般先考虑自己是否还得上。”肖南进一步表示,“不管是逾期还是分期都挺不划算的。”

年轻人对待消费呈现出谨慎稳妥的趋势。根据时趣研究院2023年发布的《中国青年生活消费观调研及营销洞察报告》显示,调研样本中(覆盖一线、新一线、二线44个城市的20岁-30岁的年轻人), 透支消费方面青年群体呈现比较稳妥的特征,多数信用消费比例集中在收入的20%以下,35%的青年人不使用透支消费。

上述报告同时指出,“更多青年人在刻意增加存款,体现出想要抵御风险的心理。”

信用卡还受青睐吗?

当年轻人的消费观念趋于理性,信用卡对于年轻人还是平时消费支付的最优选择吗?

“不是年轻人不爱用信用卡了,只是现在大家普遍担心未来的收入情况,提前透支有还不上的风险。”作为年轻人群体中的一员,肖南认为,适时调整消费习惯是必要之事。

在中国邮政储蓄银行研究员娄飞鹏看来,从消费需求的角度看,年轻人消费理念和行为转变,直接降低了其对于信用卡的需求。

“量入为出的想法越来越普遍,势必会减少信用卡市场的销售规模,未来年轻人理性消费可能是长期趋势,势必影响信用卡市场的长期表现。”浙江大学国际联合商学院数字经济与金融创新研究中心联席主任、研究员盘和林指出。

值得一提的是,近年来薅信用卡积分羊毛的难度在逐渐升级。例如在2023年末,平安银行(9.170, -0.03, -0.33%)便调整了信用卡积分规则,根据公告,平安可计积分的网付交易渠道中不再包含支付宝和微信(部分高端卡除外),在云闪付渠道、手机PAY、银联二维码上单笔交易金额低于1000元(含)时,不予计算积分。

而这并非孤例,在此之外,包括浦发银行(6.590, 0.03, 0.46%)、中信银行(5.610, -0.01, -0.18%)、交通银行(5.770, -0.02, -0.35%)、上海银行(6.230, -0.02, -0.32%)等在内的多家银行均对产品权益及积分规则进行了调整,增加积分兑换门槛,缩小产品权益范畴。

“以往积分兑换礼品很容易,选择还多,现在动不动需要加钱,一般喜欢的商品还很难抢到,为了这点‘仨瓜俩枣’不想麻烦了。”一名年轻用户表示,如今信用卡权益的吸引力已经大不如前。

此外,多名受访者表示,从便利度方面考虑,比起使用信用卡,使用其他支付方式更加省心。“别的方式相对方便,我也看不上信用卡那点权益,还没我打一次麻将输的钱多,不过主要还是目前消费需求也不大。”上述用户表示。

发卡量四季度连降

在年轻人的消费观念趋于理性的同时,信用卡市场正发生变化。

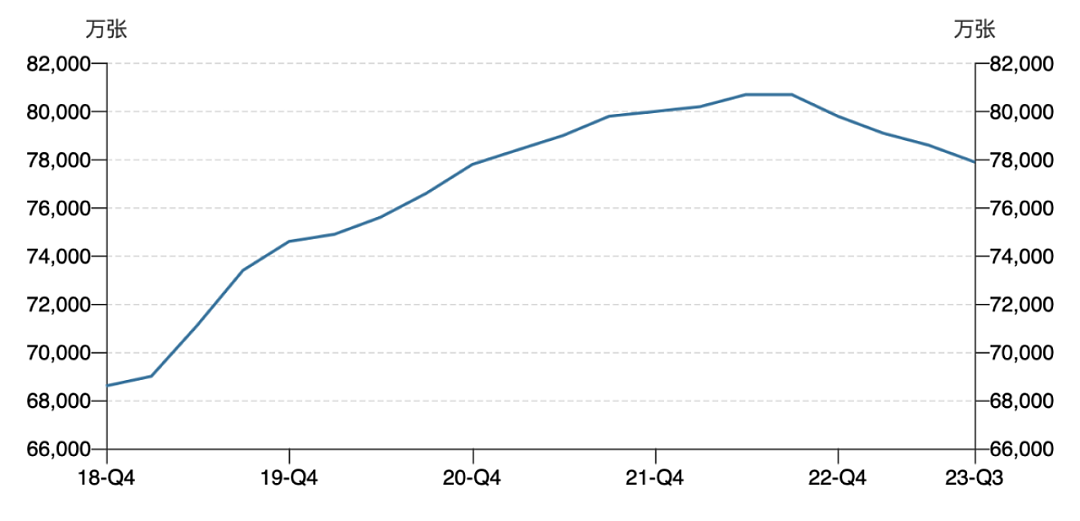

信用卡发卡量的变化最为直观。根据央行公布的数据,2023年9月末,信用卡和借贷合一卡在用发卡数量共计7.79亿张,环比下降1%。这是自2022年四季度以来,信用卡发卡量连续第四个季度出现下降。

图:近五年发卡量变化(信用卡和借贷合一卡)

图源:Wind数据

图源:Wind数据

而在信用卡贷款规模方面,部分上市银行披露的相关数据亦显示出下滑趋势。

上市银行2023年半年报显示,包括兴业银行(15.150, 0.06, 0.40%)(601166.SH)、平安银行(000001.SZ)、浦发银行(600000.SH)等在内的多家银行信用卡贷款规模均较2022年同期有所下滑。上述三家银行降幅分别为9.14%、6.97%和5.08%。

与此同时,部分上市银行信用卡交易金额亦出现了下降。以2023年半年报为例,在披露相关数据的上市银行中,大部分出现了下滑。幅度位列前三的银行中,兴业银行上半年信用卡交易金额12037.17亿元,同比下降13.99%;平安银行15441.84亿元,同比下降13.7%;光大银行(3.000, 0.01, 0.33%)(601818.SH)则为12439.23亿元,同比下降9.85%。

此外,青岛银行(3.080, 0.01, 0.33%)(002948.SZ)和中原银行(1216.HK)信用卡交易金额有所上升,不过以上两家银行基数较低,分别为414.96亿元和617.88亿元。

显然,在需求下滑的背景下,信用卡市场要想获得增量并非易事。

在盘和林看来,当前银行应该在有限存量市场上继续竞争,扩大业务规模,因为规模才是银行活下去的根本。“当然,也可以借助互联网巨头的端口来扩大信用卡业务,针对场景开发信用卡,提供信用卡支付的优惠来增加信用卡的使用。此外,也有人想能不能跳出存量市场,比如互联网金融,但现在的银行可能没有能力构建大型互联网入口,借力互联网企业仍是可行道路。”

华东地区某城商行相关业务人士认为,银行信用卡业务需要转变经营策略,以适应严监管存量时代的市场变化和监管要求。通过精细化的经营优化客户结构、创新产品和服务、加强数字化转型等措施,提高信用卡业务的效率和服务质量,实现可持续发展。

“信用卡经历快速发展后,市场总体已经较为饱和,同时互联网平台推出替代产品也占领一部分市场,这些都导致信用卡市场发展前景不如此前。对银行而言,在营业收入、利润增长面临压力的情况下,调整信用卡发展策略也是市场化选择。”娄飞鹏指出。

值得一提的是,信用卡主要满足日常小额消费,在满足大额或阶段性消费的消费信贷领域,近期多家银行掀起了新一轮消费贷利率优惠活动,多数银行利率低至3%,部分银行甚至给出了“2字头”的消费贷利率。然而,尽管利率一降再降,但据某城商行客户经理表示,目前客户新增贷款量相对较少,“可能还是需求不足。”

+61

+61 +86

+86 +886

+886 +852

+852 +853

+853 +64

+64