狂泻30%!特斯拉要被七巨头除名了?(组图)

最近,各大科技公司财报密集发布。

在素有科技股七巨头之称的几家科技股中,英伟达、Meta、亚马逊集体看涨,而微软、苹果、谷歌母公司Alphabet微跌。

最特殊的还属特斯拉,特斯拉股价持续走低,截至2月6日,今年内累计跌幅超30%,其总市值已经不到Meta的二分之一。

就在去年底,伯恩斯坦曾发布做空报告,认为特斯拉在2024年的股价将会下调40%。开年不久,事情就似乎朝着其预测的方向发展。

现在看来,我在智谷2024前瞻中所讲述的问题已经部分得到应验。

现在已经有媒体在讨论,是不是应该将特斯拉开除出科技七巨头了?

事情远没有那么简单,2024可能是特斯拉的一道坎,但特斯拉的股价下跌仍然只是暂时现象。

财报背后的秘密

事实上,需求下滑以及来自中国市场竞争,并不是特斯拉要面临的全部问题。

从不久前特斯拉发布的2023Q4财报入手,我们将会从特斯拉财报背后,发现其他的隐忧。

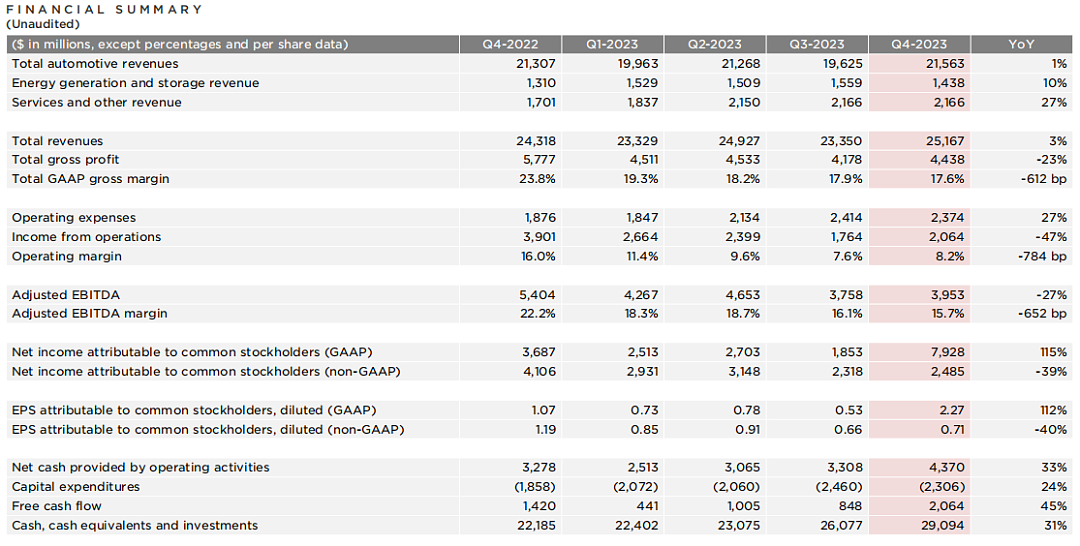

总的来说,特斯拉发布的2023Q4财报,喜忧参半。

数据显示,2023 年第四季度,特斯拉交付 48.45 万辆汽车,创历史新高;全年交付 180.86 万辆同比增 38%,平均每17秒,世界上会多出一位特斯拉车主。

当然,特斯拉2024年要想维持住过去的增长率,将会是十分困难的一件事。就连特斯拉自己也在财报中认为,2024年销量增速将会显著低于2023年。

此外,特斯拉的现金流也十分健康,特别是在所有人都极为看重现金流的当下。

2023年度特斯拉营运现金流为133亿美元(约合人民币952亿️元),其中2023年度自由现金流为44亿美元(约合人民币315亿元)。第四季度营运现金流为44亿美元(约合人民币315亿元),第四季度自由现金流为21亿美元(约合人民币150亿元)。

但是,交车目标顺利达成和充足现金流的背后,则是营收和盈利的双双不尽人意。

特斯拉Q4营业收入25亿美元,其毛利率从Q3的17.9%下降为17.6%,低于分析师预期的18.1%。

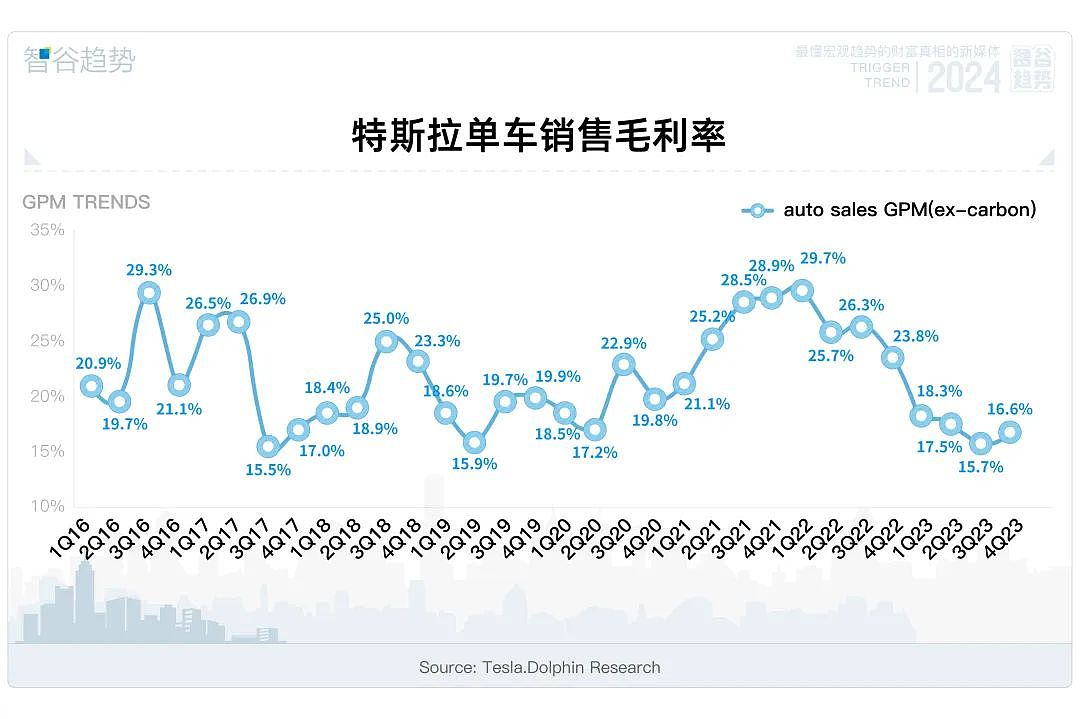

首当其冲的问题是,特斯拉单车销售的毛利率真的如媒体所言,正在不断下滑吗?

答案是显然否定的。

从财报来看,特斯拉整体毛利率的确有所下降。

然而,这是公司整体的毛利率,并非特斯拉单车销售毛利率。

根据特斯拉的财报,虽然降价的确影响了特斯拉的毛利率,但其成本也在同步降低,单车销售毛利率实际上在去年第四季度是有所上升的。

特斯拉的单车销售毛利率,从去年第三季度的15.7%,上升到了第四季度的16.6%。

这个单车销售毛利率的上升,其实十分耐人寻味。

去年四季度究竟发生了什么,让特斯拉的单车销售毛利不降反升呢?我们不妨来仔细盘一盘好了。

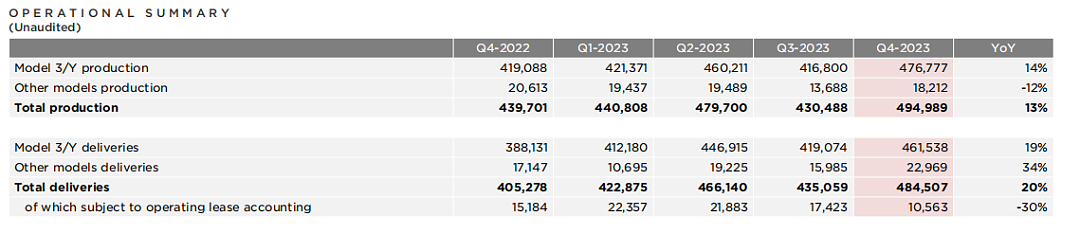

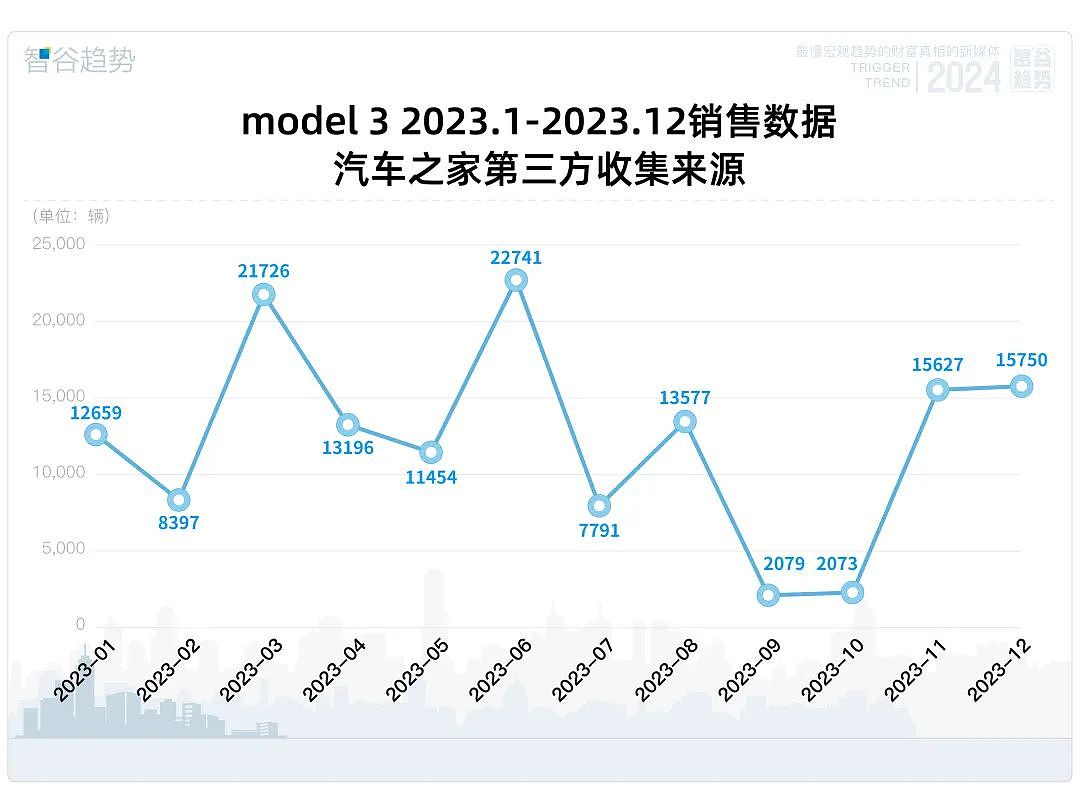

特斯拉去年四季度生产了47.68万辆Model 3和Model Y,这两款主力车型的交付数据为46.15万辆。

在去年9月,Model 3经过了焕新版改款。参照中国市场的经验,9月和10月这两个月因为改款的缘故,Model 3的销量是极低的。

而去年Q4交付的Model Y/3却是全年之最,这意味着,去年Q4拉动特斯拉销量的主力车型,就是Model Y。

有人可能会问,特斯拉焕新版推出后,价格比起之前有了相当多的提高,Q4特斯拉单车销售毛利率的提高,有没有可能是Model 3焕新版售价提高的结果呢?

虽然没有直接证据来证明,但种种迹象显示,Q4特斯拉毛利率的提升与Model 3焕新版的售价提高不大。

其一,中国和美国是特斯拉最大的两个销售市场,两者加起来占到了全球销量70%以上。

中国这边,特斯拉Model 3焕新版早在去年9月就已经上线预定,其在北美上线,则一直拖到了今年的1月9日。

在售价方面,北美去年一直在销售的旧款Model 3不仅没有提价,还与Model Y一起在Q4又经历了一波降价。

而中国这边虽然Model 3焕新版的售价有所提升,但其四季度销量与Model Y相比只能说是相形见绌。

因此,我们不难推理出一个初步结论:

特斯拉单车销售毛利率的上升,与Model Y销量大幅提升有直接关系。

在当初量产Model Y的时候,特斯拉的首席财务官就曾经透露过,Model Y和Model 3的成本大概相同,它的利润率却比Model 3更高。

在特斯拉所有车型体系中,Model Y的销售成败,对于特斯拉来说至关重要。

Why Y?

在2023年的中国市场,Model Y无疑是最闪耀的那颗星。

现在流行一句玩笑话,只要你定语加得足够多,你总是能够拿到第一的。

在2023年的中国乘用车市场,特斯拉Model Y就是不加任何定语的销冠车型,全年累计交付64.6万辆。甚至把燃油车车型统计在内,也无法与之媲美。

不仅仅是政策上大力扶持新能源汽车的中国市场如此,放眼全球市场亦然。

在特斯拉去年交付的181万辆车中,有120万辆是Model Y,超越丰田卡罗拉,成为全球所有品类车辆中最畅销的车型。

普通人可能很难想象,距离Model Y这款推出,才仅仅用了5年。而Model Y的全球平均售价,是丰田卡罗拉的两倍。

Model Y取得今天的地位,固然可喜可贺,它的畅销,也导致特斯拉单车销售毛利率的进一步上升。

不过,凡是都有两面,Model Y的过于畅销,对于特斯拉来说也是一个危险的信号。

根据多方数据交叉比对盘点后,我们从特斯拉历年的交付量占比状况变化中不难发现,Model Y在特斯拉车型中的占比正在不断攀升。

从正面角度来看,这意味着Model Y从特斯拉众多车型中脱颖而出,越来越被广大消费者认可。

从负面的角度来看,它同时意味着两件事情:

1.Model Y火爆的同时,特斯拉Model 3在市场中增长缓慢,甚至是停滞不前的状态。

2022年,Model Y的销量首次超过Model 3。

那一年,Model 3销量为48.75万台;到了2023年,Model 3的销量大约为53万台左右,增长微乎其微,无法与Model Y的狂飙式增长相提并论。

在当今全球市场,技术力较强的汽车品牌很少会只有一款车型独占鳌头。以2022年全球销量分列第一、第二的丰田RAV4和卡罗拉为例,他们分别是SUV和轿车两种不同车型,销量比为1.02:1。

反观Model 3,在整个2022年大多数月份内地销量都干到了20000台以上,如今焕新版上市后,Model 3内地月销量最高量也没有达到过2万。

这其中,价格当然是一方面因素。

Model 3在中国大陆去年9月推出焕新版后经历了一波提价,这其中或许有特斯拉有意力推对消费者更具性价比、对厂家更高利润率的Model Y原因在其中。

对于已经见识过更低价格的中国消费者来说,售价的提升自然会导致观望情绪的上升。

所以,新Model 3销售数据的不乐观,导致特斯拉在后发布的北美市场,采用了完全不同的策略。

北美版的旧版先是在去年进行了一波降价,今年1月Model 3焕新版上市后继续维持旧版降价之后的价格。

从北美市场的动向来看,Model 3焕新版在今年愈发竞争激烈的国内市场降价3%才是基本操作,1月刚刚降价的1%只不过是开胃菜。

除了价格外,另外一个问题则是Model 3焕新版对驾驶习惯的大改,也是一个非常值得观察的变量。

虽然我们都说特斯拉是一个“网上舆论没赢过,现实销量没输过”的品牌,但是从Model 3焕新版销量的下滑来看,你很难把销量下滑完全归结于焕新版价格的提升。

因为Model 3在操控性能、避震质感、座椅通风、音响系统,汽车内饰等多个方面都有不小的提升,按理说全车进行了诸多升级,而价格仅仅只上浮了1%,并不足以成为其月销量大跌的理由。

价格之外的另外一个变量,便是去年遭到删除的转向灯拨杆和怀挡了。

这一个变量对销量造成的影响究竟有多大,恐怕只有等Model 3的价格降下来后,才能再做判断了。

2.Model Y挑起特斯拉销量的大梁,也让其无法承担失败的风险。

根据目前海外放出的消息来看,今年Model Y焕新版大概率会面见世人。如果按照常理推测,增加座椅通风、删除怀挡和转向灯拨杆也在情理之中。

然而,Model 3焕新版没能打响第一枪,这就有些尴尬了。

虽然特斯拉宣称Model 3是国内去年12月单月豪华轿车交付第一名,但是你自己品,在如此之多的定语背后不难发现Model 3焕新版的12月销量其实没那么理想。

比如,如何定义豪华轿车?12月单月销量领先的奥迪A6L算不算呢?如果不算,是不是还得加上新能源纯电这个定语?

如果将Model 3焕新版可能隐藏的问题题带到销冠Model Y上,背后会对Model Y的销量造成多少影响,谁也说不准。

如果Model 3在降价后销量仍无起色,Model Y必将要在确定性和改革之间作出艰难的取舍。

因此,在FSD迟迟无法落地的当下,发生在Model 3上任性、激进且有可能影响销量的改革是否还有必要,很可能会成为一个马斯克必须说服其他投资人的事项。

特斯拉的真正价值

尽管面临种种不确定性,特斯拉的股价下跌,仍然只是暂时的。

大跌之后的特斯拉,依旧有着5985亿的总市值。

说到底,支撑特斯拉拥有目前高市值股价的根本原因到底是什么?是特斯拉的新能源汽车特别能赚钱吗?

显然不是,拿很多在很多国人眼中已经成为“反动派”代表的丰田汽车来举个例子好了。丰田在去年总共售出了1120万辆车,是特斯拉年销量的6倍有余,连续第四年稳坐全球最畅销车企宝座,并且成为日本历史上总市值最高的公司,其毛利率水平与特斯拉相当。

但就是这样一家汽车巨头,其总市值不过也就2737亿美元。

如果说丰田还是传统车企,再看看中国新能源的头牌BYD好了,其总市值不过只有675亿美元,不到特斯拉的1/8。

为啥?

因为大量新能源汽车,压根就不赚钱,BYD已经算是中国新能源汽车里比较能赚钱的了。

1月29月,BYD发布2023年业绩预告显示,预计实现净利润290亿元到310亿元;特斯拉发布的2023年财报显示,特斯拉非美国通用会计准则下净利润为108.82亿美元。

换句话说,BYD的净利润还不到特斯拉的一半。

如果仅以一家新能源汽车制造厂商的身份,特斯拉何以能够在市值上遥遥领先于老大哥丰田和后起之秀BYD?

马斯克的一句话点明了特斯拉高市值的实质:

他表示,特斯拉的目标是成为一家全球领先的人工智能和机器人公司,而不仅仅是一家汽车制造商。

我曾经也不止一次说过,特斯拉造的不是一台传统意义上的汽车,而是一台可移动的大型智能机器人。(可参阅文章:《朋友还是敌人?面对马斯克,中国人彻底懵了》)

如果不是因为特斯拉在科技上大胆突破的属性,它的市值远不足以被抬到今天这个数量级,成为所谓的科技七巨头一员。

因为这个独特的科技属性,我们会发现,特斯拉面临的问题其实与其他中国新能源车企恰恰相反——

其他中国新能源车企面临的是市场需求不足、产能过剩的难题;而特斯拉面临的则是产能爬坡缓慢,不能满足需求的难题。

Model 3问世之后,因为自动化生产线磨合问题,特斯拉陷入产能地狱,距离破产只有一步之遥。上海工厂的开工和产线升级,才让特斯拉得以走出产能危机。

Cybertruck问世后,总订单量高达近200万台,特斯拉面临的依旧是产能不足的问题。根据已知信息,特斯拉在美国德州的工厂生产的Cybertruck车型目前的年产能已经超过了12.5万辆。而该车型的目标最终年产量约为每年约25万辆。

所以,伯恩斯坦只说对了一半——特斯拉的确面临来自中国的激烈竞争,特斯拉的股价也的确到了该跌一跌的时候,但不是需求不足导致的。

2024,特斯拉面临的问题,概括为四个字就是“青黄不接”:

从远景上来看,汽车仅仅只是一个硬件,马斯克的最终目标是靠FSD这个软件赚钱。

FSD画的饼很大很美,但现状是等待时光太漫长,从0到1的特斯拉需要给市场灌注更多的耐心。

最近比较火的人形机器人Optimus就是一个充实市场信心的重要信号。Optimus在短短两年半内迭代了3次,在工作能力、灵活性、静态稳定性和智能水平方面达到了同行先进水平。

从手段上来看,为了达成FSD的这个宏大目标,且不说特斯拉的净利率相当高,就算牺牲毛利,特斯拉也会为了铺销量去降价。要知道,特斯拉不断降低成本,并不仅仅只是为了拉高利润率而已,也是为FSD最后能够真正落地铺路。

只不过对于特斯拉来说,单纯的降价可能并非最优解,面对销量这道题,特斯拉有更好的解法。

如果我们把目光放到现实中,就会发现,Model Y的畸形爆火导致特斯拉过分倚重单款车型,为特斯拉增加了潜在风险。换个角度看,特斯拉仅靠S3XY四款车型就达成了当下的销售成绩,可以算得上的奇迹。其实在这四款车型之外,其实还有大量的市场空间有待特斯拉去开拓。

比如,在全球经济不景气的大环境下,传闻中更低价位的“Model Q”早日大规模量产,可能会为特斯拉以更低成本开拓15-20万区间市场。而Model X/S的国产化,则可以刨除购置税等成本,打开国内中高端市场。前者对于特斯拉而言,担负着拓展“硬件”销量的作用;和后者则会进一步则为日后高端需求提供了更多的潜在可能性。

至于是否会有其它车型,则不必过多期待。

要知道,一家科技公司和一家汽车厂商在思维上,就是天然不同的。

对于一家汽车厂商来说,产品是其最终导向,出什么产品取决于市场调研。特斯拉要干的,则是以技术去引领市场。

对于一家人工智能和机器人公司来说,拓展产品面并非其风格,科技研发才是其安身立命的关键。

2023年,特斯拉研发支出近39.69亿美元(约283.9亿元人民币),同比增长近29.07%,研发费用达到历史最高值!这一数字,相当于数家造车新势力研发费用之和。

特斯拉在财报中透露,低成本汽车“Model Q”至少要等到2025年才会生产,要补上这款走量车型的产能,在中国开设第二超级工厂将会是一个重要选项。

抛开地缘政治风险不谈,特斯拉的产能缺口和中国的产能过剩,恰好就是一对完美的互补关系。到那时,继上海特斯拉储能超级工厂之后,还可能会在中国出现第二座真正意义上的超级工厂。

有意引入特斯拉的各省领导们,从现在开始就可以好好关注一下这件事情了!

+61

+61 +86

+86 +886

+886 +852

+852 +853

+853 +64

+64