重新用回现金后,年轻人终于攒下钱了(组图)

在打算线上买个5、6百块的吹风机、支付页面却弹出“银行卡余额不足”的那一刻,贝果以为自己的银行卡被盗刷了。

今年26岁的贝果是上海人,在本地做着月薪1万块的政府文员工作,这个薪资对于没有租房负担的她来说绰绰有余。她也一直秉持着及时行乐的态度,想买什么就买,从未关注过自己银行卡里的余额。

“应该还有个五、六千块钱啊”,她立即打开手机银行查看自己的账单,复盘了一圈才发现原来自己买了那么多180、190、280、290块钱的东西。一次花两三百,不觉得贵,但如果每天都买两三百呢?

贝果终于意识到自己花钱如流水,应该攒钱了。

这钱该从何攒起?社交网络上的一些攒钱博主的“现金攒钱法”,让她大开眼界:每个月都会把钱取成现金,并把现金提前进行分配,如饮食开销、生活开销、出行开销等,且在支出时,保证每个领域的现金开销都在额度范围内。一个月下来,这些博主不仅能保证家里的日常生活水平,还能攒下额外的钱财。

其中一位博主还推荐了个纪录片,叫《无节制消费的元凶》,提到人们的线上消费,是没有痛感的。“当时那个数字出去的时候是没有痛感的……但花现金就很直观,你钱包里有一沓现金,每天把钱掏出来的时候,看见它变薄了,你是有感觉的。”贝果说。

确实,移动支付弱化了消费行为的心理痛感,也在无形中增加了人们的交易金额和购买频率。在SSRN刊登的《移动支付渠道对消费者消费的影响(The Impact of Mobile Payment Channel on Consumer Consumption)》一文中,作者这样指出。

贝果决定拣回这个已经被大家鄙夷甚至抛弃的交易方式——花现金。

从去年10月起,贝果每天都要带着钱包出门。钱包的夹层里,放着她一周的饮食费和生活费。每次出去逛便利店、买菜的时候,贝果再也不会拿出自己的手机,而是在店家抬起胳膊准备扫描付款码的注视下,掏出钱包现金支付。

两个活页本子,则是她储存现金的关键工具——每个月发了工资,按照消费场景,贝果都会提前把这些钱分为日常开销与存储开销(即当下不会花但需要存起来将来花的钱,比如旅游、美容的钱),分别放到这两个本子的活页文件袋中。这是当下用现金消费的一种常见方法,能帮助她更好的限制自己在每个领域的开销。

对于贝果来说,花一次就薄一些的钱包,与现金上直观的数字,让她在消费时更加理性了;银行卡里的“0余额”,让她再也没有在直播间看到那些只售9.9元的可爱小玩意,就花钱如流水了;像快闪店、买手店这些需要出示付款码才能买单的场所,也成功帮助她抵挡了消费的诱惑。每个月下来,贝果最少能攒下小几千块钱。

贝果的选择并不是少数。“后浪研究所”发现,有越来越多的年轻人,都像贝果一样开始用起了现金,并且初衷也与她一致——攒钱。

现金消费真能改变消费惯性、降低消费欲望么?现金消费后,她们攒钱的战绩如何?“后浪研究所”和4位在去年开始使用现金的年轻人聊了聊,以下是她们的讲述。

工作三年,我并没有特意去攒钱的意识。

以前和父母一起住的时候,没攒过钱,但也没把卡里的钱刷干净过,所以我对开销也没有特别大的感觉。直到我自己搬出去独居,去年6、7、8连续三个月,还没有发工资的时候,我的卡里只有几百块钱,我才意识到钱好像不太够用。

比如稍微买一个大一点的件儿,一次我想买个5、6百块钱的吹风机,付款的时候就提示银行卡余额不足了。我很诧异,第一反应是卡可能被人盗刷了,觉得自己应该还能有个5、6千块钱啊,我还去翻了消费记录,后来发现确实是自己一笔笔花掉的,都是280、290、180、190的支出,花钱如流水。

那时我并没有想限制自己的消费,也没想改变自己的消费习惯,只是想多挣点钱,就上网搜索女生能做的副业。但我发现这并不容易,有一个博主是白天上班,晚上送外卖,或者有些小姑娘白天上班,晚上去水果店兼职,一小时十几、二十块钱,收益可能还不如我直接解决一下自己的消费习惯。

后来在(搜索栏的)关键词推荐里,我看到了很多攒钱博主,大部分都是日本、韩国那边的家庭主妇,需要打理整个家的开销,每个月提前分配好现金,把它们按类别装到不同的本子里。

在我继续搜类似视频看的时候,看到一位博主推荐了一部纪录片叫《无节制消费的元凶》,里面提到现在很多人消费,其实是没有痛感的。比如说你在淘宝上买东西,一次花两三百,你不觉得贵,但如果你每天买两三百呢?还是很多的。只是当时那个数字出去的时候是没有痛感的,二百块钱说花就花出去了,短信也只显示你本次消费了多少。但花现金就很直观,你钱包里有一沓现金,每天把钱掏出来的时候,看见它变薄了,你是有感觉的。

所以从去年11月开始,我决定使用现金。

使用现金之前,我先记了一个月的账,发现自己恩格尔系数还是挺高的,就决定在使用现金的时候,克制一下不必要的开销。

每个月工资到账后,我都会先给父母些钱,剩下的就是我自己支配的现金额度。

以第一个月为例,因为我要还房贷,尽管我的房子还没拿到手,我就想着先存着,所以我会先把每个月2500块的公积金贷款放到信封里,并贴上贴纸。如果我要花这部分钱,需要我把它从信封里抠出来,再存回银行,这中间有很多可以阻止我(花它)的地方。

贝果装现金时会使用的信封和贴纸

剩下的钱会分别放到两个我买的“日本主妇同款”活页本子里。每个本子里都有账单页和拉链袋,大小刚好可以塞进纸币。一个画着橘子的本子放日常开销,另一个画着草莓的本子放存储开销。

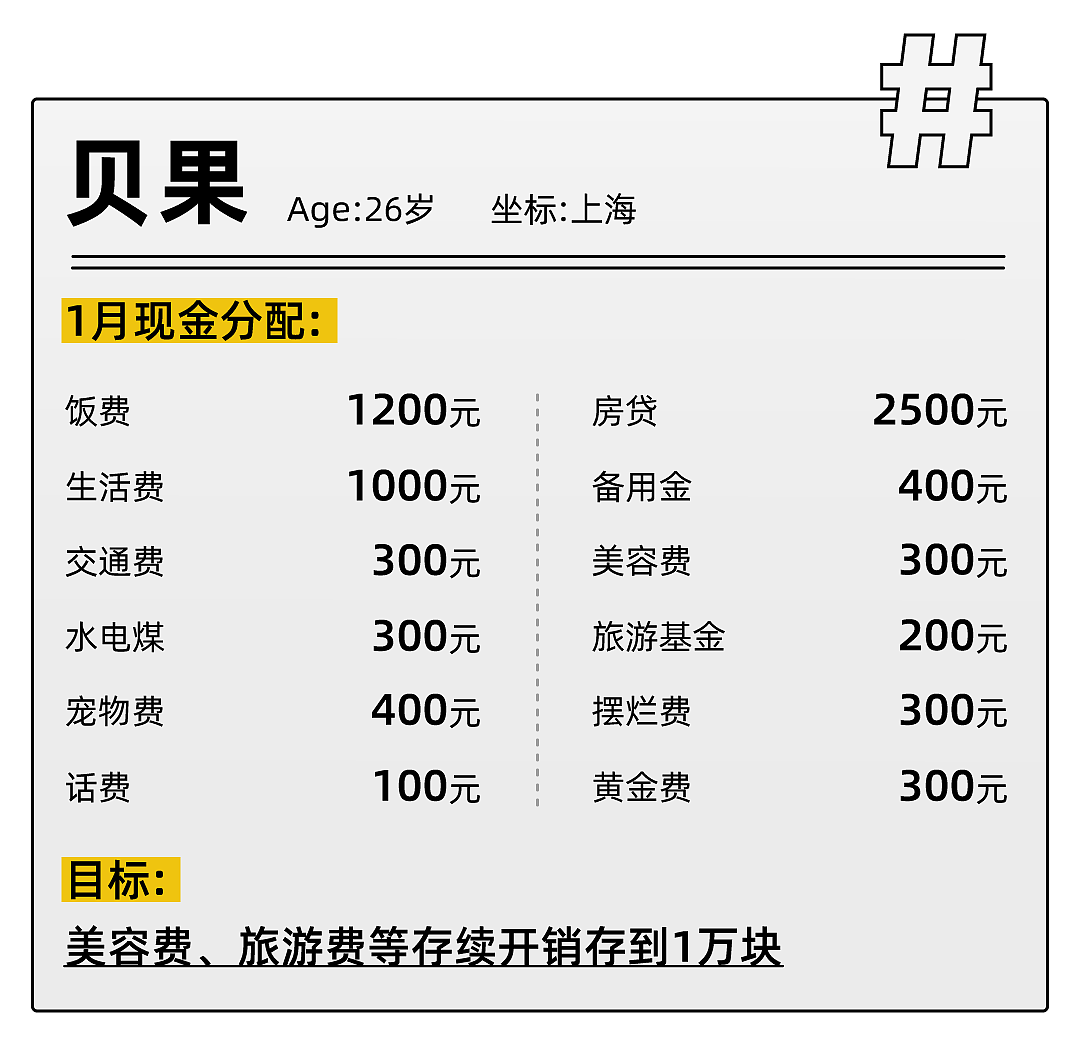

其中日常开销偏刚性多一点,每个月1200元的饮食费(中午在单位吃食堂),1000元的生活费,400元的车费,250元的水电煤气费,以及给两只猫的日常开销300元。存储开销有300元美容费,400元旅游费,200元的摆烂基金,与200元的黄金开销。这是我为了以后的享受提前攒的,可能几个月会动一次,但每个月都会存。

从第二个月起,我还多存了一笔备用金,每个月350块,应对一些人情往来,或者是带着父母逛商场出去吃饭的情况。上个月剩下的钱,我也会放到这里。

银行卡里我会留2000块的周转费,为了满足一些社交需求,应对朋友找我出去的情况。像奶茶、咖啡这种我戒不了的,我会先用银行卡里买一些团购券,因为这样开销也会少很多。但我花了多少钱,都会拿出对应的现金放到周转袋子里,等之后再存到银行卡里。

贝果取出来的现金

使用现金后,一个很大的变化就是,以前可能我拎着手机就出门了, 现在每天出门都得带上钱包。

在上海,虽然拒收现金是个违法的行为,但大部分生意人并不会每天备现金,甚至连收银的机器都没有。所以花现金的时候要有意识地选一些便利店、华联超市这种连锁店,或者是居民楼周围的超市和商店,这种能满足我们刚性需求的店铺都是有现金的,因为有些老人还在用。

但像那种娱乐性质的店铺,比如快闪店、买手店,或者是小市集之类的,大多都是不收现金的。这也会让我有意识地减少一些娱乐行为,控制社交次数,更加注重刚性需求。现金的存在就是能让你筛一下这个东西是不是刚需的,如果你今天一定要买这个东西,其他地方没有的话,我可能就会扫码,如果其他地方有,我又不一定今天要买,那我可能就不买了。

但想要改变消费习惯,不是一件容易的事情。

我看有些特别克制消费欲望的人,就是纯在家里做饭,一个月花800块,也不买衣服,我是受不了这些的。我觉得如果真的到了这种程度,可能我平时就不快乐了。我只是想克制消费,但是没有想让自己不快乐。如果一天我都没花钱,那下班后一定会去便利店里买一盒果汁,买一个冰淇淋,或者买一包薯片,作为自己的奖励机制。

到现在为止,我已经攒了很多现金了。那些房贷、美容费、旅游费我都没动过,每个月的饮食费、生活费加上交通费也能剩下1、200。等到这些类目分别攒到了1万块,我就会开启一个新的类目,定一个新的攒钱目标,比如我可能还想养一只猫。

我一直是月光族,可以说对钱没有任何概念。

作为陪读妈妈,疫情之前,我老公每个月给我的生活费是1万块,疫情之后,我们家的生意不是特别景气,每个月的生活费变成了4000块。但我老公也会间歇性地在微信上给我发点钱,一个月算下来大概有7000块。

结婚十年,我也不是没想过存钱或记账,但每次都屡屡告终。今天买个菜,明天买个盐,后天买个酱油,记着记着就发现,怎么买了这么多不该买的东西?我就决定不记了,但该买还是会买。

后来因为孩子在外面上学,老公还经常给他爸妈那边借钱去投资,我的状态不是特别好,将近两年的时间,都是属于报复性消费的。有时候躺在床上,发现今天我可能缺件衣服,孩子可能缺双鞋,我就会买回来。但买回家发现,家里到处都是衣服,到处都是鞋,根本不缺这个东西,只是单纯地满足了当时的欲望。

而且我们家不光我一个人月光,是整个家都月光。2019年,我们家做了5年的教培生意终于有了些起色,买了房,买了车,还攒了点积蓄。但那一年,我们又投资养殖业失败,背上了200多万的债务。

虽然我们可以靠变卖一些固定资产还清这个债务,但我们家还有两个男孩,我想以后他们娶媳妇该有的东西必须得有,也算是给孩子将来在丈母娘家有一个保障。所以我就和我老公讲,孩子将来买房买车他搞定,孩子结婚的彩礼三金这些东西我想办法存。

偶然在社交媒体上刷到有人在用现金攒钱的形式,觉得还挺好的。我做事也不喜欢拖沓,就抓紧上网买了两个记账本,直接开始现金存钱。

因为我老公本来就是按周给我生活费的,所以规划额度对我来说也不是特别难。只需要在我老公按周给我生活费之后去换成现金。

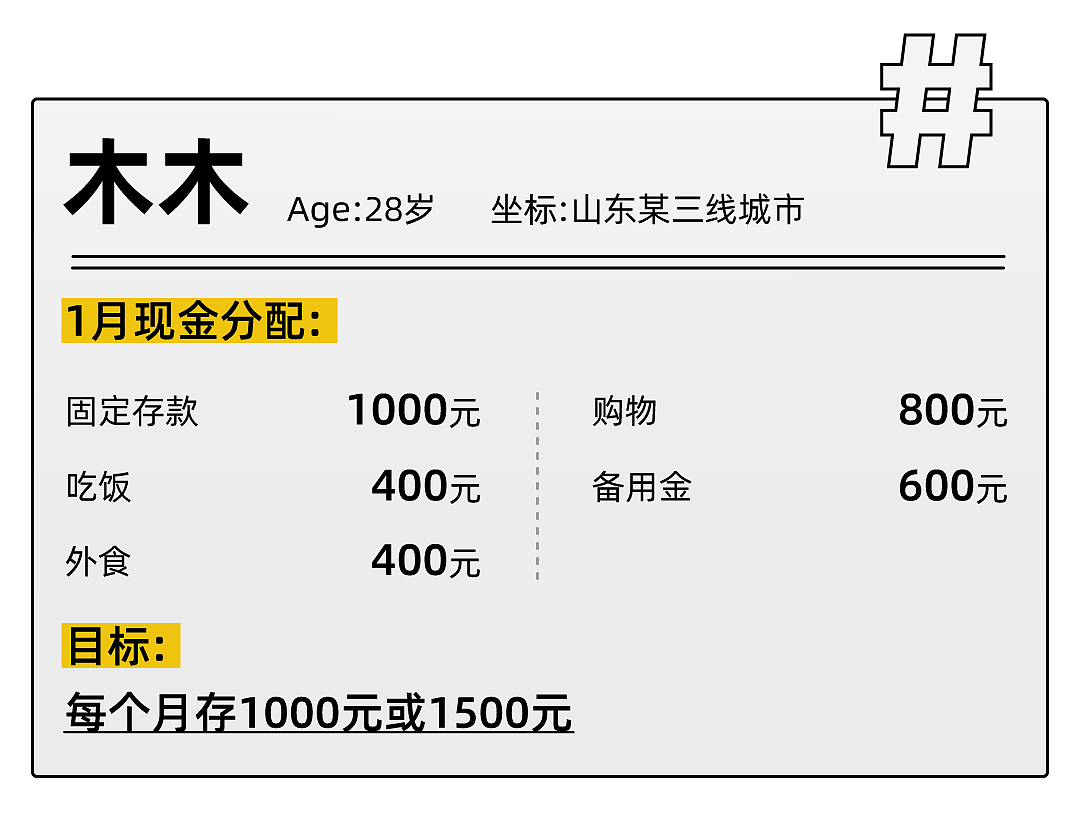

现金到手后,每周我都会定下200块的买菜额度,100块的生活用品,250块的固定存款,50块的宠物开销,100块的零食花费、200块的换季衣物,和100块的过节备用金。

这样下来,到月底我至少能攒下1000块钱。每存下1000块钱,我会去银行存个定期,再领个存单。这种形式也能限制我的开销,因为如果要把钱取出来的话,需要我拿着身份证跑到银行取。

Lucy使用的现金

像我们家是做生意的,之前也会收一部分现金。有时候我老公懒,不想去存起来,就会给我,但我其实不好意思花,因为我总觉得花现金是件丢人的事情。我之前还和家里的阿姨说过,什么时候能发现我没钱了?就是我开始用现金了。所以刚开始用现金的时候,比如去超市买东西,大家都在排队,我刷地从口袋里掏出了现金,还会觉得有些丢人。

后来我也想开了,有钱花总比没钱花强。最搞笑的是,我现在出门花现金去买菜,我妈和阿姨看到就都不让我付钱,因为她们都以为我是没钱了。我就解释,说我现在不是没钱了,是我就想花现金了。

我上周跟我妈聊天,她还说少年的时候让我存钱,我和她吵说钱是用来赚的,不是用来攒的。因为我从上学开始,就是特别喜欢赚钱的那种,没钱我就想办法去赚,但我不会想办法去省。不过开始使用现金之后,每周看到现金袋子里没钱了,我就不买了,等下个星期再买。花现金的弊端就是你带100块钱出去,就只能花100块钱,但其实这也是一个好处,能帮我限制没必要的开销,而且钱花不出去了,也就没有报复性消费的习惯了。

我没细算过自己每个月能剩下多少钱。但现在两个多月的时间,专门存现金的记账本子里已经有差不多8000块钱了。每天没事翻一翻我的小本本,看着感觉可开心了。

我也希望能用这些现金警示我老公,这其实也是我用现金攒钱的一部分原因。有时候公公婆婆和他要钱投资的时候,哪怕10万、20万,他都会微信转账啪地就过去了。我就是想让他知道,那10万、20万用现金掏的话,真的可以掏很多。

我第一次决定攒钱是在22年,其实也不是为了攒钱,而是被颜值所吸引。

那时用存折存钱的方式在网上特别火,有人说邮政银行的存折挺好看的,我就想去办一个。但银行的工作人员一直在劝我可以用电子银行,而且那个时候用现金的人并不是特别多,工作人员说现在银行里没有存折,如果我想要的话,可以提前约一个时间,等下周再过来。

结果等下周去银行的时候,我忘带身份证了。在到后来我对存折就没有那么感兴趣了,存钱也不了了之了。

直到去年下半年,公司的工资拖的越来越久,总给人一种危机感。加上我们公司现在绩效不行,奖金也不发了,所以每个月扣完保险公积金,到手的钱就3000多了。我就想如果以后工资越拖越久,或者是直接断了,那我的手里就该有一个储备的资金,以应对两、三个月,甚至是四、五个月不发工资的情况。

去年10月,我偶然刷到了两个用12存单法(连续12个月将一笔存款以定期一年的方式存入银行,等到第二年每月有一笔存单到期后,再将这笔存单的本息和第二年存款的本金一并存入新的定期存单中)和36存单法(连续36个月将一笔存款以定期三年的方式存入银行,等到第四年到期后再和本金存入新的存单中)存钱的博主,她们每个月都会把钱取出来,然后去银行存一个存单。

我就也想用这个方法存钱,在这个过程中,大数据又开始给我推花现金的博主,我一看他们每天用计算器算钱,然后在活页记账本里存现金的形式还挺好玩的,就正式开始用现金。

但每个领域的现金分配,是没有办法借鉴那些攒钱博主的。因为像我个人的话,只需要吃早饭和晚饭,甚至有时候我都不出去吃,只需要在家里煮个鸡蛋或者喝个奶粉就行了,而且我也没办法借鉴别人车贷、房贷、养孩子的费用,所以我都会根据自身的情况来分配我的钱。

使用现金前,我先是把所有App的免密支付都关闭了。为了统计一下自己每个月的开销平均值,我先去银行取了3000块的现金,用一个月把能在外面吃的饭都吃了,看看最高会花多少钱。第二个月我又去取了3000块钱,这次尽量地在家吃饭,看看会花多少钱,然后算一个平均值,定下每个月的吃饭开销。

每次发完工资,我都会取个整数出来,比如我发了4460,我就会取4000的现金,因为我喜欢凑整。剩下的钱先用100充个话费,再都提现放到微信里。但微信里有钱的话,我真的会忍不住花掉。我每次都能花到微信里只剩个几十块钱,剩下的就是用来出停车场扫交款码的,因为这种是完全没有办法用现金支付的。

我给自己的规定是每个月至少要在本里存上1000块钱。而每周花剩下的现金,我都会都放到一个小袋子里,每存到100块钱,我就把它挪到存钱本里,并在本上涂一个100块的色卡。那种感觉特别爽,因为这不是我特意存的,而是我多出来的钱。

木木自己定制的色卡

每周往本子里存钱的时候,我还会拍视频记录下来,也不是为了火,就是觉得挺好玩的,也是为了监督一下自己。为了让视频显得不是那么干巴,我还花3块8买了个亚克力的眼影盘,还有个黑色的9块9风琴夹,又找到之前买的50来块钱的计算器和做手帐时买的信封。而且我觉得往文件袋里塞钱的过程,很像我做手帐的时候,这个过程很解压。

刚开始使用现金的时候,我还有点不适应,经常是拿着手机却忘了拿钱包,现在变成拿了钱包,但却忘了手机。有一次早上我下夜班,在路上去买了个早饭,到家楼底下了,我都没意识到自己手机忘拿了。直到我到家,才发现自己没把手机带回家,又重回到公司拿的。

我们家这边老人比较多,所以每次用现金的时候,商家找钱其实都都挺顺利的。每次我在花现金的过程中,我还会跟别人“炫耀”,过去和人家说,大哥我不使用支付宝,使现金。大哥也说,行,我能给你找开。而且有时候,用现金买东西还会被商家抹零,比如买个东西是22块3毛钱,商家看到我拿出钱包了,就会说22块就行。

而且现金消费还有一个好处,就是能让我强制性的思考这个东西到底是不是刚需。有时候我在淘宝看到了一个什么东西,好想买,但我支付宝里没有钱,就想着自己再等等,等下个月发工资的时候看看想不想买,如果想买的话我在卡里留点钱。但等发工资的时候,我发现自己并不是很想买它了。

每个月除了1000元的固定存款,我都会有些现金结余,像11月我手里就存了1500块,12月存了1652元。我刷到过一个短视频说,“你要喜欢钱,要经常摸一摸钱,而且还要在家里放上钱,这个钱才能被吸引过来。”所以现在每天晚上,我都得把手里的现金给数一遍,我可喜欢数钱了。

决定攒钱,是因为我要还债。

年轻时候不懂事,乱花钱乱投资,欠了网络小额贷款和银行的信用贷款,利滚利滚利,8年下来前前后后欠债47万。

直到去年我看了一本书,叫《东京贫困女性》,这里写了很多因为各种情况而贫困的女性,她们的生活其实是很痛苦的。因为女性这个群体,随着年龄的增长,生活是充满不确定性的,我就觉得自己要警醒了,谁都不想要痛苦的生活,所以现在要未雨绸缪,提前做好打算。

我打算做一个尝试,花最少的钱活下去。一方面我想要拥有花最少钱的能力,这样就算我只有2000元、1000元的工资,我也有能活下去的底气。二是因为打工真的很累,钱很难赚。看到网上有人说用现金的速度会比网络支付的速度要慢,而且能更有效地省钱,我决定试一试。

我们全家一个月的生活预算是5000元,每个月我会在手机微信上放1000块,交房租、水电、充话费,还会给我老公1500块的线上转账,因为他要开车付停车费和加油钱。剩下的2500块,我会去银行取出来,先给我婆婆1000块钱,因为她要帮我们买菜,而且老人家也觉得付现金还是挺方便的。接着再给我老公500块的现金,我自己留下1000块的生活费。

对于我来说,用现金的好处就是,每次花钱我要先打开我的背包,再拿出对我的钱包,比如说我拿出50块钱去买25块钱的东西,对方还得从包里掏出散钱,找我25块钱,可能在这个过程中我就后悔了,就不想买了,有一个缓冲的过程。

而且每次付现金的话,我一定会记得拿小票,因为我不拿小票,就会记不住这钱花哪去了。有一次我女儿想买一个棉拖鞋,超市里打特价9块9。我付了10块现金把它买回家之后,就觉得这钱不该花,因为家里还有一双棉拖鞋呢,我就立马拿着小票去退货了。这要是扫码支付的话,我肯定不会拿这个小票,这9.9就会被强制消费了。

但其实我用现金的地方不是特别多,只有买菜会用一下。因为花了一段时间,我就觉得现金不是特别方便。

一是在我用了现金之后,就记不住这个钱花到哪去了。有的时候回家很累,我不想动笔记账的话,等三天的账放在一起,我就可能记不起来那5块钱花到哪去了。但如果微信支付宝的话,我就能知道这个钱是给买面包的了。

二是现金取钱(主要指小面额的现金)也不是特别方便,比如说我要取20或者50元的面额,在银行是要提前预约的,而且到了那个时间点一定要去拿,否则银行就又没有现金了。有时候跑银行三、五趟才能取到现金。

咔咔跑了5次银行才取出来的钱

而且100块面值的现金,在很多地方都是没有办法消费的。比如在路上买个菜、买个包子,他们都会说找不通,包括很多商店,也都让你线上支付。连我在的公司都是不会收现金的,那天有个客户拿出来一沓钱,有1400块,虽然公司没有明文规定,但我们的工作人员就说不收,很排斥。因为她收了现金,还要抽空去银行把钱存到公司的银行账户里。

这也证明用现金的速度确实要比你网络支付的速度慢,因为你想花钱的时候他们都不收。但我觉得这个缺点并不是现金的缺点,而是目前这个社会体系让现金变得不好用,不好流通。社会希望我们更多人消费,而且是无痛消费,你扫我一下我扫你一下,一下子就过去了。

不过在我们这,小面额的现金基本还是都能花出去的。所以我的建议是取现金的时候可以取些小面额的,10块、20块、50块的现金,如果实在找不开的话,像那天我买了件二手,给了商家20块钱,她没有现金,就扫码还给我5块钱。

我现在会用现金给孩子培养理财思维。因为一直以来几乎都在手机支付,她都已经没看过钱了,从今年开始,我教她认识钱的面值是多少。我还会让她设立一个目标,比如她想买个电子手表,我就每周给他5块、10块的零花钱,让她把这个钱放到储存罐里存起来,等到年底再拿出来,就可以拿这笔钱去买电子手表了。

去年10月开始,我自己就会用无痛存钱法每天往存钱罐子里丢20块钱,到跨年的时候,已经攒了2000块了。当我把箱子打开,看着七零八落的钱掉下来,再用手把它码整齐,之后在数一下,看着一沓一沓的钱,好舒服。后来我把这些钱转给父母,一人1000,妈妈还夸我了,说我要是早知道这么会省钱的话,现在早就是个小富婆了。

咔咔的存钱罐

咔咔的存钱罐

我弟弟今年年底要办婚礼,我答应给他5000块钱贺礼,加上我们一家人来回的车费,差不多也要5000块钱。所以年初,我每天丢储存罐里的钱变成了30块,这样到年底就能存购1万多。否则如果临时让我拿出5000块钱给他,还要花5000块钱坐车,我真的会很痛,而且也是真的拿不出来。

+61

+61 +86

+86 +886

+886 +852

+852 +853

+853 +64

+64