美银:美联储“内乱”,鲍威尔、沃勒分歧,风险是“如果六月降不了,那就要等到明年三月”(组图)

美联储内部关于政策方向的分歧正在加剧,特别是在鲍威尔和沃勒这两位关键人物之间。

上周美联储主席鲍威尔和理事沃勒分别就利率前景发表了重磅讲话。前者继续展现鸽派态度,表示如果经济活动继续减弱,美联储将会降息。后者则表现出更强烈的鹰派态度,称最近的通胀数据“令人失望”,年内没有必要降息。

对此,美银Aditya Bhave分析师团队当地时间周二发布研报指出,由于核心PCE通胀同比的基数效应,直到5月为止都是有利的,但在年末的7个月中有6个月是不利的。如果美联储在6月不能为降息提供充分理由,可能不得不等到2025年3月才开始降息。

加上通胀率仍保持在相对较低的水平,美银更支持鲍威尔的看法,即保留6月降息的可能性,而不是提前对数据进行预判,从而避免出现不必要的金融市场紧缩风险。

鲍威尔持续展现鸽派立场

鲍威尔持续展现鸽派立场

美银认为,鲍威尔上周五的言论总体平衡,但整体立场仍偏向鸽派。目前的关键议题是确定降息的时机而非加息的可能性。

鲍威尔的政策反应显示出明显的不对称性:如果经济活动减弱,美联储将考虑降息,但在经济活动保持强劲而通胀未见上升的情况下,美联储不会转向更加鹰派的立场。

言外之意,我们认为鲍威尔的基本假设是,未来经济的强劲增长将全部由供应而非需求端驱动。数据需要证明需求正在加速增长。这与鲍威尔强调劳动力供应扩张的观点一致。

值得注意的是,尽管鲍威尔表示美联储并不急于降息,但他表示2月核心PCE通胀“基本符合我们的预期”,暗示他对降通胀的进程持乐观态度。

换句话说,通胀下降的趋势并未被打乱。

最后,鲍威尔在周五的活动中还讨论了FOMC中的分歧。鲍威尔表示,分歧“不是问题”,并且“生活还在继续”。

对此,美银写道:

这些评论很有趣,因为我们开始看到委员会中日益扩大的裂痕。我们认为,这是很自然的现象,因为随着决策点的临近,政策分歧往往会放大。

沃勒鹰气十足

沃勒鹰气十足

沃勒在上周三的演讲中表现出了更强烈的鹰派态度,称年内没有必要降息。他认为,延迟降息的风险远低于过早降息。沃勒与鲍威尔和理事库克不同,他认为当前的政策风险并不平衡。

美银指出,沃勒也较少关注供应侧因素,甚至没有提到移民和劳动力参与度提高对劳动力供应的推动,但这一直是鲍威尔讨论的重点。

沃勒对强劲消费的担忧超过鲍威尔,可能是因为他认为通胀是需求驱动而非供应驱动。

沃勒讲话结束后,业内人士纷纷从不同角度进行分析。有人解读到,沃勒认为当前的金融环境还很紧张。

沃勒指出,他会仔细观察金融条件指数的宽松情况,因为主要是由于股市——特别是 Mag 7。他还指出,信贷利差收紧可能只是私人信贷借贷的增加所致。

他认为当前金融环境情况很紧张,因为实际利率仍然很高。(此前鲍威尔在发布会上的讲话被市场解读为金融环境可能会进一步放松)

美联储内部分歧加剧的三大原因

美联储内部分歧加剧的三大原因

美银认为,鲍威尔和沃勒出现分歧的原因主要有三:

首先,对于经济强劲的动力是供应侧的(具有通缩效应)还是需求侧的(可能导致通胀)意见不一。在上周的演讲中,鲍威尔侧重的是供给端,沃勒则侧重需求端。

值得一提的是,供应侧问题在3月份的联邦储备委员会(FOMC)会议中占据了核心地位,这一点从经济预测摘要中可以看出:

未来三年的增长预期被大幅上调,但通胀和政策利率仅有适度上升,失业率几乎没有变化。

其次,对于如何平衡联储的双重目标(即在确保软着陆的同时回归2%的通胀目标)存在分歧。

一些政策制定者可能愿意接受更长的回到2%通胀的路径,以确保软着陆。其他人可能更优先考虑将通胀恢复到目标,即使这意味着活动会更大程度地放缓。

第三,一些决策者对于政策路径可能出现的“跳跃风险”更为担忧。

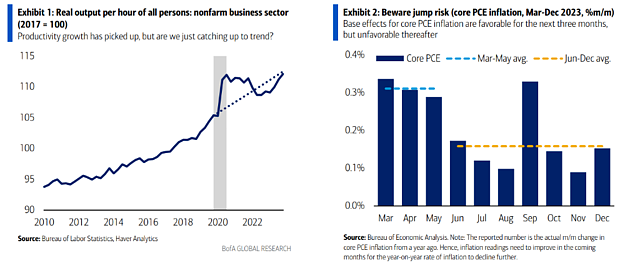

美银指出,由于核心PCE通胀同比的基数效应,直到5月为止都是有利的,但在年末的7个月中有6个月是不利的。如果联储在6月不能为降息提供充分理由,可能不得不等到2025年3月才开始降息。

从5月份开始的三个月里,基数效应平均每月超过0.3%,而从6月到12月,基数效应的平均每月低于0.2%。

对于整体PCE通胀而言,5月份结束的三个月内的基数效应平均每月为0.18%。在2024年下半年,这一数字预计为每月0.17%。

对美联储而言,目前整体PCE通胀的年增长率相对较低,为2.5%,而核心通胀率为2.8%。这是一个积极的迹象,因为通胀率保持在相对较低的水平。

美联储会在6月开始降息吗?

美联储会在6月开始降息吗?

这种跳跃风险是否意味着美联储应该在6月开始降息?

一种观点认为,美联储应该“趁热打铁”开始放松利率。即使今年降息三次,利率仍将被大多数估计视为限制性的。

今年不降息可能会冒着重大金融收紧的风险,10年期收益率可能回到5%,并对地区银行、商业房地产和高收益信贷产生加剧的担忧。

另外一种观点认为,当早些时候金融市场降低了对降息的预期时,金融环境实际上并没有收紧。

目前,美银认为鲍威尔更倾向于第一阵营而非第二阵营。

我们的观点是,他有能力说服大多数联邦储备委员会成员支持他的观点。回想他在谈到委员会内部分歧时的评论,他似乎对于不是全体一致同意的政策决策感到自在。鉴于鲍威尔持有这种温和的立场,这增加了6月份可能降息的可能性。

这对政策预测意味着什么呢?美银指出:

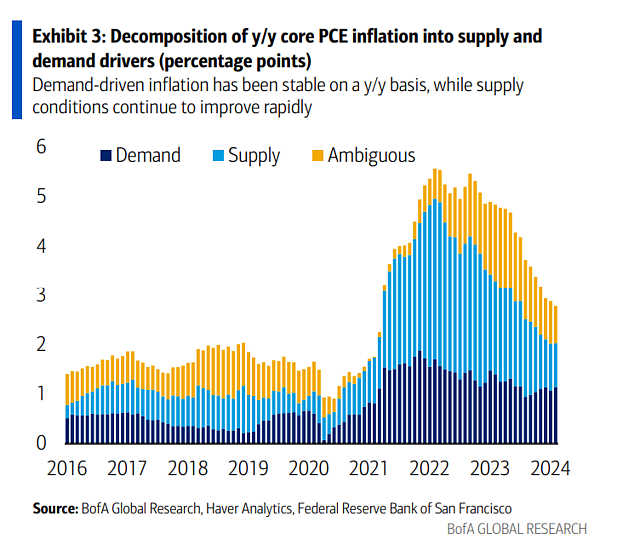

从同比来看,需求驱动的通胀相对保持稳定,而供应方面的驱动因素则显著好转。这与鲍威尔的看法是一致的。

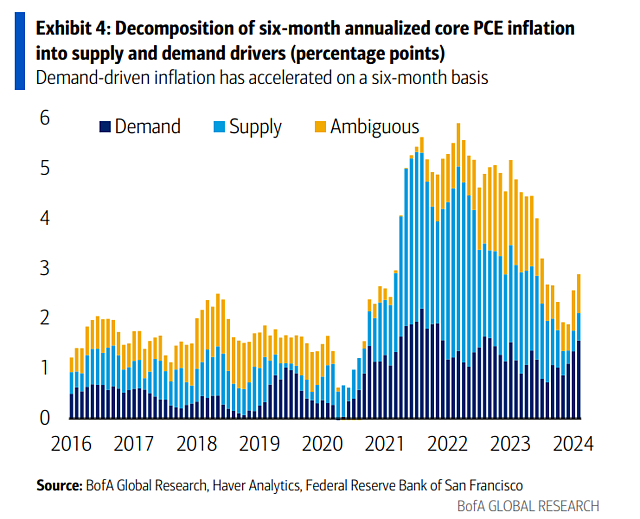

然而,如果从6个月的基期来看,需求驱动的通胀在最近几个月有所加快,这更符合沃勒的担忧,尽管6个月增长率的计算可能受到季节性因素的影响。

综合考虑,美银维持今年将有三次降息的预测,预计从6月开始降息。但如果在接下来的两次核心PCE数据中出现30个基点或更多的增幅,尤其是如果经济活动保持强劲,那么6月份降息的可能性可能会降低。

综合考虑,美银维持今年将有三次降息的预测,预计从6月开始降息。但如果在接下来的两次核心PCE数据中出现30个基点或更多的增幅,尤其是如果经济活动保持强劲,那么6月份降息的可能性可能会降低。

+61

+61 +86

+86 +886

+886 +852

+852 +853

+853 +64

+64