中国第一高端美妆品牌冲刺港交所:毛戈平能否如愿?(组图)

中国高端彩妆市场,正迎来一则里程碑事件。

4月8日,国货美妆品牌毛戈平向香港交易所递交了首次公开募股(IPO)申请,为其辗转多年的上市梦想再添把火。

尽管毛戈平的上市之路曾因最大外部股东浦申九鼎的负面事件而充满变数,但最新招股书揭示了一个转折。在今年1月的一系列交易中,浦申九鼎以巨额对价转让了其持有的毛戈平股份,全面退出了毛戈平的股权结构。

清除了上市道路上的“最大障碍”后,毛戈平现如今站在了港股IPO的门槛之前,其长达8年的IPO之路有望迎来新的契机。一旦成功挂牌,毛戈平不仅成为“化妆师自创彩妆第一股”,更将荣登“国货高端彩妆第一股”的宝座。

这次,毛戈平能如愿吗?

首个中国高端美妆品牌,离30亿俱乐部仅一步之遥

过去十年间,中国美妆产业经历了翻天覆地的变化。

抖音、小红书、唯品会、拼多多私域等新兴电商的兴起,以及直播电商的流行,共同推动了彩妆产品的渗透率提升和市场多元化,为整个行业带来前所未有的发展机遇。据头豹研究院,2017-2022年,中国彩妆行业市场规模从约442.9亿元增长至714.3亿元,预计2027年中国彩妆行业总规模将达1,140亿元。

这一趋势催生了一批精通线上运营和流量策略的国货品牌迅速崛起。由创始人毛戈平创立的品牌MAOGEPING毛戈平似乎生来就注定了“流量”的命运。从“换头化妆术”全网爆红到“专柜试妆”的出圈效应,各种博主、网红KOL在网络平台上轰炸式营销,这种高效流量转化和口碑传播,为毛戈平带来了营收与品牌声誉的双丰收。

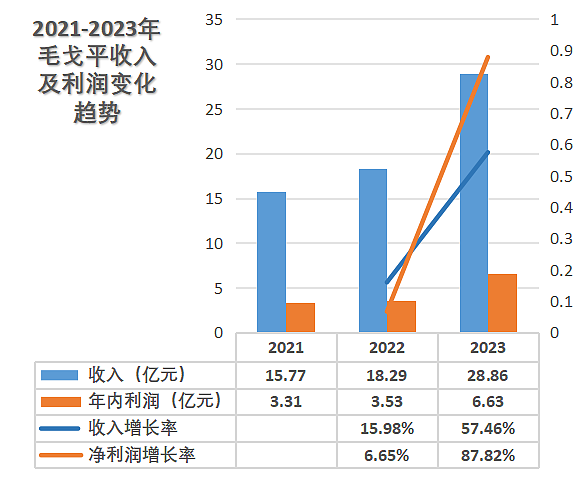

根据最新招股书披露,毛戈平品牌的总营收自2021年的15.77亿增长至2022年的18.29亿,并在2023年进一步扩张至28.86亿,复合年增长率高达35.3%;净利润从2021年的3.31亿飙升至2023年的6.64亿,复合年增长率高达41.6%。

(数据来源:毛戈平招股书,华尔街见闻制图)

(数据来源:毛戈平招股书,华尔街见闻制图)

据弗若斯特沙利文数据显示,毛戈平在中国高端美妆市场中独树一帜,是十大高端美妆集团中唯一的中国公司,以2022年的零售额计算,排名第八,离众多美妆品牌所艳羡的30亿俱乐部仅一步之遥。

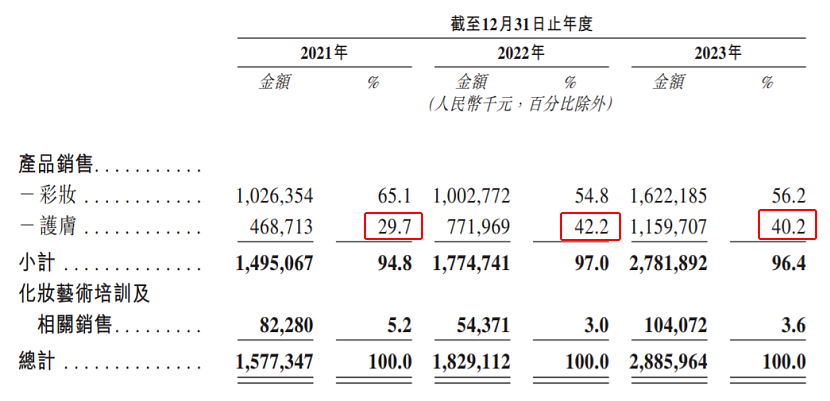

值得一提的是,尽管毛戈平常被人们视为“专业化妆师带来的高端彩妆”代表,但其护肤产品的强劲增长势头同样不容忽视。据招股书介绍,毛戈平已建立起一套较为成熟的护肤矩阵,包括44款单品,涵盖面霜、眼部护理、面膜、精华液及洗面奶等各种品类,其中,明星大单品奢华鱼子面膜零售额已高达6亿。

招股书进一步揭示,毛戈平在护肤领域的销售额自2021年的4.69亿元增长至2023年的11.60亿元,销售额占比亦从29.7%上升至40.2%,与彩妆产品的销售占比相媲美,几乎形成了双轮驱动的格局。

(资料来源:毛戈平招股书)

(资料来源:毛戈平招股书)

显然,随着消费者对护肤产品的需求逐渐从基础功能转向追求高效能、专业化和个性化的高端护肤体验,毛戈平利用其在产品创新和市场趋势洞察方面的专长,成功将其护肤产品线打造成了公司业绩增长的新引擎,且增长前景广阔。

线上线下双头并进,毛利率让同行眼红

曾经,国货美妆品牌一度被视为“性价比之选”,这一定位似乎暗示了品质与价格之间的某种妥协。

但近年随着消费者认知的转变和国货产品质量的显著提升,这一固有印象正被逐渐打破。大家越来越愿意为那些拥有强大产品力和品牌力的中国高端美妆品牌买单,这也为毛戈平等品牌带来了更大溢价空间。

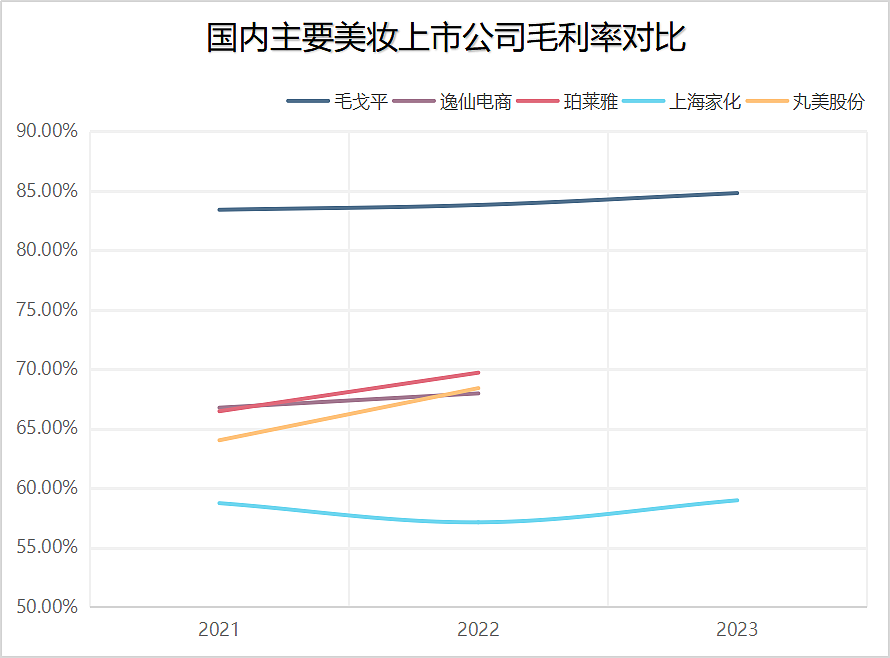

从产品单价来看,毛戈平的护肤产品已连续三年保持在300元以上,2023年护肤产品单价为322.3元/件、彩妆产品单价为166.9元/件。其招股书显示,2021年-2023年,毛戈平的毛利率在2021年至2023年间分别为83.4%、83.8%、84.8%,这一数字不仅远超国内其他彩妆品牌,比起国际大牌约70%的毛利率也高出不少。

(华尔街见闻制图)

(华尔街见闻制图)

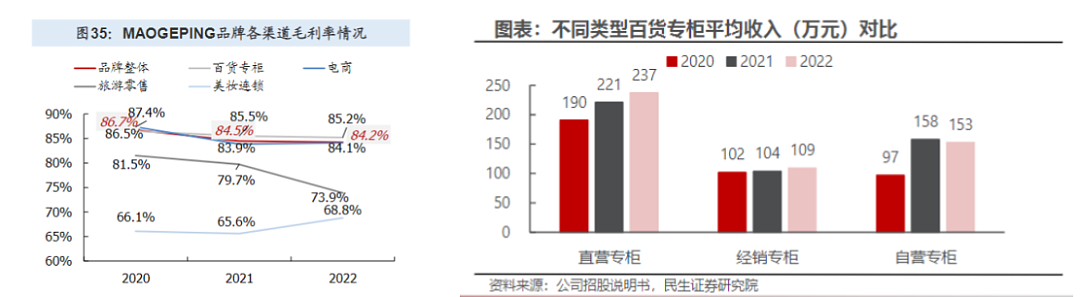

毛戈平的线下销售渠道尤其值得关注,它不仅是公司主要收入来源,更是毛戈平提高调性、区隔于其他美妆品牌的差异化所在。招股书显示,2021-2023年,毛戈平通过线下销售渠道获得的收入分别为9.66亿、10.81亿和16.02亿,分别占同年整体销售收入的64.6%、60.8%和57.6%。

其中直营专柜作为线下销售的主力军,为公司带来了稳定而可观的增长。2022年,毛戈平的直营专柜单店利润高达237.31万元,这一数字不仅展现了直营模式的强大盈利能力,也反映出毛戈平在高端美妆市场中的品牌价值和消费者认可度。

(百货专柜为毛利率最高渠道,其中直营专柜贡献收入最多资料来源:民生证券、国盛证券)

更近一步地看,毛戈平线上、线下双头并进战略之所以取得成功,与其精准灵活的策略制定和公司独特的组织结构密切相关。除公司实际控制人毛戈平、汪立群夫妇直接持有公司53.7%的股权,毛戈平的姐姐毛霓萍、毛慧萍在管理中也扮演着不可或缺的角色,二者分别持股11.08%和9.38%,家族合计持股高达82%。

这种股权集中的主要优势在于能够促进快速决策,特别是在美妆市场中消费者爱好瞬息万变,组织灵敏的企业就能迅速作出反应,及时抓住市场机遇或规避潜在风险。在家族企业中,股权集中也有助于实现资源在家族成员间的有效分配,家族成员可以基于专长参与运营,优化资源配置,提升整体运营效率。

专业经验和稳定的管理团队将助力公司实现长期的稳定发展。

转战港股,能否圆梦?

尽管毛戈平在美妆国货行列已是佼佼者,却与大多数国货品牌一样,仍然面对着“轻研发重营销”的质疑。

根据其招股书显示,从2021年至2023年,公司的研发成本分别为1370万元、1455万元和2398万元。尽管研发投入逐年增加,但研发支出占营收比例却始终未超过1%。相比之下,同期销售及营销费用分别高达7.63亿元、9.62亿元和14.12亿元。

这需要一分为二来看。

一方面,不同于普通线下专柜,毛戈平以“体验式营销”作为主打卖点,通过专门设立试妆区域、配备专业技能的美妆顾问提供现场化妆服务和专业技巧讲解,达到以妆带品的效果。截至2023年12月31日,毛戈平在全国120多个城市总共运营384个专柜,美妆顾问超过2500名。

正是得益于对百货渠道的不断深耕,毛戈平如今才能在百货商场中占据最佳位置,形成高端品牌独一无二的竞争壁垒,尽管这意味着付出更多线下运营成本和柜员人力开支。但将费用率与行业同样对比,毛戈平已算是克制,据公开披露,毛戈平2023年销售及营销费用率为48.9%,同期逸仙电商营销费用率为65.3%。

另一方面,尽管“重营销”常以负面论点出现,但我们必须认识到营销在竞争激烈环境中的必要性。近年美妆国货的崛起与超头带货、抖音新流量倾斜等营销手段脱不开关系,高效的营销策略能快速提升品牌知名度,以及消费者的品牌认同感,为产品的成功铺平道路。

但品牌也需要认清,好的营销只是开始,要想实现长期的客户忠诚度和持续的市场竞争力,最终还是要依靠高质量的产品和服务。以毛戈平为例,其线下体验式营销有效提升了会员粘性,截至2022年末,百货专柜会员共计近276万人,整体复购率达12.3%,在品牌总收入中占比达53%。其中,风尚/白金风尚/至尊风尚会员(消费标准分别为1800/4800/8800元)三种等级较高的会员复购率超83%,等级越高粘性越大。

另一个无法忽略的声音是,毛戈平在A股上市撤回再向H股递表期间,进行了大规模分红。有投资者质疑称公司一边大额分红,一边却又向资本市场“要钱”,动机存疑。

对此,毛戈平方面解释,分红的主要目的是为了解决与九鼎相关的股权问题,即回购股权所需的资金。且从长远角度看,这一决策也是为了公司的稳健运营和股东的长期回报,具有其必要性和合理性。

在招股书中,毛戈平也明确了IPO募集资金使用计划:25%用于扩大销售网络,20%用于品牌建设,15%用于海外扩张、并购,10%用于加强生产和供应链能力,9%用于增强产品设计和开发能力,6%用于化妆艺术培训机构,5%用于数字化运营和信息基础设施,以及约10%作为营运资金及一般公司用途。

这恰代表了公司已认识到研发的重要性,正积极补强这一领域。自去年起,毛戈平不仅在研发上加大投入,还加强了与上游供应链的合作。2023年4月,毛戈平美妆研发工厂在杭州开工,预计两年内完工并开始运营;同年10月,毛戈平通过旗下子公司杭州星屹对国内化妆品代工企业华美康妍进行投资;今年初,毛戈平进一步在杭州成立了一家注册资本5亿人民币的化妆品科技公司,专注于研发领域的深入布局。

这些投资举措的实施和成效逐渐显现,不仅巩固了公司的长期增长和品牌影响力的基石,也为其在全球高端美妆市场的竞争中筑起高墙。

可以预料的是,若此次毛戈平能顺利IPO,不仅标志着其苦等8年之久的上市征程终于开花结果,资本市场也将迎来备受瞩目的“国货彩妆第一股”。

这既是毛戈平自身发展历程的关键转折点,更在中国彩妆行业的历史上镌刻下深刻的一笔,为国货美妆品牌的崛起和繁荣开辟新天地。

*以上内容不构成投资建议,不代表刊登平台之观点。用户应考虑本文中的任何意见、观点或结论是否符合其特定投资目标、财务状况或需要。市场有风险,投资需谨慎,请独立判断和决策。

+61

+61 +86

+86 +886

+886 +852

+852 +853

+853 +64

+64