2016-2017年“繁荣”留下后遗症,今年债务的“坎儿”不好过

01

本轮债务风险的本质:2016-2017年“繁荣”的后遗症

作者:兴业证券首席宏观分析师王涵,文中观点不构成投资建议。

我们在2018年宏观年报《远方的风景,眼前的坎儿》中指出,2018年中国经济面临与2011年类似的问题,即2016-2017年托底政策消退之后的影响。一方面,体现在经济的下行压力上,另一方面也体现在信用风险的上升上。

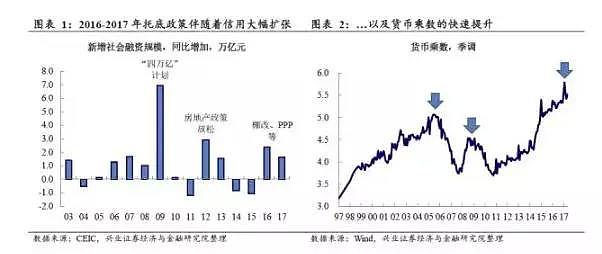

本轮债务风险的本质:2016-2017年“繁荣”的后遗症。本轮债务问题的本质在于始于2015年下半年的信用扩张,这与2011年是相似的。2016-2017年房地产投资、基建投资复苏的同时也伴随着其杠杆率的进一步上升。而考虑2-3年的债务久期,今年则开始面临债务到期的压力。

“祸水东引”的压力下“防风险”紧迫性上升,是触发因素。从一系列政府文件中,我们可以看出消除实体经济中杠杆的隐患已成为当前政策的重心。同时,美国对中国态度战略性的转变,长期来看也使得国内“消除隐患”的紧迫性进一步上升。

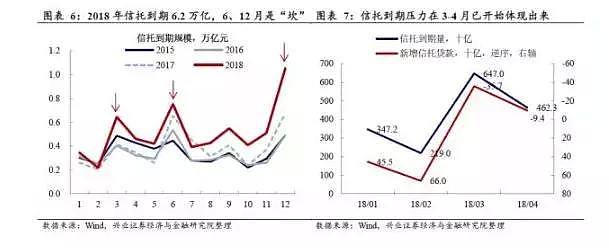

今年债务的“坎儿”并不好过。2018年面临6.2万亿元的信托到期,其中可能直接对接的非标融资约2万亿元,这部分非标融资难以续作,这是今年债务层面最大的压力。信用债层面上,2018年到期额为4.7万亿元,相比2017年是下降的,但会受到非标融资渠道收紧的拖累。

城投、房地产、上市公司是本轮债务周期的脆弱点。从结构上来看,当前与2011年有所不同。2011年债务风险更多体现在产能过剩行业。而本轮则将更多体现在:1)过去两年杠杆率上升较快的城投、房地产部门;2)股权质押面临到期的上市公司。

“节流”的同时会有“开源”。1)货币条件宽松,一方面缓解银行负债压力;另一方面协同监管框架的形成也使得货币政策回归总量政策的本质;2)ABS市场扩容,非标转标、助银行提升表内承接能力;3)“定向”性质的财政工具边际放松。

02

降准不是救命稻草,解决不了企业违约问题

作者:华创证券资产管理部总经理屈庆,文中观点不构成投资建议。

近期关于降准的讨论又多了起来,市场也有很强的期待。不过,我觉得不能过于乐观,降准其实解决不了什么趋势性的问题:

第一,降准解决不了流动性紧平衡的问题。今年以来,央行坚持了稳健中性的货币政策,直白的说,就是紧平衡,不会太松,也不会太紧。更关键的是要考虑降准释放的资金能否对冲资金缺口,如果央行的货币政策取向没有转向宽松,那么降准对流动性缓和的效果可能不会太乐观。4月份降准后,资金反而收紧恰恰说明降准并不是主动的宽松,只是应对流动性缺口做的工具的转换。6月份的资金缺口更大,所以降准的必要性确实更大一些,但实际的效果也可能更不容乐观。

此外,降准也解决不了资金成本上升的趋势,只是缓和了成本上升的幅度。这一点,在上一次降准后,我们分析过,降准+置换mlf,确实给银行带来了一些便宜的资金。但是整体流动性依然紧张,理财,存款的成本持续上升,综合一升一降,并考虑各自的规模后,成本上升的趋势依然是延续的,只是上升的幅度得到了缓和。

第二,降准解决不了企业违约的压力。近期企业违约压力释放的比较快,企业违约当然是流动性出现了问题。那么降准能缓和违约压力吗?显然短期是不能的。理论上,降准只是银行可用资金多了,银行愿意贷给企业吗?企业融资的工具能恢复吗?虽然近期违约较多,但都集中在资质较差的企业,或者是一些非标项目。那么即使央行降准了,恐怕银行也不会给这些资质差的企业放贷款吧。此外,非标的压缩是服从了金融去杠杆大的方向的,伴随着资管新规的公布,即使银行流动性宽裕,恐怕银行也不敢再大规模做非标吧。

所以,目前企业违约的压力并不来自银行没有钱给他们贷款,而是金融监管的约束导致银行没有办法给这些企业贷款或者银行本身对这些企业的资质产生了担心,本质上是企业面临的融资渠道荒,所以降准解决不了企业违约的压力。当然,除非是大水漫灌,边际上慢慢惠及这些企业,但这可能吗?

在宏观去杠杆的背景下,出现局部的企业违约是必然的结果。这也是政策需要在一段时间内容忍的,只要不发生系统性的违约就可以了。不能说,市场加杠杆的时候喜气洋洋,去杠杆的时候,依然是喜气洋洋吧。目前是否已经发生了系统性的违约?显然是没有,而且从最近公布的宏观数据看,金融去杠杆并没有影响到宏观经济的稳定。

去杠杆是否只是去了民企的杠杆?显然也并不是,实际上14-16年那么多工业企业(很多是国企)经历了惨烈的去库存去产能的过程。而恰恰正是经历了这个过程,到了16年下半年,这些痛苦过的企业慢慢的业绩得到了改善。而反观目前出现风险的民企,很多都是过度杠杆,过度融资,一旦融资环境恶化,这些企业就不行了。那么究竟是政策出了问题,还是这些企业自身没有风险意识?客观而言,国企相对民企有融资的优势是一直存在的现象,为什么民企在大规模融资的时候,不去思考未来可能面临的融资环境恶化呢?当然,也不是所有的民企都不行。我们也看到了很多民企依然很健康。

综合而言,不管民企还是国企,如果此前杠杆太高,在去杠杆的环境中自然面临非常大的流动性压力。而降准只是改善银行的流动性,违约担心导致银行不会给这些企业放贷,金融监管加强也会导致银行不会去投这些企业发的非标,自然也就无法缓和违约的压力。

第三,降准改变不了债券市场的运行趋势。我并不否认降准对债券是有利好作用的。但是利好作用的大小取决于下面几点:

(1)核心问题是降准是对冲资金缺口,还是流动性放松。

(2)降准对债券市场的影响还取决于债券利率的点位。

(3)降准后,债券市场的反应也很重要。

综合而言,我认为:降准有其必然性,因为流动性缺口确实太大了,不降准就得公开市场放很多钱。如果还是对冲降准,其实对市场影响是不大的,关键看对冲的力度够不够,如果像4月份那样,缺口7000亿,降准就放了4000亿,那恐怕还是要钱荒。降准也解决不了企业违约的问题,现在还不是系统性风险,政策容忍度依然很高。基于市场的学习能力,下一次降准对债券市场的利好也会明显低于上一次。

+61

+61 +86

+86 +886

+886 +852

+852 +853

+853 +64

+64