又一万亿行业即将变天:无数企业的生死,取决于它(组图)

人工智能是大势所趋,这从来不是一句口号。

完胜人类围棋冠军的AlphaGo;手机的人脸解锁、相册分类、拍照;和你聊天的智能音箱;“一张脸刷到底”的大兴机场......从媒体到普通民众的生活,AI已经无处不在。

在去年的世界人工智能大会上,马云说过一句话:“不会用智能技术的企业,将全部进入失败领域。”

对于不少行业而言,AI带来的冲击或许还不明显,但有一个行业,已经不能有丝毫侥幸心理。

那就是金融。

AI需要底层大数据做支撑,而金融是唯一纯数字的领域,拥有庞大的数据,二者相辅相成。机构要开拓市场,留住现有用户,AI是一大利器。

反过来说,缺乏AI视野和能力的金融机构,不进则退,离“进入失败领域”也不远了。而这次疫情对线下服务的冲击,预计会让金融机构对智能化发展更加“迫不及待”。

因此问题不再是要不要拥抱AI,而是:如何用好AI?

1

新客群,新痛点

在某种程度上,引入新技术做升级,最先吸引到的往往会是新客群。

因为他们会有新的痛点与需求,所以最敏感,也最在意新技术。

找准潜力巨大的新客群,找准新痛点,是第一步也是关键一步。

据陆金所联合BCG发布《全球数字财富管理报告2019-2020》的调查显示:50%可投资资产未被挖掘,千禧一代和大众富裕客群(可投资金融资产在100万美元以下的客户)催生下一代财管巨头。

为什么说这两个人群,会是财富管理市场的巨大增量,甚至能催生下一代财管巨头?

先说千禧一代。千禧一代成长于手机大规模普及的移动互联时代,“天生线上”,而今正成为财富管理市场的主力。他们的独特需求也将是机构的新爆发点。

再说大众富裕客群。该客群过半资产是现金或储蓄形式,尚未被财管机构挖掘。根据测算,成功抢占该市场将为财富管理机构带来高达10-20%的AUM(资产管理规模)增长!目前该客群以17%的AUM贡献了27%的财富管理收入,单位资产收入贡献很是可观。

实际上,这两大客群的潜力,已经被不少新兴机构以及老牌财管机构盯上。

例如,高盛在今年宣布在美国市场瞄准资产规模10万到100万美金的大众富裕客群;美国的Betterment、Wealthfront通过吸引大众富裕客群,几年内就实现了超百亿美金的管理资产规模。

在中国,蚂蚁金服、陆金所等机构,则是通过智能化服务等手段,准确抓住了被传统银行所忽视的普惠客群的痛点与需求,迅速成长——2011才成立的陆金所,如今拥有4400万用户,是全球最大线上财富管理平台。

锁定新客群,接下来的环节顺理成章:了解用户痛点,满足需求。

针对千禧一代,极致的体验必不可少。

他们对移动端极度依赖,就像很多人没用过信用卡但一定用过花呗,这也导致了他们会将金融机构提供的服务和顶级互联网企业相比。因此,产品对他们是否有吸引力,取决于包括收益、期限、风险、咨询、售后在内的所有环节和互动体验,没有任何马虎的余地。

至于大众富裕客群,专业与个性化的针对性服务是关键。

一直以来,由于成本限制,财管机构主要聚焦在高净值客群。但通过以AI为代表的智能化技术,为大众富裕客群提供专业、个性的服务成为可能,让他们享受到高净值客群般的服务体验。目前,已经有机构将投资管理费从1%以上降到0.25-0.5%,将投资门槛降到5000美金左右甚至更低。

专业化服务,极致体验,千人千面。要解决和满足新客群的新痛点、新需求,注定离不开AI。

2

能否用好AI,将是一个生死考验!

新客群的痛点与需求变化,并不孤立。

它代表的也是整个行业趋势的走向:以前是渠道为王,产品为王,如今是决策与体验为王,智能决策、个性化投资顾问是重中之重。

因此,所有金融机构都需要AI,没有例外。

AI的作用,绝不止于吸引新客群,开拓增量市场。它的另一大作用,在于留住老客户,挖掘现有客户的潜力。

反之,还未善用AI的机构,都在遭受着不同程度的损失。

国际咨询公司贝恩11日发布的《2019年全球零售银行调查报告》显示,传统银行的业务正在向金融科技和专业金融公司流失。更可怕的是,这类业务流失一开始很难被察觉,因为客户通常仍会在主办银行保留一个活跃度较低的账户。

BCG全球财富管理报告则显示,目前全球财富管理增长乏力,成熟市场的AUM增速甚至降到了负数。同时,传统机构的利润空间被挤压,2014年至2018年间的资产收益率下降了4个基点。

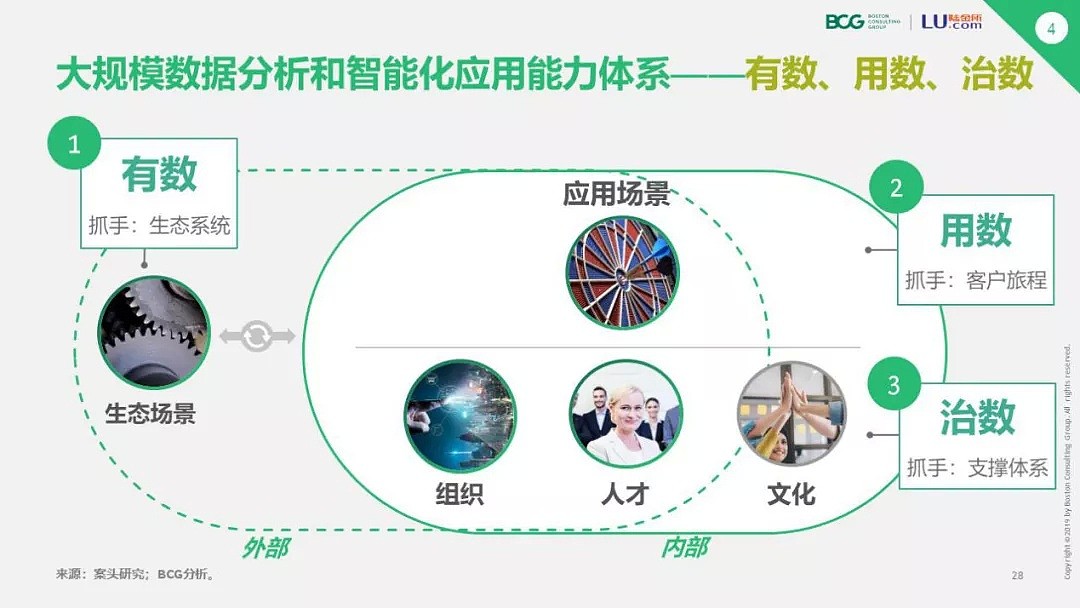

因此,如何利用AI构建数字化、智能化的核心能力,是个生死考验。在这方面,有三个关键拷问。

1、“有数”:生态是否开放

没有海量、多元、相关度高的数据,无异于纸上谈兵。

机构要做到源源不断地“有数”,只有通过打造开放生态,构建场景和连接场景。

通过合作,不同机构将能获得更多的客户(普惠下沉)、满足更多的需求(深度挖潜),从而实现共赢。

是否有开放的心态,不仅仅是胸怀,更是一家公司是否看得长远的表现。

陆金所控股CEO计葵生认为,正如电商平台利用社交平台实现惊人的增长一样,金融科技公司也可以效仿:“这会是具有中国特色的开放银行模式——尚未进入金融科技领域的高流量平台为银行和金融科技公司提供场景,帮助最大化场景内大量的流量和数据。”

2、“用数”:是否以客户为中心

如何运用数据?可以肯定的是,没有合理的客户价值主张,数据应用本身只是空中楼阁。

因此,机构必须能够以客户为中心,开展端到端、全方位的旅程重塑,通过客户视角的旅程再设计识别出起有价值的数据应用场景。

例如,为了提升交互体验,陆金所打造了一套智能交互系统,已经开始尝试用智能理财机器人与用户进行自然语言交流与开放式对话,并为用户提供涵盖账户查询、产品咨询、市场分析、投资者教育在内的各种金融服务。

这几乎相当于为每位客户都安排了一对一的理财顾问。

3、“治数”:是否成体系

机构需要一套行之有效的体系,建立集中式、强大的“中台大脑”,并匹配适宜的人才、组织与文化。

唯有如此,才能确保未来与客户经营相关的决策是由数据驱动而非经营驱动。

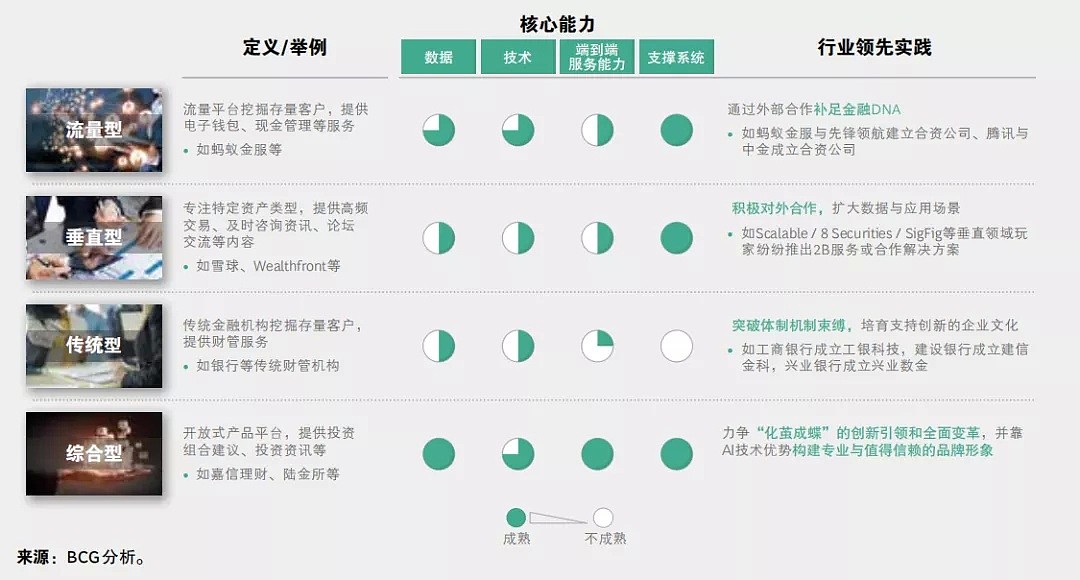

在这方面,反倒是综合型选手,既具备传统金融机构端到端的服务经验,也在组织和机制上具备类似流量型机构的优势,极具竞争力。

报告披露的陆金所数据显示了这一能量。在人工智能技术的运用上,陆金所目前已经应用到风控、理财服务、断点分析、客户意图识别等多个领域。“借助AI的帮助,陆金所平台的用户服务交互频率比以往提升了5倍。”

最后,除了以上三点,机构也需考虑自身情况,例如技术人才的配比和企业文化氛围。

其实,AI只是一种工具,不论是自建还是外包合作,只要在可控的范围内,能秉持开放合作的心态,集中精力做擅长的事,都能让AI发挥出它最大的作用。

3

监管AI与AI监管

任何新技术的发展,难免伴随着新风险、新挑战。

对于金融机构而言,数据的安全与隐私、AI算法的可解释性和可问责性、以及技术带来的新型欺诈等等,都是不得不考虑的问题。

如何扬长避短?在外部和内部监管上,必须升级。

以往是被动式监管,很难跟上快速、大规模以及多样化的行业发展,常常是疲于应对。

现在则要升级为主动式监管,重点是引领,防范于未然。

比如引领技术创新,前置监管制定规则。新加坡金管局对区块链、人工智能等创新技术,均较早出台了指导条例,引导行业研究。它还建立了“监管沙盒”机制,小范围测试、加速技术迭代,最近北京也在试点这一机制。

再比如赋能各类机构。英国金融行为管理局早在2014年即设立了创新支持项目,为各类机构提供创新支持,从而引导市场参与者主动合规,消除监管不确定性。

在主动式监管下,AI等新技术也能帮助金融监管更加高效、精准,更好地应对风险。

因此,善用AI不仅对业务大有裨益,在监管领域同样能做到降本增效,建立更好的金融环境。

这就是为什么,对于其他领域,AI大都还停留在大势所趋的阶段,对于金融机构已经是生死考验。

就像计葵生说的:“在这个门槛越来越高的时代,赢家往往是拥有金融DNA、数据质量双全、掌握突破性技术的公司。”

说到底还是那句:没有成功的企业,只有时代的企业。

+61

+61 +86

+86 +886

+886 +852

+852 +853

+853 +64

+64