“对华出口第二高年份”背后,可被替代的到底是中国还是澳洲?

上周,澳财详细报道了澳大利亚联邦财长乔什·弗莱登伯格(Josh Frydenberg)在圣诞节前否决了中国建筑工程总公司斥资近3亿澳元收购大型建筑承包商Probuild的交易。

在很多人看来,财长拒绝中资的收购,是对中国不断对澳大利亚商品实施进口限制的“报复”。

就在消息传出的两天后,中国政府正式要求一些澳大利亚煤炭(价值10亿澳元)供应商寻找其他买家。而他们的货船在中国海域已经停泊好几个月。

中澳双方在经贸上类似的角力已经持续近一年,到底对彼此的经济有怎样的影响让人好奇。

近期有不少澳洲媒体援引中国海关的统计数据,报道称尽管中国对澳大利亚的煤、龙虾进行了出口限制,对大麦和葡萄酒的增加高额关税,对木材禁运,但2020年仍是澳大利亚向中国出口总额第二高的年份,仅比第一高的2019年少了60亿澳元,比排名第三的2018年高出了10%。这说明,中国对澳大利亚的经济“惩罚”措施根本没起到效果。

澳媒报道截图

情况是否真的如澳媒所述如此“乐观”?

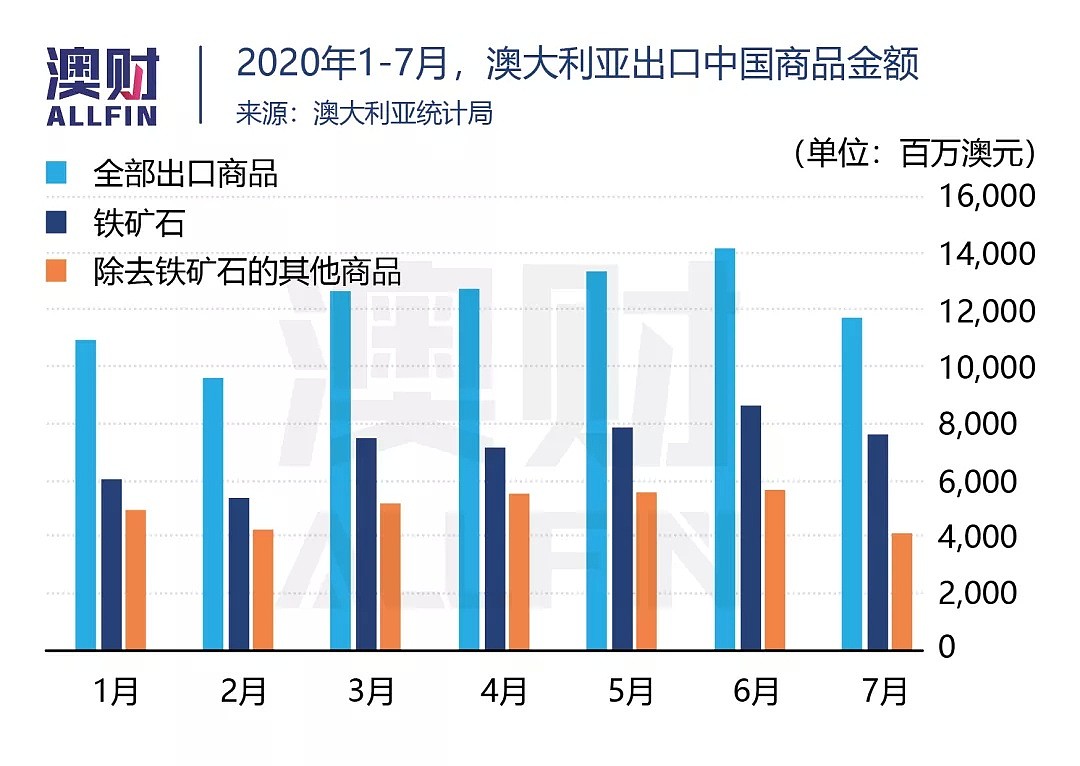

根据中国海关总署公布的数据,按人民币计算,2020年中国对澳大利亚商品进口下降了4.6%,且主要为铁矿砂、天然气等资源类商品,合计占进口值的70.6%。

看起来,铁矿出口商是最大“赢家”,让澳大利亚的对外出口总额并没出现断崖式下跌。但铁矿石出口占比越来越高,意味着其他商品的出口总额正在减少,它们背后的行业就没有那么幸运了。

这种“跛脚”的出口繁荣,对于澳大利亚今年的经济复苏和普通民众的生活真的好吗?

一再拒绝中资 真的是为了国家安全吗?

财长出面拒绝中资在澳的投资交易已非第一次,给出的理由是:这笔交易可能威胁澳大利亚的国家安全。

Probuild官网首页截图

本次交易的投资标的公司Probuild参与建造了维州警察局总部和生物技术公司CSL(负责新冠疫苗的生产)墨尔本总部大楼,属于敏感资产。虽然,公司已向外国澳大利亚外商投资审查委员会(FIRB)表示,可以通过拆分这部资产来保障安全性,但仍无法获得批准。

博满金资首席分析师魏睿昊认为,收购方的中国国有企业背景可能才是交易被拒绝的关键。从目前的情况看,未来类似的交易恐怕都难以进行。

如果说,本次Probuild收购案被拒还可以勉强视为与国家安全有关,那么2019年,在FIRB支持批准蒙牛收购Lion-Dairy & Drinks公司后,财长“一票否决”,则更加让人不可理解。显然,这桩交易并不牵涉有关国家安全的敏感资产。

根据《澳大利亚金融评论报(AFR)》透露,本财年上半年,被联邦政府拒绝包括中国建筑收购Probuild在内的交易有好几项,其中也有非传统关键基础设施领域(建筑和技术行业)的投资。由于不少中资收购方在了解到将被拒绝后,主动撤销申请,使得具体被拒绝的案例数量难以统计。

当然,并非所有在澳的中资投资都无法获得批准,但主要以地产项目为主。

根据realestate网站报道,2020年8月,一家中资背景的农业企业收购了位于墨尔本西北郊区Ballan附近占地5071公顷的Yaloak Estate,交易数额未公开,有猜测为6000万澳元,高于市场价格近千万。

2019年获FIRB批准的中资主要投资项目中,除了蒙牛乳业15亿收购贝拉米和中教控股1.28亿澳元收购澳大利亚国王学院(King’s Own Institution)以外,均为商业地产项目。

毕马威(KPMG)和悉尼大学每年都会发布有关中资在澳投资的报告。去年报告数据显示,2019年中国在澳直接投资金额已经下降了到2008年以来的最低水平,交易数量也仅为42笔,不到2018年(74笔)的六成。

不仅如此,投资规模也在不断变小,平均交易金额从2018年的1.11亿澳元下降到8,175万澳元,79%的交易规模在1亿澳元以下。也因此,蒙牛以15亿澳元收购有机婴儿奶粉生产商贝拉米,也成为2019年最大的投资项目,并使得对食品和农业的投资占到全年中国在澳投资总额的44%,一举超过其他所有行业。

这一切都反映出,两国之间的关系正在持续恶化,已经影响到经贸往来的不同方面。

澳洲不怕得“荷兰病”吗?

中国在澳投资处境“艰难”,已成为商界的共识。而在魏睿昊看,一些媒体提出“澳大利亚对华出口第二高年份”这一说法,也仅仅是在“粉饰太平”。

尽管,“第二高年份”的数据不假——2020年,按照澳元计算,澳大利亚商品出口中国总金额达到1480亿澳元,仅仅比2019年的1540亿少了60亿澳元。

但是,根据上周中国海关总署发布数据,按人民币计算,对澳大利亚进出口总值1.17万亿元,下降0.1%。能够保持这一总量的原因是,中国对澳出口大幅提升,同比增长11.2%。自澳进口则为7963.5亿元,同比下降了4.6%。

而这种下降背后,还存在“畸形”的商品结构——澳大利亚对华超过一半以上的出口收入都来自一种商品,就是铁矿石。

澳大利亚贸易局的数据验证了铁矿石在对华出口的决定性作用。4月中国经济逐步复苏后,铁矿石在澳大利亚对华出口商品总额中的占比就逐渐升高。在7月已经达到了64%左右。可其他商品出口的占比和总额出现了明显下降趋势。

澳财在此前的很多文章中都阐述过:由于中国经济迅速从疫情影响中恢复,大型基建和制造业复苏都造成了对铁矿石旺盛的需求。另一大铁矿石主要出口国巴西却因为疫情和矿井事故,导致产能下降。这两大因素推动铁矿石价格上涨,并使得澳大利亚的产能在全球占比提高。

2020年中国铁矿石进口量为11.7亿吨,较上年增加9.5%,突破了2017年创出的10.75亿吨铁矿石进口量的纪录高位。根据西太银行(Westpac)的统计,其中60%左右的进口来自澳大利亚,远超第二位的巴西(20%)。

2020年年初,铁矿石价格一度下跌到80美元左右,而在年底已经攀升到约155美元,几乎翻倍。进一步推高铁矿石出口总额,并在去年10月达到了创纪录的单月铁矿石出口110亿美元。

根据矿业内部人士透露,虽然中方也在寻找控制铁矿石价格的方法,但收效并不明显。铁矿石价格在截至1月15日的一个月中,又继续攀升了11.5%,目前已到达每吨170美元左右。

并且,即便巴西河谷恢复生产,对于澳大利亚铁矿石出口的影响也不会太高。澳大利亚铁矿石品位好,且挖矿技术与成本也有优势,西澳较之全球其他供应商距离中国也较近。在疫情过后,亚太地区的经济复苏使得不少国家也有较旺盛的铁矿石需求。

根据联邦政府前任联邦资源部长马特·卡纳万(Matt Canavan)的计算,如果对铁矿石的相关税率调高1%,就可以每年额外获得8亿美元。他认为,政府可以用这些收入弥补受中国贸易制裁的行业。

可能也正因如此,让澳大利亚联邦政府有恃无恐,在修复与中国关系上毫无努力。

然而,魏睿昊指出,这种经济模式,极容易让国家患上“荷兰病”——依靠单一的自然资源获得收入,但同时造成本币汇率迅速上升,不仅影响其他商品出口,还会从其他行业(尤其是制造业)抽走资本和劳动力,导致它们丧失竞争力。

澳大利亚历史上并非没有过矿业的极度繁荣,但当繁荣过去,和铁矿石价格一起下跌的还有工人的收入和消费性行业的景气。

“成也萧何败萧何”

不过,暂时全球范围都没有其他地区替代澳大利亚的铁矿石供应,魏睿昊预计,铁矿石价格在短期内能将不会显著下跌。

但中澳贸易现状的“糟糕”却可能被这种繁荣所掩盖,得不到足够的重视。

2020年,从大麦到红酒,从煤炭到龙虾,澳大利亚多个重要农业和资源类商品的出口受到了中方的严格限制。虽然这些行业的总值,与铁矿石无法相比,但行业涉及面极为广泛。

这种“大面积”的受损恐怕会逐渐蚕食澳大利亚的贸易盈余。根据统计局的数据,商品贸易顺差已经从10月份的47亿澳元降至11月的19亿澳元,是2018年11月以来的低位。

而且,相关的各行业未来的增长空间也会受到严重限制,行业发展难以预期。

最显著的例子恐怕就是曾经风光无限的葡萄酒产业。澳大利亚最大的葡萄酒集团富邑(Treasury Wine Estates)曾经因为旗下高端红酒在中国受到追捧,亚洲市场年增长可达40%以上。

然而“成也萧何败萧何”。去年中国商务部宣布,从11月28日起,对澳大利亚进口的葡萄酒征收107.1%至212.1%的“保证金”(类似关税)。消息传出后,恐慌性抛售行为导致澳大利亚最大的红酒集团富邑当天股价下跌11.3%,触发交易暂停;复盘后,富邑股价再次下跌6.23%,至8.66澳元,与2020年1月下旬(当时富邑的股价为17.80澳元)相比已然腰斩。此后股价持续低迷,原定的拆分旗下高端品牌奔富(Penfolds)计划也宣告取消。

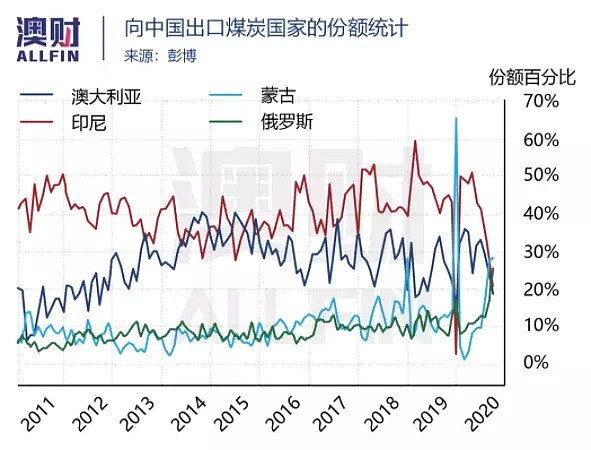

同样“凄惨”的还有煤炭行业。由于进口限制,澳洲出口至中国的煤炭占比到2020年底已经跌破20%。由于中国对于煤炭的需求存在较大弹性,全球也有更多煤炭储量和品质都有竞争力的国家,与铁矿石议价形成对比,在价格博弈方面,中国就占据更多优势。动力煤、炼焦煤价格已经呈现显著疲软。

加之拜登上台,全球掀起节能减排、使用新能源的浪潮。中国承诺在2060年前实现碳中和,需求端也发生了变化。澳大利亚这个出口上百亿的行业前景堪忧。今天(1月21日)必和必拓(BHP)就宣布,其煤炭资产减值16亿澳元。

再谈替代性

虽然,中国和澳大利亚用各自的方式“互相伤害”,但彼此经济巨大的互补性和关联性一时难以打破。

2020年,全球经济都因新冠疫情受到严重冲击,可中国防控良好,实现经济复苏,国民生产总值(GDP)全年上涨2.3%,突破100万亿。包括《澳大利亚金融评论报》在内的一些当地媒体也都承认,澳大利亚因此受益,经济恢复情况要好于其他西方国家。

疫情封锁之后重新开放的墨尔本

魏睿昊认为,不仅是这一次,回顾2008年全球金融危机以后,澳大利亚之所以没有出现经济衰退,正是得益于当时与中国良好的关系,双方大规模的资源贸易,造就了当时的矿业繁荣和经济增长。

但是,在目前双方不断“交恶”的过程中,未来这种情况还能持续吗?

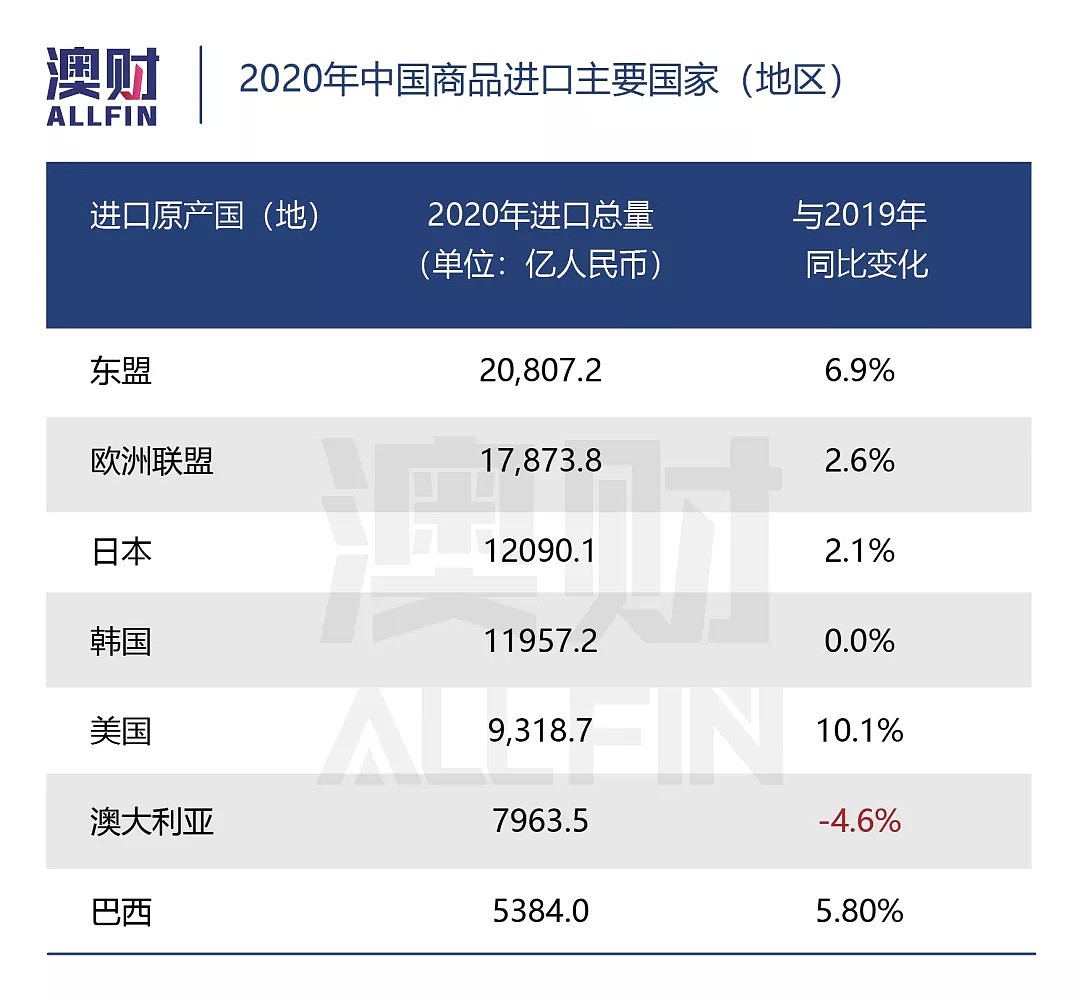

就在澳大利亚和中国“闹别扭”的同时,其他国家已经蓄势待发。可以看到,2020年中国进口商品的主要来源国家或地区都呈现增长态势,唯有澳大利亚在减少。

澳大利亚空缺出来的市场想必很快就会被“瓜分”,主要的竞争对手恐怕就是“盟国”,美国和欧盟。

中美贸易纠纷从2018年持续至今,两国似乎水火不容,但2020年的贸易照样做得不亦乐乎。尤其是中国自美进口商品总值9318.7亿元,增长10.1%。其中,进口农产品1627.4亿元,增长竟然高达66.9%。

欧盟更是“闷声发大财”,2020年最后关头和中国签订投资协议,丝毫没有等待拜登上台的“国际关系再平衡”。

2021年,中国经济必然迎来更快的经济增长,“双循环”的经济策略意味着其国内更大的消费潜力。

澳大利亚政府一直大谈“替代性”。也许澳大利亚可以为自己的商品找到替代中国的买家,可代价却是失去全世界规模最大、增速最快的单一市场。

当国家经济天平的一端被政治重重地压下,另一端上,被轻轻撬动的又将是什么?光靠一块铁矿石,能让一切回到平衡点吗?

+61

+61 +86

+86 +886

+886 +852

+852 +853

+853 +64

+64