中国经济:宏观区间管理是什么(组图)

本文转载自FT中文网,仅代表原出处和原作者观点,仅供参考阅读,不代表本网态度和立场。

总理记者发布会提到“保持经济运行在合理区间”。梳理过去十年经济政策,什么是“区间管理”?宏调最大特点是留有余地。

疫情之下,2022年中国总理李克强进行记者招待会,总理回答记者提问回顾本届政府工作时说“这些年,我们锲而不舍、一以贯之,创新施政方式”,“用保持经济运行在合理区间等方式来应对周期性的经济波动”。那么什么是“区间管理”呢?

2013年10月21日李克强总理对“合理区间”进行清晰了表述:我们要引导市场预期,确定合理区间,下限是经济增速不低于7.5%左右,上限是CPI不超过3.5%左右……在这个区间内,尽可能释放改革的最大红利。”新一届政府宏观调控最大特点是改变了过去“保持经济平稳较快发展、调整经济结构和管理通胀预期的关系”的排序关系。保持核心经济指标在“合理区间”,加快结构调整释放改革红利。也是“底线思维”和“供给侧结构改革”。

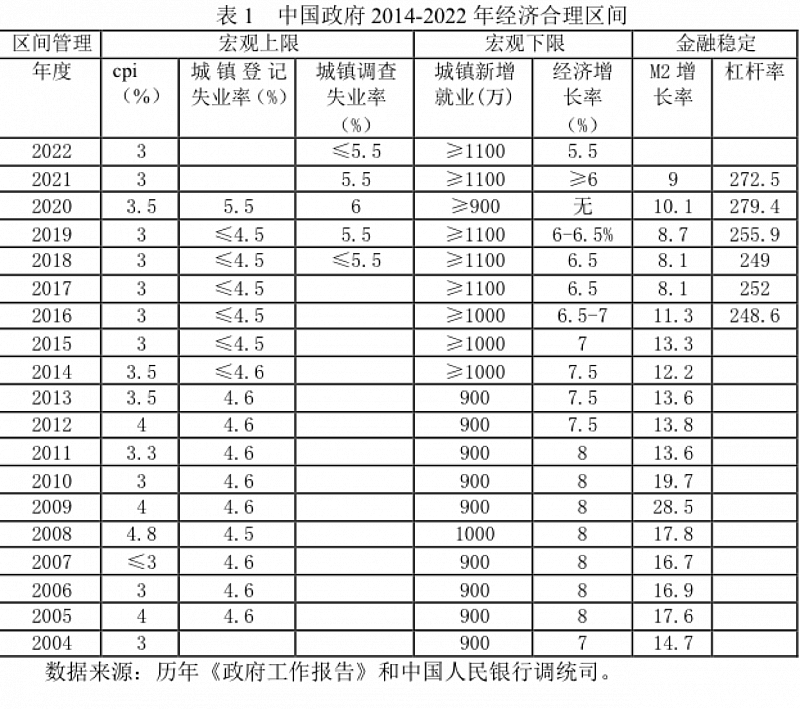

一、合理区间:(固定)3%通货膨胀率、5.5%失业率上限与(调整)经济增长率下限

从下表1可以看出,2014年以来政府始终坚持3%的通货膨胀上限(2014年、2020年3.5%),城镇登记失业率4.5%(2014年4.6%、2020年5.5%),城镇调查失业率5.5%(2020年6%)。下限经济增长率保持一定弹性。这与2014年之前不同,2014年之前政府保持固定经济增长率目标、城镇新增就业目标和城镇登记失业率目标,相机调整各年通货膨胀目标。本届政府目的是“只要经济在合理区间运行,就集中精力抓住转方式调结构不放松”,即“坚持以供给侧结构性改革为主线”。

二、区间管理方式演变

2013年以来,政府改变了过去过度依靠“积极的财政政策和适度宽松的货币政策”的调控方式,区间管理的核心坚持“稳中求进”工作总基调,一手不断加强改善宏观调控,且宏观调控更多与各种政策搭配,一手深化供给侧结构改革。明确强调“只要经济运行在合理区间,就业增加、收入增长、环境改善,就集中精力促改革、调结构、添动力”。如同总理2022年记者招待会所说“采取的举措不仅是应对短期的,也是立足当前、着眼长远的,决不预支未来,是可持续的”。

1.2013年:宏观调控既利当前、更惠长远

2013年新一届政府推动有效市场和有为政府更好结合,在宏观调控抉择两难下正确处理“稳增长、调结构、促改革”关系,“把改革开放作为发展的根本之策,放开市场这只“看不见的手”,用好政府这只“看得见的手””。创新宏观调控思路和方式,“采取一系列既利当前、更惠长远的举措,稳中有为,稳中提质,稳中有进”。宏观调控各项政策并举“宏观政策稳、微观政策活、社会政策托底”。

2.2014年:放弃短期强刺激,实施区间调控和定向调控

2014年以来,国内矛盾和困难叠加,国际形势复杂多变,如何保证区间稳定?2014年李克强总理在《政府工作报告》第一次明确了区间管理思路“保持经济运行处在合理区间。完善宏观调控政策框架,守住稳增长、保就业的下限和防通胀的上限”,即经济增长和保就业的下限管理,通货膨胀的上限管理。这是中国特色的菲利普斯曲线。2014年经济增长下限是7.5%,城镇登记失业率是4.6%,城镇新增就业是1000万,上限是通货膨胀3.5%。新一届政府更加重视就业。如同总理2022年记者召开会所说“只要实现了比较充分的就业,就能够实现有些人说的中国经济潜在增长率”。

3.2015年:预调微调,定向调控

在增长速度进入换挡期,结构调整面临阵痛期,前期刺激政策消化期的所谓“三期叠加”压力下,2015年面临持续加大的经济下行压力下,政府更加注重预调微调,更加注重定向调控。采取各种组合政策,微观活力支撑宏观稳定,供给创新带动需求扩大,结构调整促进总量平衡。

4.2016年:立足当前、着眼长远、留有后手

宏观调控面临多难抉择,政府坚持不搞“大水漫灌”式强刺激,将经济增长速度再次下调,但是通货膨胀和就业目标不变。宏观调控采取立足长远不透支未来,“立足当前、着眼长远、留有后手”,改革创新来稳增长、调结构、防风险。科学精准施策“加强区间调控、定向调控、相机调控”,各种综合政策搭配“统筹运用财政、货币政策和产业、投资、价格等政策工具”保持经济在合理区间。

5.2017年“定向调控、相机调控,提高预见性、精准性和有效性”

2017年在区间调控基础上加强定向调控、相机调控,提高预见性、精准性和有效性。各种政策搭配“注重消费、投资、区域、产业、环保等政策的协调配合”。

这五年宏观调控的基本经验主要有,一是“明确强调只要经济运行在合理区间,就业增加、收入增长、环境改善,就集中精力促改革、调结构、添动力”;二是“坚持不搞“大水漫灌”式强刺激”;三是“统筹稳增长、促改革、调结构、惠民生、防风险”;四是“创新和完善宏观调控,确立区间调控的思路和方式,加强定向调控、相机调控、精准调控”。

6.2018年“区间调控基础上加强定向、相机调控,主动预调、微调”

政府的第二个任期,出现了中美贸易战的新情况新变化,依然坚持不搞“大水漫灌”式强刺激。保持宏观政策连续性稳定性。在区间调控基础上加强定向、相机调控,提出“主动预调、微调”,把握好宏观调控的度。加强财政、货币、产业、区域等政策协调配合。

7.2019年“发挥好宏观政策逆周期调节作用,增强调控前瞻性、针对性和有效性”

中美贸易战以来,世界面临百年未有之大变局,我国经济短板也进一步暴露。政府坚持以市场化改革的思路和办法破解发展难题;发挥好宏观政策逆周期调节作用,增强调控前瞻性、针对性和有效性。同时灵活运用财政、货币、就业政策工具。

8.2020年““坚持六保”底线,稳住经济基本盘”

在新冠疫情冲击下,各国央行量化宽松,政府坚持不搞“大水漫灌”,守住“六保”底线,稳住经济基本盘。立足当前着眼长远的战略目前随后得以集中显现,如总理2022年记者招待会所说“回想2020年,我们在那么严峻的形势下,没有搞“大水漫灌”超发货币,去年乃至到今年2月份,在世界许多国家通胀高居不下的情况下,我们的居民消费价格,也就是CPI涨幅不到1%,这不能不说和我们实施的合理宏观政策有关。”。科学把握规模性政策的平衡点,根据市场主体的急需制定和实施宏观政策。用改革开放办法,稳就业、保民生、促消费,拉动市场。改革和创新办法,助企纾困和激发活力并举。

9.2021年“宏观政策跨周期和逆周期调节”

宏观政策跨周期和逆周期调节。保持宏观政策连续性稳定性可持续性。宏观政策适应跨周期调节需要,保持对经济恢复必要支持力度,同时考虑为应对困难挑战预留政策空间。宏观政策继续为市场主体纾困,保持必要支持力度,不急转弯,根据形势变化适时调整完善,进一步巩固经济基本盘。在区间调控基础上加强定向调控、相机调控、精准调控。

10.2022年“宏观、微观、结构、科技、改革开放、区域、社会”政策协作

长期立足当前着眼未来的政策使得宏观政策有空间有手段,强化跨周期和逆周期调节。各种政策协作宏观政策稳健有效,包括微观政策要持续激发市场主体活力,结构政策要着力畅通国民经济循环,科技政策要扎实落地,改革开放政策要激活发展动力,区域政策要增强发展的平衡性协调性,社会政策要兜住兜牢民生底线。

总结过去,这9年宏观调控特点十分明显,一是始终坚持就业优先物价稳定保持经济在合理区间,二是宏观调控和各种政策搭配实现区间稳定,三是不断改善宏观调控,四是政策不透支未来始终留有余地。

三、宏观区间管理政策效果

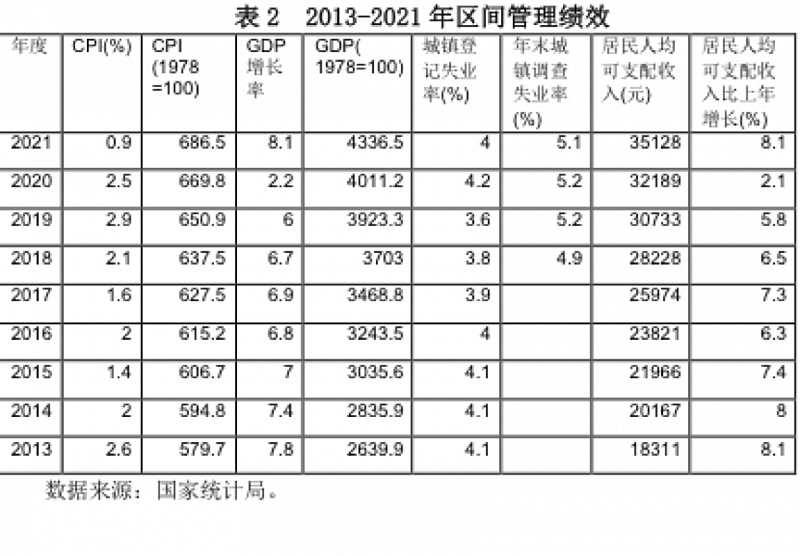

笔者认为,从本届政府宏观区间管理实现了经济预期指标而言,减少了经济波动,从表2可以看出,2013-2021年,实际经济指标均在政府区间管理预期目标之内,居民消费价格始终在3%以下,范围[0.9,2.9],居民消费价格波动方差0.63。经济增长率波动方差1.74,范围为[2.2,8.1]。9年来,物价长了1.18倍,而经济增长1.64倍,居民人均可支配收入增加了1.9倍。

笔者认为,本届政府宏观调控最大特点是留有余地,为应对意外冲击留有政策空间。在中美贸易战和新冠疫情巨大冲击,政府实现了物价和就业稳定。在保证即期宏观稳定的同时,不断降低金融脆弱性,防止金融不平衡积累。表1可见,2014年以来,M2增长率显著下降,在百年不遇的新冠疫情冲击下只增长10.1%,远远低于次贷危机2009年的29.5%。2017年以来宏观杠杆率增幅总体稳定,杠杆率年均增长约4.8个百分点,比2012-2016年年均增幅低8.6个百分点。2021年总债务同比增长9.7%,增速比上年末低2.7个百分点,处于历史较低水平,比2009-2019年总债务增速平均值低约7.3个百分点。本届政府探索出“保持货币供应量和社会融资规模增速与名义经济增速基本匹配,保持宏观杠杆率基本稳定。”

区间管理的初衷是保持经济在“合理区间”而集中精力深化供给侧结构改革,但是可能会出现一个死结。最近,曾经担任过全国人大财经委主任委员贺铿认为,近几年的供给侧结构性改革,本意是要通过激活、优化供给,以达到创造需求、提高全要素生产率目的;但因理论认知度不足、措施不具体是导致三重压力加大的重要原因。供给侧结构改革难以真正有效落实,使得科学的宏观调控创造的政策空间难以充分发挥作用,难免走向依靠过去强刺激的老路。

注:本文仅代表作者个人观点。本文得到天津哲学社会科学规划项目TJYJ21-007“跨周期供给侧结构改革、逆周期需求管理与经济区间稳定研究”资助。李永宁为天津工业大学经济管理学院副教授、金融学博士后,为温建东剑桥管理学会、经济学博士

本文转载自FT中文网,仅代表原出处和原作者观点,仅供参考阅读,不代表本网态度和立场。

+61

+61 +86

+86 +886

+886 +852

+852 +853

+853 +64

+64