洪灏:略低于3000点是这轮周期底部,我们要停止悲观(组图)

精彩观点:

1、美国10年期国债收益率飙升,投资环境改变,不能再用固有思维投资。

2、美国市场现在进入了一个高波阶段,它产生极端回报的概率非常大,从历史的角度来考虑,这就是一个百年未有的大变局。

3、高波阶段是最容易产生泡沫的阶段,可能我们现在就在一个AI半导体的泡沫里,而这个时候也是最容易产生“肥尾事件”的时候。

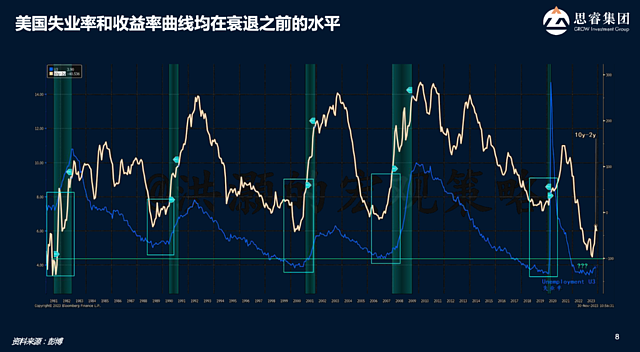

4、美国历史上的每次衰退时,失业率都曾触及过历史低位,然后开始飙升。经济衰退会带来失业率飙升,并非失业率预示着经济衰退。

5、市场上这些防止美国股票股指下行的期权交易,成交量已经达到了历史有史以来最高。

6、从根本上决定汇率走势的中国劳动生产率已经触底回升,再叠加中美的息差与中国的经济周期的运行等等,人民币汇率触底是大概率能够确定的。

7、今年由于风险偏好偏低的原因,市场选择把所有的现金都存到了存款和低风险的债券里,这也导致了风险资产尤其是股票表现欠佳。

8、目前A股市场已经处于“周期性底部”,市场的悲观情绪已反映在股价里。

9、房地产市场的调整是个长周期过程,复苏非朝夕之功,是以30到50年为单位周期的。

10、房地产的市场的关注点不应该是房子的价格而是看交易量,要形成一个交易活跃、价格由市场决定的资金蓄水和财富仓储体系。

12月17日,思睿集团首席经济学家洪灏做客由华尔街见闻主办的「Alpha峰会」,就2024年A股、美股港股走势做出分析和展望。

以下是华尔街见闻整理的精华内容:

非常感谢华尔街见闻,还有各位朋友给我时间和大家分享一下对未来的看法。

我们现在面对的市场的环境是否比去年更差?如果不是的话,为什么市场这么悲观,或者说为什么市场对于政策似乎无动于衷?

同时为什么美联储从去年开始到今年加息还一直加息,但是美国股市还有外围的股市反而一直在涨,这些都是我们今年遇到的非常困惑的问题。

美国10年期国债收益率飙升 投资环境改变

我们先讲一下外围的情况,这个是美国的10年期国债收益率,这么多年这个图一直都没有变过,一直到2023年,我们看到一个明显趋势,美国10年期国债收益率突破了40年长期下行的趋势,所以我觉得如果看到了这个图,我们仍然在用以前的思维模式去思考现在投资的环境,那就说明我们还是没有悟到。

现在我们去见一些给我们做财务规划的人,他们经常都是简单粗暴的用6040的投资组合:如果你是40岁的话,那么我给你60%的股票,40%的债券,那么如果是60岁的话,我就反过来。

这种6040的的投资组合它建立在一个最根本的假设就是股债的相关性。股票涨、债券跌,债券涨、股票跌,双方呈现负相关,一直到2020年股债双涨。当你手上拿着那7个纳斯达克股票,觉得2021年我跑得很好的时候,2022年下半年开始,我们看到股票跌得稀里哗啦,然后你想把仓位转到债券上,结果债券比股票跌的更多。6040就是股票跌40%,债券跌60%。

当然到了2024年可能会情况会发生一些变化,毕竟美联储重要的货币政策它已经历史性转向。

美股进入高波阶段

我们现在处于一个百年未有的变局之中,我们看这个图,这个是做美股的朋友都知道的美国VIX曲线,美股隐含未来的波动率。

当我们把CBOE 从1996年到现在的数据做一个周期的处理和量化滤波的处理,我们可以看到这是一个非常规则的美股波动性的周期,每一个波动性的周期大概是在7到11年左右。

跟踪我的研究报告的朋友都知道,我一直强调850天均线这一长期移动平均线的重要性,每一个短周期大概是三年半,每一个中周期是2到3个3.5年的周期,每一个长周期大概是10个3.5年的周期,就是35年的长周期。

我们看到很明显的美国的市场的隐含波动率,呈现出一个非常明显的周期性的变化。

可以看到,第一个高点出现在2001-2002年,美国的恐袭和市场的衰退,市场的隐含波动率VIX飙到历史最高。

第二次是2008年到2011年,这时是美国的次贷危机,再加上美国主权债务评级历史性地下调。

那么最后是现在,市场重新进入高波的周期,它产生极端回报的概率非常大,各位做财富管理计划的时候,它是我们最需要考虑的地方,因为在高波的时候,我们并不知道你的回报率,它会落在你中型曲线的头还是尾?

但是高波阶段是最容易产生泡沫的阶段。

所以这个时候看明年的市场,市场现在进入了一个白热化的阶段,尤其是对于AI板块的预期,以及对于7个大型科技股的预期,我们都知道这7个科技股的估值非常高,现在有很多朋友在硅谷融资,又回到了做PPT融资的时候,一个大学生做一个AI的PPT说自己要做一个AI的应用,那么基本上5000万美元起跳的融资,所以钱非常的多,风险偏好非常的高,但是在市场高估阶段,你实现极高收益率的可能性和极低收益率的可能性都非常高,或者说比一个普通的时期要高。

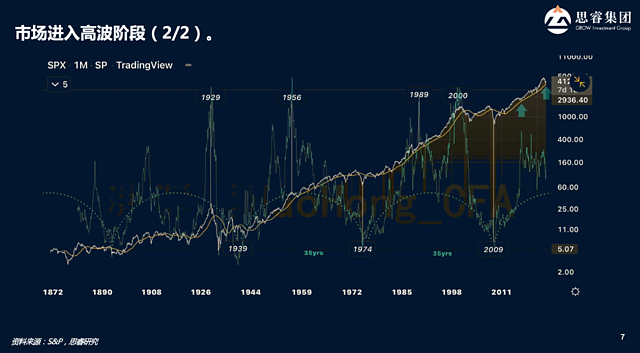

再看一个图,这个图是我们做的美股从1872年到现在的一个长周期的图。我们看到市场也很有意思,美股的长周期在1939年、1974年和2009年分别三次触底且都触及了回报率周期的底部。而1929、1956、1989和2000年分别触到了回报率周期的顶部。

那么它是非常规则的,上有顶下有底,这是我们做交易的最喜欢的一种回报率的分布,因为你知道他什么时候高,什么时候低,因此,你知道他什么时候买什么时候卖,但是条件就是你活得足够长,像巴菲特那么长。

每一个底部大概35年,那么每一个35年的大周期对应的是10个3.5年的短周期,每一个3.5年的短周期形成一个10.5年的中周期,每一个太阳黑子的周期是10.5年,为什么?

我们没有答案,但是我们知道这个规律是可循的。我们知道太阳的黑子影响农业活动,农业的活动直接影响到以前农业社会借贷的行为,如果你年景好丰收了,你不用借,你甚至要还钱,年景不好了你就去借种子借高利贷去地主家里借。

为什么这一个农业的周期延续到现在我们也不知道,但是人类的行为就这么就是这么神奇,每35年一个短周期,那么现在我们再次进入了一个高波的阶段。

刚才我们讲了高波的阶段是最容易产生泡沫的,可能我们现在就在一个泡沫中,就在一个AI半导体的泡沫里,这个时候也是最容易产生”肥尾事件”的时候,比如我们现在看到的各种AI概念股以及加密货币。

我们看一下对于短周期,明年6到12个月的市场,当前没有能够回答的问题就是:美国的经济明年是否会衰退?

2023年,基本所有的经济学家都认为美国经济要衰退,因为美联储加息加成这样了,房子也卖不出去了,房子的开发商也不建新房子了,美国的新房的库存达到历史的最低点,我们的是历史最高点。

美国明年会衰退吗?

市场现在无法达成共识,不能决定的就是明年美国经济是否衰退。

我们看一下这个图,很多人喜欢用美国的失业率就是蓝色的线来判断,现在失业率很低,大家收入增长非常快,因此没有失业就没有公司的减少,没有收入减少,消费会继续,而美国经济是消费占比70%,所以美国经济明年不会衰退了,大概这个逻辑就这样。

但是我们知道每一次美国经济的衰退之前失业率都达到了一个历史的底部,然后飙升。

比如像2008年美国的失业率飙升的时候,已经是2008年6月份,也就是说往往是在经济衰退的时候,我们开始看到失业率的飙升,而不是失业率预示的经济衰退。

失业率本身没有预测的作用,为什么?因为在宏观经济里,我们都知道要达到三个平衡,就是商品,劳动力市场和金融市场的大一统。

金融市场的大一统的平衡形成了一个市场的均衡价格,这个时候市场不会暴涨,也不会暴跌。这个时候市场处于一个合理估值的状态,这个状态不是某一个瞬间,然后稍纵即逝。

商品、市场的大一统的平衡体现在商品的供需,因为商品的供需是没有办法伪造的,今年你需要多少钢筋,水泥,你没有办法伪造;今年你要烧多少油多少煤,没有办法伪造,商品的需求反映了当下经济的状况。

劳动力的失业率是一个滞后的指标。

因为只有在经济不行的时候,企业家才开始裁员。往往是企业家开始砍人,收入开始减少,消费开始减少,导致社会总需求的减少,社会总需求的减少,反过来影响投资的减少,形成了一个负向的循环。

这个时候衰退越来越明显,向下的压力越来越大。市场没有办法达成共识,明年美国会不会衰退。

明年美国会不会衰退我也不知道,但是我觉得如果你要我赌一个可能性的话,我就赌它衰退,因为现在市场过于乐观。

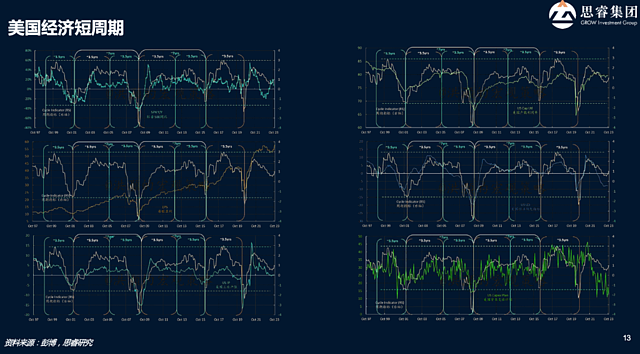

跟踪过我的研报的朋友都知道,我的著名的短周期的波动图,黄色的线是美国经济的短周期的波动向下,而其他的线比如左上角的是美国的标普,左边中间是EPS美国的每股的盈利增长,下边是美国的IP(工业产出),右上图是美国的LEI领先经济指标等等。

那么这一些指标都指向美国的经济快速放缓,当然我们现在看股市看不出来,看股市(就是左上的蓝色的线)还是在往上走,并没有确认我们经济周期领先指标的下行趋势,这很有意思。

这个时候才是我们最需要注意的时候,我们的预期差没有被计入市场价格里,如果最终差的预期兑现,产生一个剧烈的预期的时候,这个时候就是转折点。

如果明年美国经济放缓或者衰退,那么最直接的反应就是美联储的利率,美联储的利率在资产价格上最直接的反应就是美元的汇率。

我不知道美股里头有多少杠杆,但是我知道除了通过这种结构加杠杆之外,我们还看到现在有一种非常流行的方式,叫做末日期权。

这些期权只有0到1天,今天买今天到期,或者今天买明天到期,类似于彩票。

今年很有意思,跟去年不一样,去年是在四季度的时候,你还需要把手上一些亏本的股票抛售,然后拿着实现负收益或者说实现亏损去抵消你的税务负担。

然而今年没有这个问题,大家拼命的卖Covered Call(备兑开仓),因此市场上这些防止美国股票股指下行的期权交易,成交量已经达到了历史有史以来最高。

所以如果你想象一下明年走势,如果明年美联储降息,然后美元汇率走弱,我们做了一个周期的调整,黄色的线是美国的贸易逆差和GDP的比你看一下,黄色的线领先美元汇率周期1-2个周期,就是3.5到7年。

那么我们看到了很明显,现在美元汇率所处的位置是非常高,尤其是相对于他们现在的贸易逆差是非常高的,或者说美元汇率过强,反映的是很多人对于美国迷之信心,对于美联储迷之信心,但是要知道美联储犯了无数的错误,包括这一次加息的周期迟了,最后导致这一次加息的速度是有史以来最快的,三次75个点的加息。

中国国民资产负债表的变化

讲一下中国的情况,很有意思,今年我们搞不懂的是为什么政策没办法刺激消费?

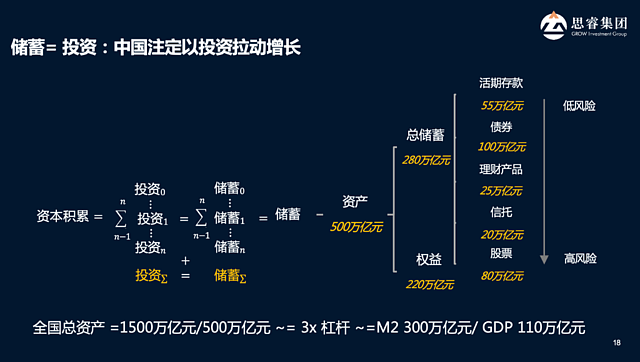

我们看一下居民的资产负债表,宏观经济学里有一个很有意思的等式,储蓄=投资。

你要投多少钱,我们就要储蓄多少钱,那么每一期的储蓄的积累,等于我们整个资产国民资产负债表上投资的积累。

根据社科院2020年的专题的报告,总资产大概是500万亿, 500万亿其实等于我们中国的平均房价乘以中国的房地产的存量,就这么简单。

总储蓄280万亿:活期存款55万亿,债券100万亿,理财25万亿,信托20,股票80- 100亿,全加一起正好等于280万亿。

那么剩下就是权益,就是我们房价和我们资产涨出来的那一部分大概是220万亿人民币左右,那么全部加起来500万,就是你的净资产。

所以我们整个国民经济的资产负债表大概是1500万亿,我们现在整个国民经济的杠杆大概是三倍左右,大概是280多290万亿,M2大概是280-290万亿, GDP大概是120万亿。

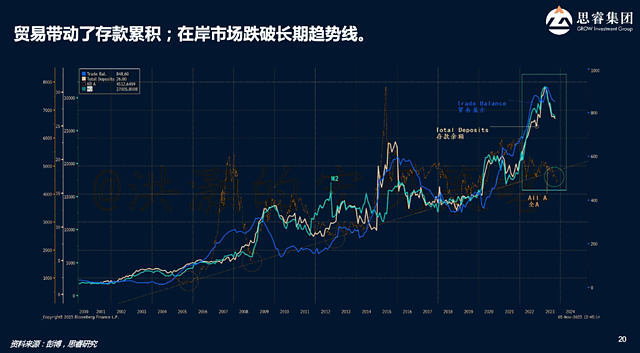

我们今年由于风险偏好偏低的原因,选择把所有的现金都存到了存款和低风险的债券里,这也导致了风险资产尤其是股票表现欠佳。

A股处在周期性的底部

所以从去年开始,我们看到了一些我们历史上从来没有看到过的现象。我们知道储蓄拼命的增长,今年好像存了30万亿,储蓄来自于我们居民自己的存款,也一部分来自于我们对外贸易挣回来的国外的储蓄。

因此理论上,我们会看到,储蓄增长、M2增长,以及我们贸易盈利的增长基本上应该是同步的。

同时我们以前有过一个有很有名的理论说的是如果M2涨,我们整个股市都会涨,但是今年的情况是,M2广义货币的增长,大概百分之十点几左右,但是我们股市确实依然是一蹶不振。

我们看一下从2022年开始,我们万德全A指数(红色的线)、贸易的盈余、存款的余额以及M2的增长基本上脱钩了。

也就是说2022-2023年大家更喜欢存钱而不喜欢买东西的,不仅仅不消费也不买股票,这个就是很明显的风险偏好的压抑没有被释放出来。

那么如果风险的偏好一直低迷的话,那么市场对于风险资产的投入分配它就会减少。

人民币汇率已触及周期性底部,今年七八月份的时候,人民币汇率大概是在7.4的水平。那么当你回头一下,尤其是海外的研究,很多报告都觉得人民币汇率基本没戏,因为当时中美两国的息差非常大,我们看到了大量的资本不仅仅是中国的资本,那么海外的资本也留到了美国。

所以我们看一下蓝色的线,经过周期调整的人民币汇率的走势很有意思。我们看到了美国市场的波动性不约而同的展示出来一个3.5年的周期,以及由3.5年的短周期叠加出来的中长周期。

我们看一下蓝色的线就是我们的人民币的汇率,2008年-2009年的时候人民币汇率触底,2016年人民币汇率触底,那么这个是2023年大概4月到8月的时候人民币汇率触底,可以看出每一个低点间隔大概就是两个 3.5 年的短周期形成一个7年的周期。

因此当时我们觉得不管外围发生什么事情,7.4应该就是这一轮人民币汇率的底部,这个是由周期本身决定,所以我们看到了这一轮的人民币周期基本上见底。

再看一下劳动生产率,我们的汇率强不仅仅显示可能我们的息差好等,更重要的是对于国家相对的劳动生产率的一个定价。

如果某一个国家劳动生产率相对于别的国家增长的更快的话,那么它的汇率就应该走强。

所以如果我们的劳动生产率的变化触底反弹并领先人民币汇率12个月的话,那么在未来的6到12个月,我们也应该看到人民币相应的走强,那么再叠加中美的息差,再叠加中国的经济周期的运行等等,那么很有理由相信人民币汇率应该是我们在不确定的环境里头一个比较大概率的能够确定的一个事件,就是汇率已经在7.4的时候见底了。

为什么市场没有反应?

美国长债的走势跟我们的A股的走势息息相关,且这个相关性是不会消失,这个时候我们可以比较快的得出一个结论:如果明年美联储降息,或者说由于美国放缓衰退,美联储降息,那么两国息差收敛,同时中国的汇率回暖,那么自然是对我们中国资本市场的一个有力的支撑。

我们现在看到了3000点略低于3000点的位置,它应该就是这一轮周期的底部了,这也是和我们去年11月份展望未来12个月的预期是一致的。

去年我们展望未来12个月的时候,我们预计上证大概在略低于3000到3500点之间,那么今年实际走出来就是2900到3400,所以没有必要太悲观,尤其是在所有人都悲观的时候。

我们如果继续悲观的话,对于这个形式无济于事,且很多悲观的情绪已经计入在低迷的股价里了。我们要让股市好起来,需要做更多工作,包括我们停止悲观。

本文不构成个人投资建议,不代表平台观点,市场有风险,投资需谨慎,请独立判断和决策。

+61

+61 +86

+86 +886

+886 +852

+852 +853

+853 +64

+64