两年蒸发2000多亿市值,李宁的大败局才刚刚开始(组图)

1988年9月,汉城奥运会上,万众期待的李宁出场,电视机前的中国人都屏住了呼吸。很快人们发现李宁的双手在吊环上微微颤抖,一瞬间仿佛失去了全身的力气,李宁整个人摔了下去。

接下来的鞍马项目中,在完成拿手绝活“托马斯全旋”时,李宁再次出现动作变形,直接从鞍马上掉了下来。

但李宁在赛场上没有表现出太多沮丧的情绪,反而保持着灿烂的微笑,一时间失望和愤怒从四面八方包围过来。

人们无法理解:两年前还在世界杯体操塞上独揽3枚金牌的李宁,为何在奥运会上的表现如此有失水准?

时隔35年后,曾依靠国潮登顶的李宁公司面临着同样的失败。

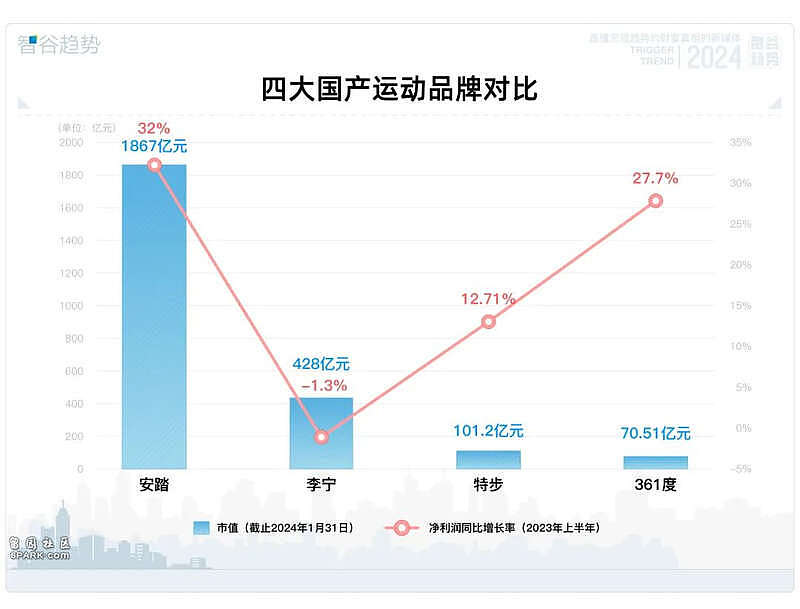

截止2024年1月31日收盘,李宁的市值429亿港元,相比2021年2800亿的市值巅峰,两年多的时间跌去了2300多亿,比如今安踏、特步、316度的市值总和还要多300亿。

伴随市值崩塌的,是不断掉队的业绩表现。

截止2022年,李宁的市占率依旧只有10.4%,与十年前几乎一致,不及耐克的22.6%、安踏的20.4%以及阿迪达斯的11.2%。

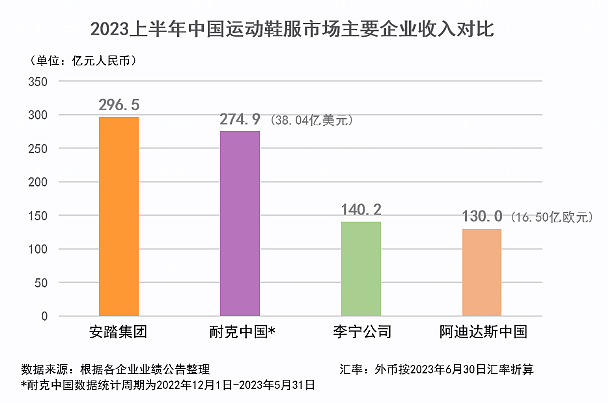

截止2023年上半年,李宁营收140.19亿元,已经不到安踏的50%;归母净利润21.21亿元,同比下滑3.11%,是四大国产体育品牌(安踏、李宁、特步、361度)中唯一一个净利润负增长的品牌。

而在资本市场之外,李宁还面临着高端失利、渠道混乱、舆论反噬等重重危机,命运相似的一幕再次出现。

奥运赛场上那次遥远的失败已被岁月抚平,李宁当时的微笑与心境已成为历史迷雾。

而这一次在商业世界的大溃败还在持续发酵,已经步入耳顺之年的李宁还需要直面看似简单实则致命的问题:

李宁到底是一个什么品牌?

1涨价涨不出高端

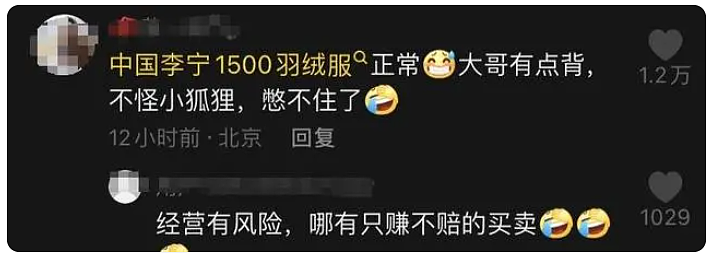

提起如今的李宁,人们最直观的印象是什么,倒是可以从最近的“中国李宁1500羽绒服”事件聊起。

一名游客在哈尔滨与白狐合照时,被拉屎到身上,摆摊的东北大哥不好意思,给游客进行了赔偿。

故事进行到这里都很正常,但是这位东北大哥随后说“赔了1500”,瞬间引起了热议。

有人在现场就忍不住问了:“啥衣服啊,镶金边啦?”

倒不是因为镶了金边,而是因为李宁前面加了“中国”两个字。

只有了解李宁的人才知道,“中国李宁”是潮牌,价格远不是一般“李宁”可比的。

其实东北大哥应该庆幸,幸好遇到的是“中国李宁”,而不是“李宁1990”,因为后者的价格会更加昂贵,一件羽绒服价格8000多。

曾经价格亲民的国货之光,怎么忽然间让国人高攀不起了?这事还得说回2018年。

在当年的纽约时装周上,被要求准备56套衣服的李宁,把所有新品设计盘点一遍,发现只够一半。

时间紧任务重,只能把不同套系的上衣和下衣简单地修改了一下,搭配在一起凑数。

服装设计完成以后,团队发现风格和李宁原来的风格差太多了,为了不影响品牌形象,临时想了个新的子品牌——“中国李宁”。

“番茄炒蛋”的大胆配色,加上胸前“中国李宁”四个大字,谁也没想到,这样一个临时拼凑的设计,却让李宁站上了国潮的浪尖。

纽约时装周后,李宁悟道2-ACE-韦德之道普通款均价从899涨至1700元,乐高款一度达到5000元。

李宁自此尝到了国潮带来的甜头,也让李宁有勇气去做过去数十年里一直想做但却没做成的事情:

涨价,走高端路线。

2011年“新疆棉”事件的爆发,更加了坚定李宁争夺高端市场的决心。

走高端本身没有什么问题,问题是李宁似乎把高端和涨价划上了等号。

浦银国际数据显示,“中国李宁”平均吊牌价为700—800元。而2021年推出的“LI-NING1990”主打轻奢风格,平均价格在李宁原系列产品的1.3倍以上,一双袜子就要卖到近200块。

李宁涨价的不只是潮牌,主品牌下的跑鞋系列也在跟着涨价,烈骏系列跑鞋在3年间涨价幅度就高达400元。

有人对比了李宁与阿迪的价格,在天猫上李宁韦德之道的售价已经达到1399元,而阿迪达斯篮球鞋在天猫最贵的售价也才1299元。

但是时代的风向又变了,国潮的风在2022年戛然而止,消费降级的寒风吹遍市场。潮水褪去,消费者对于李宁的高端化不买账了。

2022年年报显示,“李宁1990”的门店数量仅为16家。即便请来流量明星肖战代言,“李宁1990 ”的销量整体较低,多款肖战同款单品销量仅达到了100+。

“我把李宁当国货,李宁拿我当冤大头”的吐槽开始在社交平台上屡见不鲜,更雪上加霜的是,李宁在此期间还翻了两次车。

2022年9月,李宁举行“逐梦行机场大秀”,其中几组服装,很难不让人产生是不是“日本军装”的联想。

之后,李宁电商总经理还火上添油,指责“消费者对于中国文化的沉淀,教育知识的传承还是少了”,更是一石激起千层浪。

“我把李宁当国货,李宁把我当大佐”,直到如今还频繁出现在各种留言评论中,吃了3年的国潮红利的李宁,怎么也不会想到竟然噎住了自己。

另一个翻车事件,则发生在李宁赖以成名的专业运动鞋上。2021年全运会上,刚刚拿下东京奥运冠军的陈雨菲,在比赛中被李宁羽毛球鞋崩开的钢丝割伤了脚趾。

此次风波再次引发舆论对李宁羽毛球鞋质量的质疑,甚至在社交平台上还出现“李宁还要祸害多少运动员”的激烈言辞。

也就在这一年,与中国羽毛球队合作12年的李宁失去了赞助资格,日本品牌尤尼克斯成为中国羽毛球队未来8年的服装、器材赞助商。

相比“大佐”事件,“陈雨菲”事件更能反映李宁不断涨价的高端化,与产品力并不匹配的事实,这才是市场口碑反转更为核心的原因。

更直接的证据是,李宁的涨价没有带来销量,反而带来了库存飙升,两年时间存货几乎翻了一倍。

为了去库存,李宁不得不一边推出新品涨价,一边对旧品进行清仓式降价。

尤其是贡献营收近半数的经销商,降价幅度之大之广,已经引发了明显的窜货问题,造成了价格体系的混乱。

这也更加直接暴露了李宁真实的品牌力撑不起自身高定价的残酷事实。

黄粱一梦三年,李宁的高端梦也该醒了。

2反复摇摆的品牌定位

“我们致力于成为源自中国并被世界认可的,具有时尚性的国际一流专业运动品牌企业。”

从2019年开始,上述这段话就加进了李宁公司财报首页关于集团的介绍里。

“时尚”与“专业”的组合,或许是来自前一年国潮红利带来的启发,但在真实的商业世界里,这样的搭配可能是灾难性的。

2019年走马上任李宁联席CEO的钱炜,用“恐惧”来形容自己听到李宁是潮牌的感受。

“如果把李宁品牌比作这棵大树,树干是专业运动,‘潮’只是其中一片树叶,会让树更好看;但树干健康怎么都能长叶子,如果树干出了问题,树就倒了。”

但令人困惑的是,上述提到的高端潮牌“李宁1990”,也正是在钱炜掌权期间推出的。在外界看来,无论是设计还是样式,很难让人感受到“李宁1990”这片树叶与李宁专业运动树干之间的关系。

实际上,在品牌定位上的自相矛盾、摇摆不定,一直是李宁最大的心病。

自1990年成立至2000年的头十年,李宁一直是一个专业运动品牌,在赛场之外,公众关注度并不高。

到了2001年,中国申奥成功,让李宁看到了专业运动服饰进入大众消费市场的机会。2002年,李宁公司启用“一切皆有可能”作为品牌口号,不仅通过大手笔的渠道扩张将品牌送入二三线城市,而且加大了对体育赛事赞助的投入,换来了8年的高速发展。

到了2010年,李宁营收距离百亿关口只差一步,成为名副其实的国内运动品牌一哥。或许是因为太过顺风顺水,让李宁有了攻无不克的自负。这一年,李宁把口号改为“让改变发生“,把“90后”定位目标客户。

这也是李宁第一次转型高端化,把主力价格带从250-300元拉高至400元附近,鞋服分别提价 8%-18%不等。

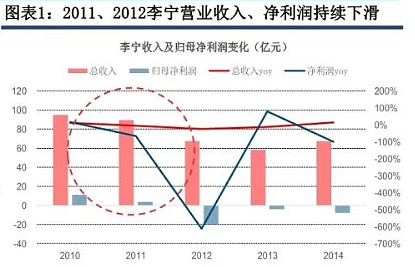

但结局很惨烈,此后三年李宁营收连年下滑,而放弃的三四线市场给了安踏可乘之机,并从2012年开始,李宁的营收再也没有超过安踏。再加上期间管理层的更迭动荡,李宁自2012年开始连亏三年,直到2015年净利润才重新转正。

也就是在这一年,李宁重新出山掌印,用回“一切皆有可能”的口号,重新聚焦专业运动方向,确立了了篮球、跑步、训练、羽毛球以及运动时尚五大核心品类。

随后几年,跑步和篮球系列成为拯救李宁的主力。2015-2017年跑步系列增长迅速,2018年起篮球系列快速发力,成为专业运动第一大品类。

如果就此发展下去,李宁或许能够在聚焦专业运动方向上越走越远。但仿佛命运就是喜欢开玩笑,2018年在纽约时装周上的偶然爆红,又撩拨起李宁转向高端化的心弦。

接下来的三年,是李宁借助国潮红利涨价走高端的甜蜜时光。在2018年李宁营收终于突破百亿大关,到2021年营收规模实现翻倍。

尤其是定价最高的运动时尚品类流水暴增,2018-2020年占比从25%提升至39%,其中2019年运动时尚系列零售流水增幅约50%+。

似乎李宁高端化的品牌定位,就这么拿下了。

如今回头来看,这次命运的馈赠确实早已在暗中标好了价格。

2021年李宁无限风光的时候,《巴伦周刊》中文版就曾分析指出,李宁的单品牌战略建立在其推出国潮品牌“中国李宁”的基础上,这种打法将李宁拖入了与快时尚品牌、设计师品牌和潮牌竞争的残酷环境中。

如果买入李宁的逻辑是加入国潮赛道,那么李宁估值的突破则取决于国潮的风口期能有多久,以及资本能够支撑到什么程度。

很显然,国潮的风口也只吹了三年,吃下最多红利的李宁,如今又到了还债的时候。

在2023年上半财报中,李宁表示战略重心将回归篮球、跑步等专业运动服饰,搭建新的产品矩阵。

一切又回到了开头的那个问题:李宁到底是一个什么样的品牌?专业运动与时尚高端又该如何取舍?

3时也?命也?

在李宁大起大落的30年里,安踏却实现了一路逆袭。

如今,李宁与安踏的差距越来越大。

从市值上看,安踏已经相当于4个李宁。

从赚钱能力上看,截止2023年上半年,李宁归母净利润同比下滑3.11%,这是2020年中报以来首次出现净利负增长,而安踏同期净利增长达到32%的夸张水平。

从营收上看,在中国市场上,安踏已经是毫无争议的大哥,实现了李宁曾经想要超越耐克而不得的梦想。

这样的结果,核心原因正是两家在品牌路线上选择不同。

相比李宁的“单品牌、多品类”的打法,安踏走的是“单聚焦、多品牌”的路子。

简单来说,李宁只有“李宁”这一个品牌,无论是“中国李宁”,还是“LI-NING1990”,本质上都是李宁品牌延伸出去的一部分。

而安踏的打法则是“买买买”:2009年收购了时尚运动品牌FILA,2015年收购英国运动时尚鞋品牌Sprandi,2016年开始代理迪桑特在中国大陆的产品设计、营销及销售,2017年收购韩国高端户外品牌KOLON,2019年收购Amer(亚玛芬),后者囊括了萨洛蒙、始祖鸟、Mavic(自行车部件)等多个品牌。

安踏的主品牌与收购品牌并行发展,意味着穿在身上的品牌不是安踏,但实际上可能就是安踏集团的。

那么这就很容易让人猜想:如果李宁走安踏的路子,会不会发展的更好一些?

实际上,多品牌这个打法,李宁比安踏还要早。

早在2002年,李宁拿到了Kappa在中国大陆5年的代理权,但在3年之后就将Kppa代理商北京动向的全部股权转让给了李宁的老战友、已经淡出管理层的陈义红。

至于剥离的原因,据说是李宁听取了咨询公司罗兰贝格的建议,后者认为李宁只是买下5年代理权,而非而所有权,经营不好对公司无益,经营得好便是扶持自己的竞争对手。

到了2008年,李宁斥资近10亿元买下了Lotto在中国20年的特许经营权,被寄予撑起运动时尚品牌的厚望,但却被曾经放弃的Kappa卡死了当时的运动时尚赛道,连亏3年的Lotto变成了一个财务黑洞。

到2016年, 李宁旗下包括乐途,凯盛(Kason),艾高(Aigle)几大品牌总收入合计8985.4万元,仅占李宁全年收入的1.1%。

公允的讲,多品牌战略看上去很美,但实际上成功率很低,类似的失败也在阿迪达斯和耐克身上发生过。

2006年,阿迪达斯掏出38亿美元收购了百年老店锐步(Reebok),当时锐步的运动鞋市场份额仅次于Nike,阿迪达斯寄此举无疑是剑指耐克的大本营美国市场。

但这笔运动品牌领域金额最大的收购,最终惨淡落幕。2021年初,阿迪达斯低价出售了锐步,并称这次收购是“一个昂贵的错误”。

而耐克早在1994年就尝试搭建多品牌矩阵,先后将冰球品牌Bauer、极限运动设备品牌Hurley、专业足球品牌Umbro、潮流男鞋品牌Cole Haan、休闲鞋品牌Converse收入囊中。

但是,这些细分品牌一直没有掀起太大的风浪。从2008年开始,又先后卖出Bauer、Umbro和Cole Haan等品牌,瘦身后走回聚焦核心品牌的老路。

多品牌战略的难点,在于既要与主品牌形成明显的差异化,又要给予多品牌充分的自由和营销支持。

做不到前者,意味着多品牌实则是在重复主品牌,阿迪达斯在锐步上的失败就是源于两者过于相似;

做不到后者,意味着在细分领域无法形成多品牌优势,也就成为鸡肋一样的存在。

以安踏为例,FILA和ANTA主品牌从不互相学习,尤其是设计师,绝不共用。为了维持品牌的高端形象,安踏甚至将亚玛芬的“品牌总部”设在海外,统筹全球产品、研发和设计。

所以,李宁的失败并不出奇,而安踏的成功才是异类。

即使是如今大放异彩的安踏,2009年在收购FILA时也不被看好,时尚运动的定位也曾让其陷入增速放缓的境地。

最终翻身靠的却是“更高端”的定位,将品牌重心从大众潮流转向了细分的专业运动,避开饱受关注但品牌扎堆的篮球、足球赛道,而去深耕高尔夫、网球这类更小众、也更贵的运动。

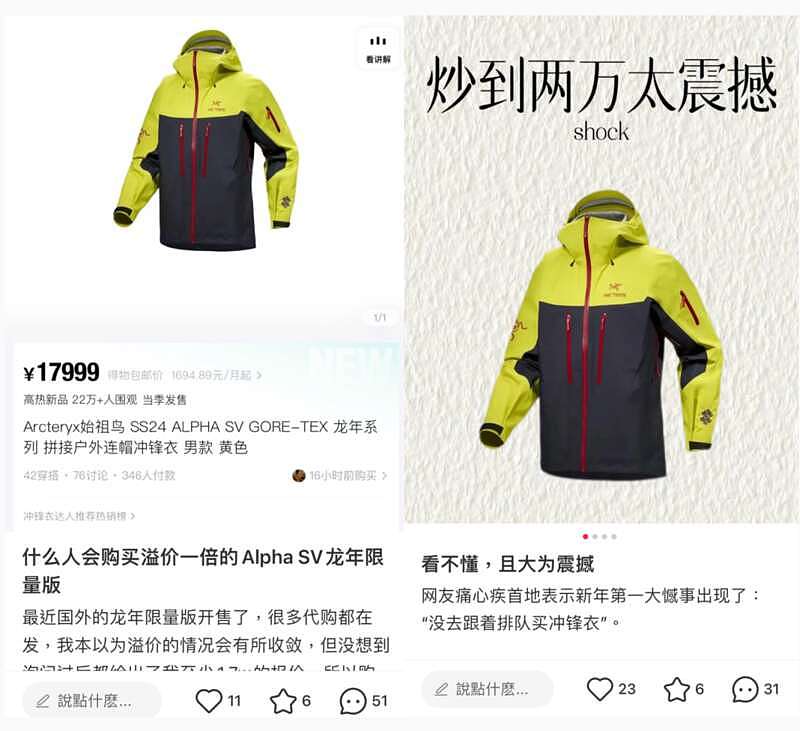

之后,安踏继续试图制造更多的FILA,在收购亚玛芬之后,把始祖鸟从专业户外圈内的小众品牌,打造成“运动奢侈”品牌,却引发抢购狂潮。

最新推出的“龙年限定”冲锋衣,即便被调侃是美团小哥同款,但依然拦不住有人愿意去门店排队3个多小时,甚至在二手平台以1.6万元的高价含泪拍下。

卖得更贵的安踏,为什么能够成功?一个无法忽略的原因是,细分垂类运动品牌风口的到来。

从全球趋势来看,运动品牌市场也正在走向存量竞争的态势,竞争越发倾向于存量市场。随着国潮风潮逐渐退去,国内运动品牌市场正在经历一次重大的洗牌,安踏的成功逆袭之路,凸显了抓住时机和制定正确战略的重要性。

新的消费浪潮更加强调品牌与运动之间的独特联系,就像lululemon之于瑜伽,Helly Hansen之于滑雪,如今的始祖鸟之于中产户外。

安踏在渠道改革、品牌营销上的努力,当然值得李宁等国产运动品牌的学习,但是撞上上细分运动品牌赛道的风口,帮助安踏一次又一次赌对了,也不得不承认是一种可遇不可求的运气。

相比之下,李宁的运气则差了很多。

2010年尝试高端化时,面临着全球金融危机的余威及奥运会后运动热潮的退却,刚满20岁的90后还没能成为消费市场的主力,从而导致库存危机进一步爆发。

甚至早在1999年,李宁就尝试国际化,聘请了意大利、法国和韩国的一流设计师、版师,并聘用专业的管理人才,甚至制定了3年突破10亿元的销售目标。

但最终也因为与当时市场环境并不契合,消费者无法接受李宁的转型,导致国际化折戟沉沙,以至于李宁公司内部都感慨国际化太早了。

天时不利,人和也不行。

李宁在人事变动上踩过了很多坑,它的经验被总结为“中国市场经济首批民营企业职业经理人制度摸索实录”。

最典型的就是2010转型高端化失败后,时任CEO王志勇暗淡离职,随后到来的金义珍发起激进改革,又导致了李宁财务大失血,不得不收缩战线,固守主品牌阵线。

而每一次危机之后,只有李宁本人的回归,才能真正稳住阵脚。

李宁自己也反思过组织管理上的混乱:“在众人眼里,李宁公司就是一个有病乱投医的主,结果各路神仙齐登场,把这里当成了各种项目、各种理念的试验田”。

到如今,李宁公司有了两个CEO,曾经希望公司命运不要系于一人的李宁,依然没有脱身,不得不在一线继续冲锋向前。

从运动赛场到商业世界,发生在李宁身上的故事,总是充满了戏剧性和宿命感。

已经步入耳顺之年的李宁,今时今日或许也会发出“时也命也”的感慨,也可能会想起35前的那场惨败之后,自己是如何重新站起来,换了一种面貌重新归来。

+61

+61 +86

+86 +886

+886 +852

+852 +853

+853 +64

+64