【风险前瞻】08月12日 — 08月16日

市场回顾(08月12日 — 08月16日)

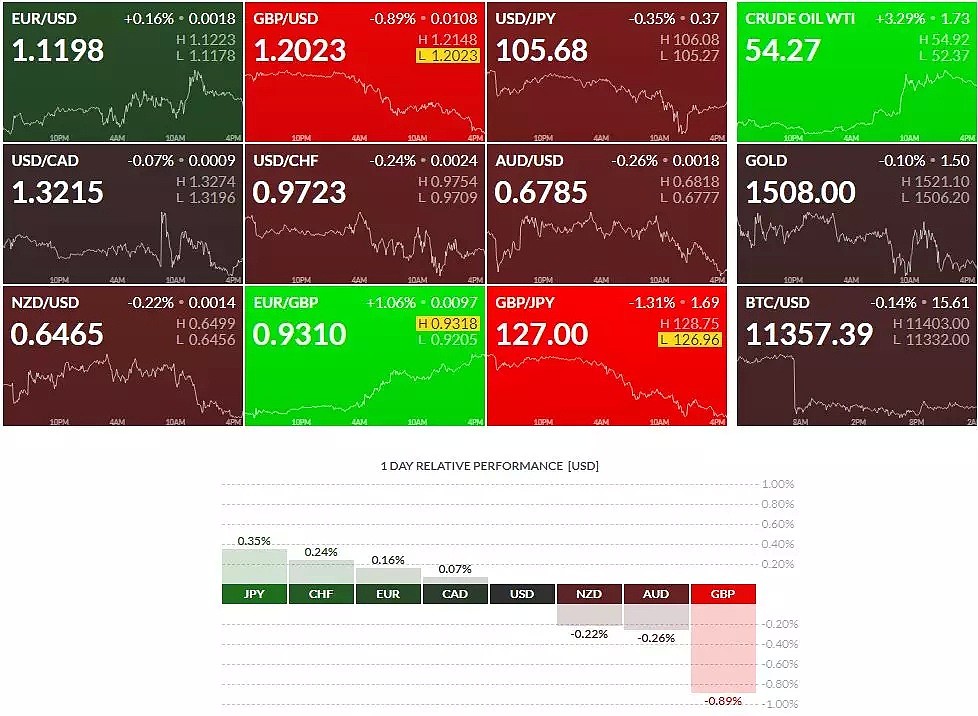

近期市场由于受到美联储降息影响,各国同样也实施降息热潮中。目前美元指数在高位形成头部状态后开始走弱,因此市场的也在逐步分化种。从市场热点图中,日系货币,瑞系货币,欧系货币均有明显的上涨趋势。镑系货币,澳系货币,纽系货币则呈现下跌状态。其中镑系下跌的速度再次增长。后期可适当留意其非美货币在转势成立后维持趋势。

本周重要事件前瞻

美国数据周二:08:30 PM US Core Inflation Rate YoY JUL,2019-08-13 12:30 PM 核心通胀率(年Jul。08:30 PM US Inflation Rate YoY JUL,2019-08-13 12:30 PM 通货膨胀率(年) Jul。

周四:08:30 PM US Retail Sales MoM JUL,2019-08-15 12:30 PM 零售销售(月率环比) Jul。

周五:10:00 PM US Michigan Consumer Sentiment Prel AUG,2019-08-16 02:00 PM (初值)密歇根大学消费者信心 Aug。

市场情绪就发生了转变,因美债收益率更为强烈的指向了美国即将出现的经济衰退。10年期美债收益率和3个月短期债券收益率之差达到了12年的最高水平。由于全球经济放缓的忧虑叠加国际贸易紧张局势、同时包括新西兰联储和印度央行在内的多个央行都实施了降息,加上美债收益率急跌,这使得美联储可能被迫进一步降息以跟上全球宽松的步伐,并提振存在衰退风险的美国经济。

美联储和市场都在关注同样的事实,即全球经济前景变得更加悲观。鲍威尔此前也表达了对于收益率曲线倒挂的担忧。鲍威尔表示,当收益率曲线倒转时,将其视为经济衰退的信号并影响他们自己。

因此,鲍威尔将此次降息视作是一个暂时性的中期调整似乎是不太准确的。目前市场正在押注9月份美联储再次降息概率为100%,且一次性降息50个基点的概率也超过25%,同时根据CME提供的数据显示,今年年底前美联储有60%的概率再降息2次。

核心和总体通胀低于2%,基于市场的通胀补偿依然较低。另外,美国经济以适度的速度增长,就业市场保持强劲。家庭支出上升,商业投资疲软。

欧元数据周二:02:00 PM DE Inflation Rate YoY Final JUL,2019-08-13 06:00 AM 德国 通货膨胀率(年)终 Jul。 05:00 PM DE ZEW Economic Sentiment Index AUG,2019-08-13 09:00 AM ZEW经济景气指数 Aug。

周三:02:00 PM DE GDP Growth Rate QoQ Flash Q2,2019-08-14 06:00 AM德国GDP增长率环比闪存 Q2。05:00 PM EA GDP Growth Rate QoQ 2nd Est Q2,2019-08-14 09:00 AM 欧元区GDP增长率 (季度) 第二预估 Q2。

随着美联储和欧洲央行同时降息,欧元兑美元通常保持不变,但因美国利率高于欧元区利率,美国有更大降息空间。利率水平是汇率最重要的驱动因素之一。利率相对较高的国家的货币往往会走强。

欧元从降息中获得了不成比例的好处,因为欧元区的利率通常已经低于美国的利率,这使得美国利率有更大的下调空间,并给美元带来更大的压力。利差对欧元兑美元的影响似乎不那么大了。

英镑数据周二:04:30 PM GB Claimant Count Change JUL,2019-08-13 08:30 AM 德国失业救济金申请数量 Jul。

周三:04:30 PM GB Inflation Rate YoY JUL,2019-08-14 08:30 AM 英国通货膨胀率(年) Jul。

英国脱欧僵局的结果仍极难预测,但其基本情况取决于今年晚些时候能否达成脱欧协议。然而,考虑到英国未来可能出现的一系列脱欧结果,但大众对于后市的预期信心不断减弱。英镑正面临着明确的下行趋势,英镑的贸易加权汇率已跌至创纪录低点。而从市场角度而言目前英镑疲软期尚未结束。

英镑波动性上升,大众越来越倾向于英镑进一步走软,英镑兑美元(无论朝哪个方向)大幅波动的潜在可能性都更高。在英国和欧盟重返谈判桌之前,英镑似乎不太可能出现长期上涨。”英国新首相约翰逊称,将致力于10月31日以任何代价实现英国脱欧,只有将北爱尔兰担保协议从脱欧协议中删去,才会和欧盟进行脱欧谈判。

日本数据无重要数据。

后续市场风险偏好有望进一步降低。虽然对于长线保有乐观的预期,但短期内仍有进一步波折的可能性。即便短期内出现“意料外”的风险缓和,随着伊朗相关的紧张局势升级、美国考虑对欧盟进口的40亿美元商品加征关税、韩国和日本宣布各自贸易出口限制措施,对于全球投资环境不是个“好兆头”,最终将会削减市场风险偏好。

+61

+61 +86

+86 +886

+886 +852

+852 +853

+853 +64

+64