【风险前瞻】11月25日 — 11月29日

市场回顾(11月25日 — 11月29日)

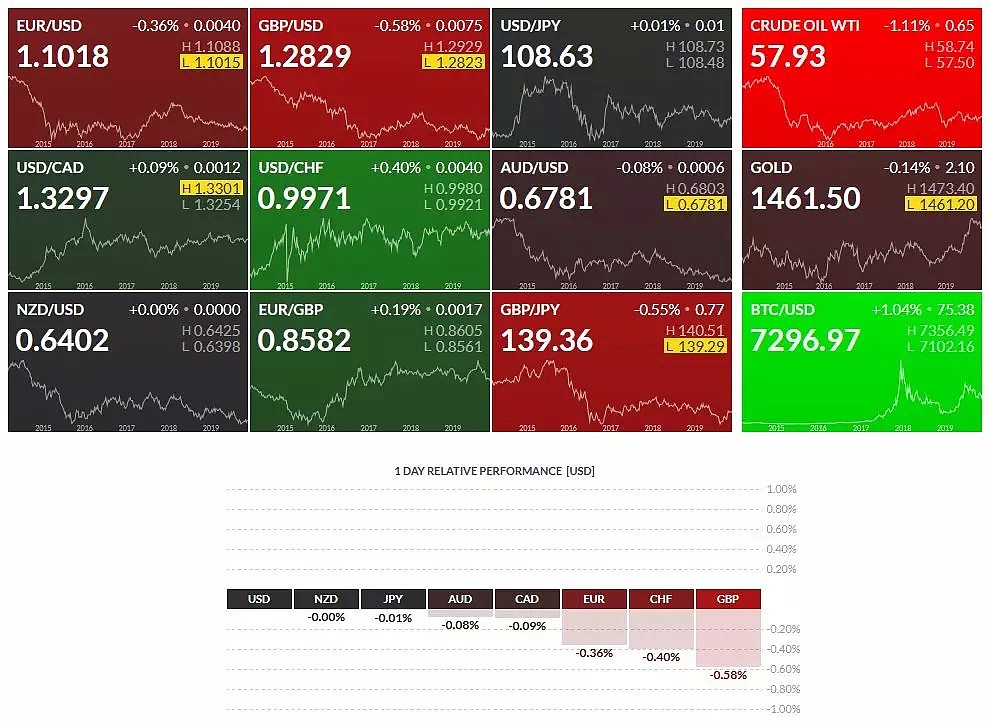

近期市场在贸易局势的影响下,对各国政策不断冲击。在上周美元指数的表现情况下测试下方重要支撑区间起稳向上,现阶段再度改变整体趋势格局导致非美品种重挫下行。从市场热点图中:镑系货币,瑞溪货币,欧系货币的下跌幅度较大,而商品货币系列也有明显走弱的迹象。近期美指向上冲击阶段,可适当留意其非美货币与商品货币继续走弱的空头机会。

本周重要事件前瞻

美国数据

周三:09:30 PM US个人所得税(每月) OCT。

09:30 PM US个人消费支出(每月) OCT。

09:30 PM US耐用品订单(每月) OCT。

09:30 PM US GDP增长率 (季度) 第二预估 Q3。

美国众议院批准临时拨款法案,避免了政府关门,给美元提供支撑;本周美联储会议纪要暗示暂缓进一步降息,制造业PMI数据和服务业PMI数据都表现好于市场预期,也给美元提供上涨动能。

会议纪要措辞偏向中性,一方面承认了经济存在下行压力,尤其是在贸易困局之下增长受限,但另一方面却又认为近期无需继续降息,且完全没有实施负利率政策的必要性。

纪要显示内部有分歧,且暗示并不急于重新评估利率路径。在近期短期货币市场出现动荡之后,决策者进一步讨论了建立长期回购工具的可能性。美国11月制造业产出加速增长,创下七个月来的最快增速,服务业活动增长速度也高于预期,这是美国经济在国际贸易问题和其他不利因素的影响下持续显现韧性的迹象。因此,对于目前美元走势在测试重要支撑区间后反弹向上运行。

欧元数据

周一:05:00 PM DE Ifo商业景气 NOV。

周二:03:00 PM DE GFK消费者信心指数 DEC。

周四:06:00 PM EA 商业信心指数 NOV。

09:00 PM DE (初值)通货膨胀率(同比) NOV。

周五:03:45 PM FR国内生产总值增长率环比决赛 Q3。

预计欧元将在更长时间内处于低位。预计美联储再未来3-6个月内只会再降息一次(此前预计为再降息三次)。鉴于美联储目前已经完成降息,预计欧元兑美元近期内将跌至1.09,而随着美联储恢复宽松措施,欧元兑美元将在6个月内回升至1.11水平。

若全球经济增长回升且通胀差异提供潜在支撑,欧元兑美元有望进一步升至1.13水平。欧洲是否走强的一个关键因素在于欧洲各国政府是否采取积极的财政政策,但目前尚没有计划。

受法国和德国经济数据影响,有关欧元区经济在11月份几乎停滞的消息使欧元逆转涨势;欧洲央行行长拉加德呼吁为欧洲拿出新的政策组合,以确保经济在日益不确定的全球形势下得以健康发展。

英镑数据

周五:08:01 AM GB GFK消费者信心指数 NOV。

英国11月系列PMI数据悉数表现惨淡,跌至枯荣线之下,突显英国实体经济正在愈演愈烈的脱欧风暴冲击中难以独善其身,这抵消了本周早先以来英国大选选情向好带来的拉动。此外,高盛表示,悬浮议会将延长英国政局的不确定性,这将扭转近期出现的资金流入,并将英镑兑美元压低至1.25附近。

日本数据

周五:01:00 PM JP 消费者信心指数 NOV。

日本发布PMI数据,显示日本PMI综合指数升至48.6,表明日本第四季度GDP收缩的可能性很大。此外,一项调查显示,由于增税的影响,日本的工业产出和零售额可能大幅下滑。

日本经济在第四季度收缩的可能性很大。尤其是在增税和恶劣天气影响最明显的服务业。

周五公布的通胀数据显示,本月销售税上调对物价影响不大,不太可能影响消费者支出。然而,核心通胀率仍远低于日本央行2%的目标。中央需要在较长时期内维持超宽松的货币政策。但即便如此,几乎没有证据表明,通过当前的刺激措施,通胀能够持续达到目标。

路透调查显示,日本10月工厂产出和零售销售料下滑,因全球需求放缓,且10月销售税上调损及出口和民间消费。这一系列数据可能会突显日本经济复苏的脆弱状态,并令决策者面临公布更多提振经济措施的压力。

+61

+61 +86

+86 +886

+886 +852

+852 +853

+853 +64

+64