【风险前瞻】12月09日 — 12月13日

市场回顾(12月09日 — 12月13日)

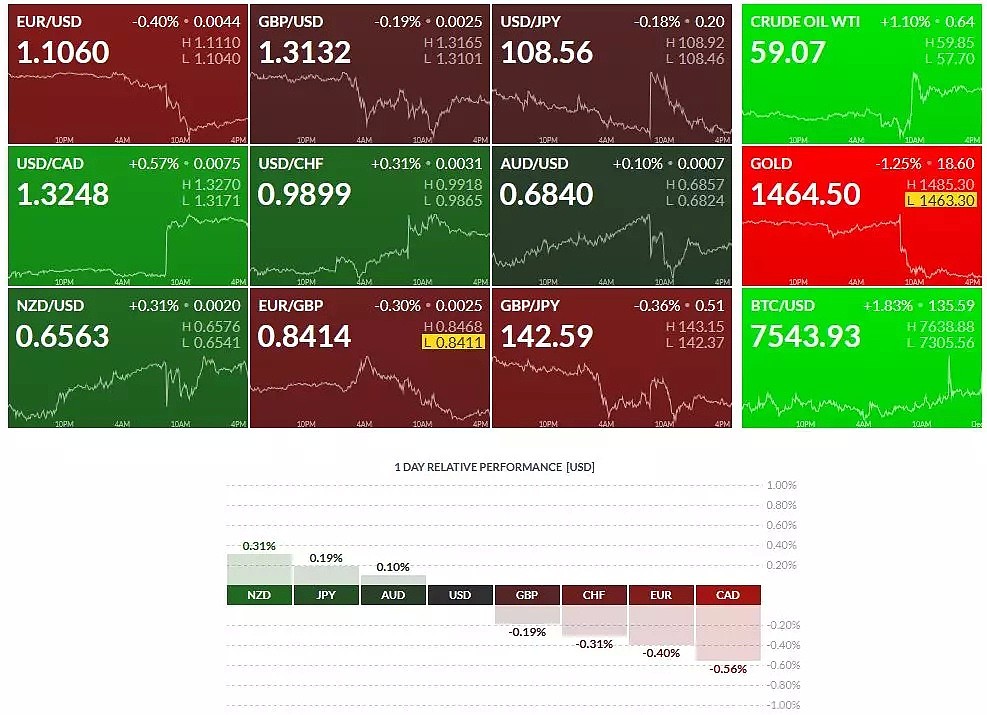

在上周非农数据公布后市场在关键位置附近反转,虽然美国综合数据方面属于弱势状态,但非农数据的表现改变短期市场的方向。从现阶段的市场环境和市场热点,目前加系货币,欧系货币,瑞系货币,镑系货币均有明显的下跌状态。然而纽系货币,日系货币,澳系货币则小幅上涨。虽然美元指数在凭借数据的刺激下转势但尚未确立形成,因此需要注意短期的热度是否昙花一现。如果,是转势初期后期耐心等待价格充分调整后关注其向上机会。

本周重要事件前瞻

美国数据

周三:09:30 PM US核心通胀率(年) NOV。

09:30 PM US通货膨胀率(年) NOV。

周四:03:00 AM US联邦公开市场委员会的经济预测。

周五:09:30 PM US零售销售(月率环比) NOV。

美国数据总体不尽人意,制造业活动连续第四个月萎缩、建筑支出下降、民间就业和服务业活动数据表现低迷,美元指数盘中创四周新低至97.350。但非农数据表现不错.美国11月非农就业岗位增幅创10个月来最大,因医疗保健行业招聘活动增加,且通用汽车工人在罢工后重返工作岗位。失业率降至近半个世纪最低水平,薪资涨幅保持在近十年来最高水平。强劲就业数据是经济不存在停滞危险的迄今最有说服力的迹象。消费者将继续支撑美国历史上持续时间最长的经济扩张,目前美国经济已连数据的改善似乎证实了美联储10月政策会议后作出的暗示,即目预计决策者将在12月10-11日的政策会议上强调美国经济的韧性。

欧元数据

周一:03:00 PM DE贸易差额 OCT。

周二:06:00 PM DE ZEW经济景气指数 DEC。

周四:03:00 PM DE通货膨胀率(年)终 NOV。

09:30 PM EA 欧洲央行新闻发布会。

欧洲央行新任行长拉加德要求欧洲议会的议员们给她些时间,让她熟悉新工作,重塑欧洲央行的货币政策,而这可能是一次漫长的政策评估。拉加德表示,政策评估的一个关注重点将是确定其低于但接近2%的通胀目标是否仍然有效。拉加德重申了欧洲央行对经济的最新评估,她补充说,经济增长看起来很疲弱,但欧洲央行决心使用一切可用的工具来完成其政策使命。

拉加德在欧洲央行处境艰难时走马上任。欧洲央行最近重启了2.6万亿欧元的债券购买计划,并将利率降至历史最低水平,因未能将通胀推升至略低于2%的目标。

英镑数据

周二:05:30 PM GB贸易差额 OCT。

英国执政党保守党将在12月12日大选中赢得绝对多数席位,一个强大的保守党政府可能会非常支持英国脱欧,也将会带来亟需的政治安定,这激励了英镑高歌猛进,兑美元汇率站稳1.30关口上方,盘中录得七个月高位1.3166。

保守党表示,如果能赢得多数席位,该党计划在12月19日制定立法程序,然后在圣诞节前重新向议会提交批准约翰逊的脱欧协议所需的立法,并及时通过以便在1月31日脱欧。

但目前尚不清楚保守党能否赢得能组成多数政府的足够多的席位,市场仍慎防出现悬浮议会的翘尾风险。由于英国定于10月31日的脱欧最后期限被推迟,且政府决定提前举行大选,财政大臣贾伟德推迟了原定于11月6日公布的预算案。英镑期权市场在预期,如果保守党获胜则还有7%的上涨空间,从基本面而言这合情合理。

日本数据

周五:07:50 AM JP短观大型制造业指数 Q4。

美元兑日元回吐上周全部涨幅。日本央行行长黑田东彦表示,目前并未考虑进一步放宽货币政策。日本政府批准大规模经济刺激方案。黑田东彦还称,如果实现物价稳定目标的动能流失,将毫不犹豫进一步放松政策,因进一步放松政策的“空间充裕”。他表示,央行超宽松货币政策旨在达到通胀目标,而不是响应政府支出,并警告称在恢复日本财政秩序方面不应自满。

日本政府官员表示,内阁批准了规模为26万亿日元(2390亿美元)的经济刺激计划,其中包括13.2万亿日元的财政支出,此举旨在防范海外风险损及日本出口和内需。日本政府称,新的经济刺激计划将把截至2022年3月财年的实质国内生产总值(GDP)提高1.4%。因此,对美日整体趋势而言也到达前期关键位置附近受压后出现转势迹象。

+61

+61 +86

+86 +886

+886 +852

+852 +853

+853 +64

+64